L’économie de la zone euro a commencé à ressentir les effets de la hausse des droits de douane et du ralentissement du commerce mondial, dans un contexte de forte disparité entre les pays membres. Aux Etats-Unis, les données macro-économiques publiées en septembre ont dressé un tableau globalement positif de la conjoncture américaine, malgré quelques fragilités persistantes.

Europe

L’économie de la zone euro a commencé à ressentir les effets de la hausse des droits de douane et du ralentissement du commerce mondial, dans un contexte de forte disparité entre les pays membres. La croissance au 2e trimestre a été confirmée à 0,1%, un rythme faible qui illustre le dynamisme en berne de la région. La consommation des ménages reste atone, freinée par une confiance et un pouvoir d’achat érodés. Les divergences entre les pays d’autre part se creusent. L’Espagne continue à afficher des performances supérieures à la moyenne, soutenue par le tourisme et les services, tandis que l’Allemagne a enregistré un repli de son activité, pénalisée par la faiblesse de l’industrie et des exportations, ainsi que la détérioration de la confiance de ses entreprises. L’instabilité politique en France a contribué à accentuer le climat d’incertitude. Le marché du travail demeure toutefois résilient, avec un taux de chômage proche de ses plus bas historiques, ce qui permet d’amortir le ralentissement. Sur le front des prix, l’inflation harmonisée est remontée à 2,2% en septembre, après 2% en août, sous l’effet d’une moindre baisse des prix de l’énergie et de tensions persistantes dans les services. Face à cette situation, la BCE a maintenu ses taux inchangés lors de sa réunion de septembre, estimant que la politique monétaire actuelle est appropriée pour assurer le retour de l’inflation vers son objectif. La Banque d’Angleterre a également conservé une position attentiste et maintenu ses taux à leur niveau actuel, dans un contexte de croissance britannique modérée et d’inflation domestique encore au-dessus des 2%.

Sur les marchés obligataires, les Bunds allemands à 7–10 ans ont enregistré une performance positive en septembre (+0,15%), malgré une légère hausse de leur rendement de 1 point de base, à 2,60% en fin de mois. La crise politique interne en France a provoqué les fluctuations les plus importantes sur les obligations d’Etat. Les titres français à long terme ont été massivement vendus, et les spreads souverains se sont nettement élargis, alors que Fitch a abaissé sa note de crédit du pays de AA- à A+. Sur le crédit corporate, la tendance a été favorable sur le mois, portée par un nouveau resserrement des spreads, après les élargissements observés en août. Le crédit européen a affiché des performances positives tant pour l’Investment Grade (+0,37%) que pour le Haut Rendement (+0,52%). Le rendement du marché corporate européen s’établit en fin de mois à 5,15%.

Etats-Unis

Aux Etats-Unis, les données macro-économiques publiées en septembre ont dressé un tableau globalement positif de la conjoncture américaine, malgré quelques fragilités persistantes. La croissance du PIB au 2e trimestre a été révisée à la hausse, de 3,3% à 3,8%, confirmant la robustesse de l’activité. Cette performance s’explique par la solidité des bénéfices des entreprises et la vigueur de la consommation des ménages, toujours principal moteur de l’économie. Derrière cette dynamique, plusieurs signaux appellent toutefois à la vigilance. Le rythme de création d’emplois ralentit, les salaires progressent plus modérément et les tensions budgétaires s’accentuent, sur fond de déficit fédéral élevé et de dette publique en hausse. L’inflation, à 2,9% en glissement annuel, demeure supérieure à l’objectif de 2% fixé par la Réserve fédérale, notamment dans les services. Dans ce contexte contrasté, la Fed a abaissé son taux directeur de 25 points de base, dans une fourchette cible de 4 à 4,25%, amorçant son premier assouplissement de l’année. Ce geste, plus préventif que réactif, traduit la volonté de la banque centrale de soutenir l’activité sans relancer les tensions inflationnistes. Les marchés ont salué cette inflexion prudente, tout en restant attentifs à l’évolution des prix et de l’emploi. Sur le front des matières premières, le pétrole a reculé de -3% en septembre. Les craintes d’un excédent d’offre l’ont emporté sur les tensions géopolitiques persistantes. Le dollar est resté stable face aux principales devises, reflet d’un équilibre fragile entre la détente monétaire américaine et la résilience de son économie.

Les marchés américains ont poursuivi leur trajectoire haussière en septembre. Les titres du Trésor à 7–10 ans ont affiché une performance de +0,68%. Leur rendement recule de 4 points de base pour clôturer à 4,05%. Ce mouvement traduit le ralentissement sur le marché du travail, les commentaires mitigés de la Fed et les incertitudes liées à une possible paralysie budgétaire. La courbe des taux s’est légèrement pentifiée, les maturités longues ayant moins baissé que les échéances courtes. Sur le crédit corporate, les spreads se sont resserrés sur l’ensemble des notations, soutenus par la baisse des taux et une demande soutenue pour les actifs risqués. Le segment Investment Grade américain a progressé de +1,46%, tandis que le Haut Rendement a enregistré une performance de +0,79%. Le rendement du marché corporate américain s’établit en fin de mois à 6,70%.

Emergents

Dans les pays émergents, les risques géopolitiques entre les États-Unis et la Chine, ainsi que les tensions persistantes au MoyenOrient, continuent de générer de l’incertitude sans toutefois provoquer de débordement majeur. Les hausses de droits de douane américains n’ont pas entraîné le ralentissement mondial redouté. La Chine montre toutefois des signes d’affaiblissement sous la pression de la guerre commerciale menée par l’administration Trump. La production industrielle et les dépenses de consommation affichent leur plus faible progression depuis un an. À l’inverse, l’économie indienne maintient un rythme solide, soutenue par l’investissement public et la vigueur du secteur des services numériques. Plusieurs pays d’Amérique latine demeurent fragilisés par la faiblesse de leurs devises et leur dépendance aux matières premières. Les flux de capitaux vers les marchés émergents ont ralenti en septembre, reflétant la prudence accrue des investisseurs face à la volatilité des taux américains et aux incertitudes géopolitiques.

Sur le crédit corporate, la dynamique est restée positive dans son ensemble pour les émergents. Les spreads se sont resserrés sur les émetteurs Investment Grade, qui bénéficient de leurs fondamentaux solides et d’une meilleure liquidité. Les obligations de ce segment ont ainsi surperformé (+1,33%). En revanche, les spreads du segment Haut Rendement se sont légèrement élargis, reflétant la volatilité accrue, notamment dans les pays exposés à des risques politiques ou à des déséquilibres extérieurs. À fin septembre, le rendement de marché des obligations des pays émergents s’établit à 7,34%.

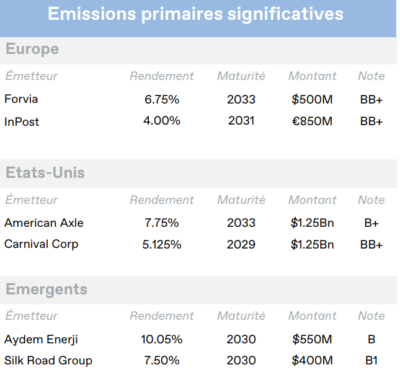

Entreprises en vue

Gestamp (EU)

Gestamp, fabricant espagnol de pièces automobiles, a émis des obligations à 5 ans de 500 millions d’euros à un taux de 4,375%. Les fonds ont été utilisés pour rembourser les obligations seniors garanties existantes de 400 millions d’euros, ainsi que les obligations Schuldschein de 83 millions d’euros arrivant à échéance en 2026. Le pricing d’émission a été resserré par rapport à l’indication initiale autour de 5%, et s’est établi légèrement en dessous des obligations existantes de Gestamp à 5,625% arrivant à échéance en 2030. Ce refinancement prolonge la maturité de la dette tout en entraînant une légère hausse des intérêts. Il fait suite à de bons résultats publiés au 2e trimestre 2025, portés par des économies de coûts réussies dans un environnement de marché difficile.

Gestamp, fabricant espagnol de pièces automobiles, a émis des obligations à 5 ans de 500 millions d’euros à un taux de 4,375%. Les fonds ont été utilisés pour rembourser les obligations seniors garanties existantes de 400 millions d’euros, ainsi que les obligations Schuldschein de 83 millions d’euros arrivant à échéance en 2026. Le pricing d’émission a été resserré par rapport à l’indication initiale autour de 5%, et s’est établi légèrement en dessous des obligations existantes de Gestamp à 5,625% arrivant à échéance en 2030. Ce refinancement prolonge la maturité de la dette tout en entraînant une légère hausse des intérêts. Il fait suite à de bons résultats publiés au 2e trimestre 2025, portés par des économies de coûts réussies dans un environnement de marché difficile.

Prime Healthcare (US)

Prime Healthcare, cinquième plus grand groupe hospitalier à but lucratif aux États-Unis, a publié de solides résultats au 2e trimestre 2025, avec un chiffre d’affaires net en hausse de 32,3% en glissement annuel (ou 5,6% hors acquisitions) et un EBITDA normalisé de 203 millions de dollars (soit une marge de 13,9%). Ces bons résultats s’expliquent par une augmentation de 17,3% des revenus nets des services aux patients, liée à la hausse des admissions (+9,3%) observée dans la majorité des établissements du groupe, notamment à cause d’une saison grippale 2025 particulièrement forte. L’amélioration des encaissements provenant des payeurs commerciaux non contractuels a également eu un effet positif. L’effet de levier net à fin juin 2025 est redescendu à 3,4x, contre 3,97x en décembre 2024.

Biocon Biologics (EM)

Biocon Biologics, entreprise biopharmaceutique privée indienne qui développe, fabrique et commercialise des médicaments biosimilaires, a enregistré une croissance solide à la fois de son chiffre d’affaires et de son EBITDA de base, en hausse de 15% et 11% en glissement annuel, respectivement. L’entreprise a également annoncé des avancées positives concernant les lancements et les autorisations de produits, ainsi que l’ouverture de sa première usine de production aux États-Unis. Selon le management, le risque d’impact des droits de douane pharmaceutiques sur ses produits reste limité, en raison de la forte dépendance américaine aux producteurs indiens. Une hausse tarifaire se traduirait en toute probabilité par une augmentation immédiate des prix des médicaments aux États-Unis. L’objectif du management est de continuer à réduire l’effet de levier net vers une fourchette de 4x à 5x au cours des 24 prochains mois.

Date de rédaction : 09/10/2025

Télécharger le Corporate Credit Monthly Update Complet (pdf, 4 pages, en français)