La semaine aura été particulièrement volatile pour les places européennes, avec un violent rebond sur fond d'espoirs de paix au Moyen-Orient et de chute des cours pétroliers. Les indices ont dans un second temps été rattrapés par les nouvelles frappes américaines, remettant en cause le cessez-le-feu, tandis que Téhéran n'a toujours pas validé le protocole d'accord. Wall-Street a pour sa part fait cavalier seul, enchaînant les records, toujours portée par les valeurs IA. La volatilité devrait donc perdurer au gré des rebondissements dans le détroit d'Ormuz.

Matières premières

Energie : La situation reste instable autour du détroit d’Ormuz mais le marché préfère voir le verre à moitié plein. Après tout, les Etats-Unis et l’Iran négocient directement ou indirectement. Cela permet aux prix pétroliers d’entamer une décrue: le Brent s’échange en baisse autour de 100 USD, le WTI cède également du terrain à 95 USD. Ce reflux reste néanmoins bien fragile compte tenu des tensions toujours importantes au Moyen-Orient. De nouveaux affrontements militaires ont eu lieu vendredi près du détroit d’Ormuz. Donald Trump a minimisé ces incidents et affirme que le cessez-le-feu reste en vigueur. Les perspectives sur la dynamique des cours est plutôt binaire: la signature d’un accord de paix pour rouvrir le détroit d’Ormuz ferait baisser les prix. À l’inverse, tout retard dans les négociations maintiendra les prix à la hausse.

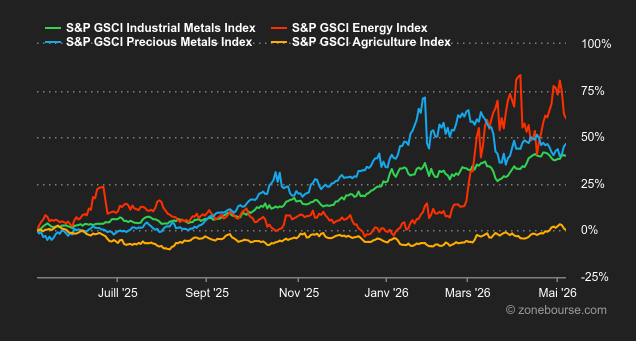

Métaux : L’or progresse et vibre, tout comme le pétrole, au gré des développements au Moyen-Orient. Un accord potentiel réduirait significativement les craintes liées à l’inflation énergétique. Face à une inflation maîtrisée, la Réserve fédérale américaine pourrait baisser ses taux d’intérêt plus facilement. Rappelons que l’or devient plus attractif lorsque les taux d’intérêt diminuent, car ce métal ne génère aucun rendement direct pour les investisseurs. Cependant, la hausse de l’or reste limitée par les incertitudes persistantes. L’Iran refuse pour le moment de rouvrir le détroit d’Ormuz. L’once d’or progresse donc à 4’730 USD. L’argent suit cette tendance avec une progression de 7% à 81 USD. A Londres, le cuivre enregistre sa meilleure performance hebdomadaire depuis le mois de janvier. La tonne de cuivre s’échange à 13’393 USD (échéance 3 mois). L’offre mondiale est mise à rude épreuve, c’est ce qui contribue à cette hausse. Premièrement, l’entreprise minière Freeport-McMoRan repousse le retour à pleine capacité de sa mine de Grasberg en Indonésie, l’une des plus importantes au monde. Deuxièmement, les blocages dans le détroit d’Ormuz perturbent l’approvisionnement en acide sulfurique, un composant indispensable pour la production de cuivre.

Produits agricoles : Blé, maïs et soja entament une séquence de respiration à Chicago. Les prix cèdent du terrain cette semaine. Le blé s’échange ainsi autour de 614 cents (contrat échéance juillet 2026). Le marché surveille de près la météo aux États-Unis où la sécheresse frappe la zone de production du blé américain. La hausse s’accélère du côté du cacao, qui progresse d’environ 20% cette semaine. Les inquiétudes grandissent sur les perspectives de récoltes en Afrique de l’Ouest en raison d’une pénurie d’engrais.

Macroéconomie

Macro : Encore une bonne surprise sur l’emploi américain. En avril, l’économie américaine a créé 115’000 emplois. C’est bien plus que les 65’000 anticipés par les économistes. Le taux de chômage reste toutefois stable (4.3%), comme attendu. C’est la première fois depuis un an que l’économie américaine crée des emplois sur deux mois consécutifs. Ce rapport va dans le sens des statistiques publiées ces dernières semaines: l’économie américaine se porte bien, le marché de l’emploi reste solide et la Fed peut se concentrer sur l’autre partie de son mandat (l’inflation). Depuis le dernier meeting, la question n’est en effet plus de savoir quand la Fed va baisser les taux. Désormais, tout le monde s’interroge sur l’opportunité de les remonter. Dans ce contexte, les taux d’intérêt se maintiennent proches de leurs plus hauts niveaux de l’année. Le 10 ans américain est autour des 4.4%.

Crypto : Le bitcoin progresse de +1,3% depuis lundi et flirte avec les 80’000 USD. Du côté des ETF Bitcoin Spot, l’accumulation se poursuit massivement, avec une sixième semaine consécutive d’entrées nettes dans ces produits boursiers, soit 3,5 MrdsUSD d’argent frais collectés sur cette période. Cela porte l’encours total à 107 MrdsUSD, ce qui représente 6,67% de l’ensemble des bitcoins en circulation. Pour l’instant, le leader des cryptos suit la même tendance qu’au mois d’avril, en étant négocié sur les marchés avec une dynamique similaire de celle des valeurs de la tech. Mais si, auparavant, le bitcoin avait tendance à amplifier les mouvements à la hausse comme à la baisse, les investisseurs semblent aujourd’hui préférer avancer leurs pions sur l’IA plutôt que sur les cryptos. La volatilité est donc bien moins spectaculaire qu’à une époque côté bitcoin. Du côté des autres cryptomonnaies, l’ether (ETH) recule de -2%, autour des 2 200 USD, Solana (SOL) progresse de +5%, à 88 USD, et XRP (XRP) reste à l’équilibre, à 1,38 USD.

L’IA et le détroit d’Ormuz. Le détroit d’Ormuz et l’IA. Ce sont à peu près les deux seuls sujets qui occupent nos journées en ce moment. Et à la fin, c’est l’IA qui gagne et les indices américains qui marquent de nouveaux sommets. Wall Street enchaîne en effet une sixième semaine de hausse consécutive, bien aidé par une excellente saison des résultats.

La bonne nouvelle, c’est que cette semaine nous permettra peut-être de parler d’autre chose. Le premier temps sera la séquence macro, avec une série de statistiques autour de l’inflation américaine. Puis, les regards se tourneront vers la Chine où Donald Trump est attendu pour une visite de deux jours, jeudi et vendredi. Mais la guerre en Iran ne devrait jamais être bien loin.