Après une correction brutale des marchés obligataires en 2022, ces derniers offrent désormais des opportunités de revenu intéressantes à des valorisations attractives pour la première fois depuis la crise financière mondiale. Dans ce contexte, de nombreux investisseurs ont augmenté la taille de leur allocation en obligations. Mais quels sont les domaines les plus intéressants de l’univers obligataire?

Les flux d’ETF obligataires peuvent être un bon indicateur du sentiment des investisseurs, car ils aident à repérer les parties du marché qui semblent les plus attrayantes à un moment donné. En examinant les données récentes, nous constatons que les crédits investment grade ont attiré des flux particulièrement importants au cours des derniers mois.

Alors que les allocations en obligations d’État ont dominé les flux d’ETF obligataires au cours des neuf premiers mois de 2022, le sentiment des investisseurs a commencé à changer au cours du dernier trimestre de l’année, lorsque le crédit investment grade (IG) a commencé à se placer en tête du marché.

Cette évolution vers le crédit IG fin 2022 n’avait peut-être rien de surprenant. Les tensions géopolitiques accrues et les craintes d’un ralentissement économique mondial ont considérablement élargi les spreads, créant ainsi un niveau d’entrée attrayant pour les investisseurs.

Où en sommes-nous aujourd’hui et le crédit IG est-il toujours intéressant?

Depuis le début de l’année 2023, le sentiment économique mondial a légèrement évolué pour devenir plus positif. Les craintes de récession ont commencé à s’estomper, les économies étant apparues plus résilientes que prévu.

Avec le retour de l’idée d’un atterrissage en douceur, les spreads des obligations investment grade se sont resserrés, ce qui signifie que les opportunités de revenus ne sont plus aussi bonnes qu’elles ne l’étaient fin 2022. Cependant, nous pensons que le crédit IG reste intéressant pour plusieurs raisons essentielles :

L’économie mondiale n’est pas encore sortie d’affaire

Bien que les récentes données se soient révélées meilleures que prévu en Europe, soutenues par la baisse des prix du gaz et la réouverture de la Chine, le risque de récession n’est pas encore écarté, et nous n’avons pas encore pu voir le plein impact des précédentes hausses de taux.

Dans ce contexte, une classe d’actifs plus défensive comme le crédit IG pourrait s’avérer plus attrayante que les actifs à haut rendement.

Les rendements sont toujours très intéressants

Malgré la forte hausse de janvier, les rendements de cette classe d’actifs se sont repliés en février et se situent toujours à des sommets inégalés depuis 2009. Les flux et les fondamentaux des entreprises restent globalement favorables. À 5 % au niveau mondial, le rendement des titres investment grade est proche de celui enregistré par les titres du haut rendement et des marchés émergents pour une grande partie de la dernière décennie.1

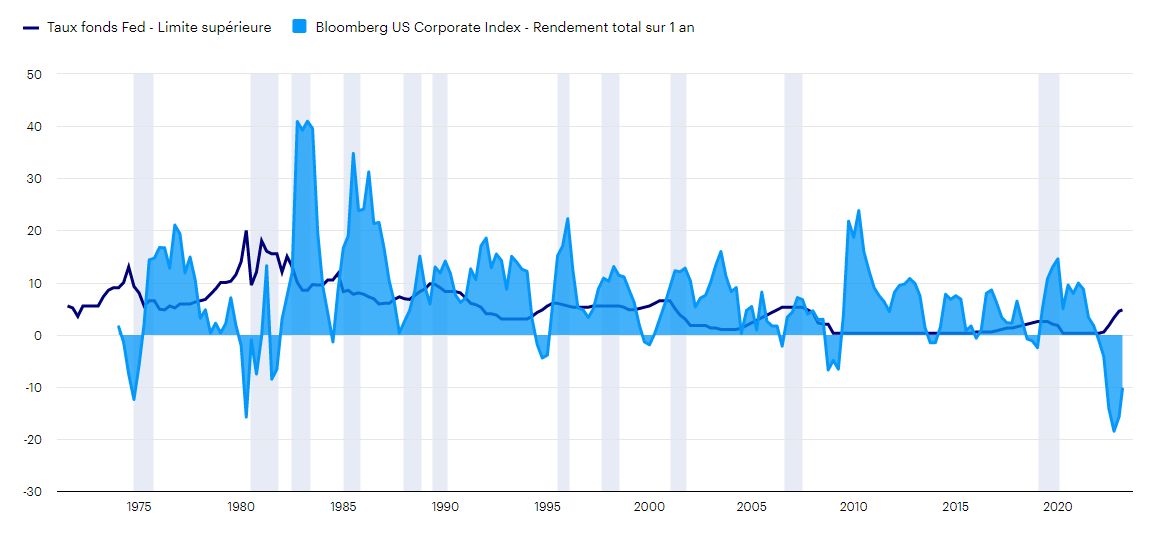

Les rendements des obligations d’entreprises sont généralement élevés 12 mois après le point bas du cycle

Bien que les taux semblent aujourd’hui avoir atteint leur maximum, les marchés s’étant redressés en janvier, entrer sur le marché maintenant pourrait s’avérer encore intéressant.

La figure 1 présente les rendements des obligations d’entreprises sur une période de plus de 50 ans, en détaillant les hauts et les bas. Les parties grisées soulignent les périodes de 12 mois suivant les creux majeurs.

Comme vous pouvez le constater, historiquement, les rendements des obligations d’entreprises sont nettement positifs sur une période prolongée à la suite de liquidations des marchés.

Source : Macrobond au 28 février 2023. L’analyse historique examine les données de rendement annualisées sur 12 mois glissants de l’indice Bloomberg US Corporate Index depuis la création de l’indice. Les surlignements en gris indiquent la croissance sur les 12 mois suivant le plus bas niveau annualisé sur 12 mois est supérieure à -5%. On ne peut investir dans un indice.

Dans cette optique, nous examinons de plus près cette classe d’actifs, en évaluant ses principales caractéristiques, ses avantages et ses risques. Nous présentons également quelques études de cas et décrivons comment les actifs IG se comportent sur l’ensemble d’un cycle de marché.

Caractéristiques principales de la classe d’actifs

Le «crédit investment grade» est le terme utilisé pour décrire les obligations émises par des entreprises de haute qualité. Les trois principales agences de notation utilisent des définitions légèrement différentes. Selon Moody’s, les titres investment grade sont ceux notés Baa3 ou plus. Pour Standard & Poor’s et Fitch, ce sont les titres BBB- ou plus.

Plusieurs avantages clés peuvent rendre les obligations d’entreprises investment grade attrayantes pour les investisseurs:

Une bonne génération de revenus

Les obligations d’entreprises investment grade peuvent jouer un rôle important en tant que générateurs de revenus dans les portefeuilles des investisseurs. C’est ce qui les a rendus populaires auprès des investisseurs dans les années qui ont suivi la crise financière mondiale, lorsque le monde a connu une période prolongée de faibles rendements, voire de rendements négatifs sur la dette publique.

Historiquement, le coupon plus élevé des obligations d’entreprise par rapport aux obligations d’État a contribué à compenser le risque de performance négative. Comme le montre la figure 2, le rendement de 5% des obligations d’entreprises mondiales représente environ 0,8 fois la durée de l’indice à 6 ans, ce qui signifie qu’il faudrait que le rendement augmente encore de 0,8% pour que le résultat devienne négatif. Comme précédemment, ce ratio se situe aux points hauts qui suivent habituellement une crise financière.

Source : Bloomberg, le 28 février 2023. On ne peut investir dans un indice.

Moins volatile que les actions

Bien qu’elles offrent un niveau de revenu plus élevé que les obligations d’État, les obligations d’entreprise investment grade n’exposent généralement pas les investisseurs à un niveau de risque excessif. Elles ont tendance à afficher une volatilité des prix nettement inférieure à celle des actions, par exemple.

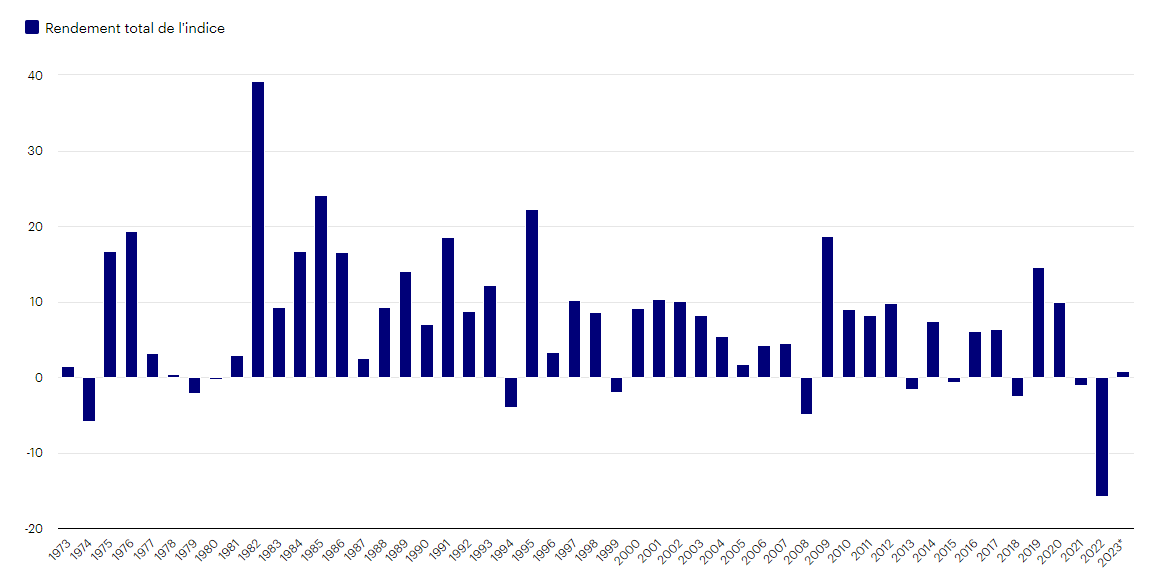

Prenons l’exemple de l’indice Bloomberg US Corporate. Sur l’ensemble de sa durée de vie, il ne compte que 11 années civiles de rendements négatifs. Près de 80% du temps, les rendements de l’indice ont été positifs, avec un rendement moyen annualisé de 7,26%. Si l’on compare avec les actions américaines, on constate un rendement annualisé plus élevé de 10,89% sur la même période, mais une plus grande volatilité (13 années de baisse).2

Source : Bloomberg. Les données de rendement de l’indice Bloomberg US Corporate Index remontent à la création de l’indice. On ne peut investir dans un indice.

Faible risque de crédit

Les défaillances sont très rares chez les émetteurs investment grade. Même entre 2008 et 2009, le taux de défaillance a culminé à seulement 0,3-0,4% de l’univers. La menace d’une dégradation du crédit est plus fréquente, mais elle peut être atténuée par une analyse approfondie du crédit.

De bons diversificateurs

Les obligations d’entreprises investment grade représentent une grande partie de l’univers d’investissement mondial. Cela signifie qu’elles peuvent offrir des avantages considérables en termes de diversification, en permettant aux investisseurs de s’exposer à un large éventail de secteurs économiques et de zones géographiques.

Liquidité importante

Les obligations d’entreprises investment grade sont vendues sur un vaste marché secondaire et sont généralement plus liquides que leurs homologues à haut rendement.

Quels sont les risques associés au crédit investment grade?

Comme pour tout investissement, il y a des risques et des avantages. Ainsi, tout ralentissement de l’économie augmente le risque pour les entreprises de ne pouvoir honorer leurs obligations financières. Comme indiqué précédemment, le risque de faillite est historiquement très faible pour les émetteurs investment grade, mais les baisses de notation peuvent constituer un risque plus important.

Dans la période qui suit un déclassement, le prix d’une obligation enregistre généralement une baisse, car les investisseurs exigent une prime de risque plus élevée ou vendent le titre en question. Il peut en résulter des pertes liées à une évaluation au prix du marché. Toutefois, si l’entreprise ne fait pas défaut, ces pertes peuvent être récupérées au fur et à mesure des paiements de coupons et l’obligation est finalement remboursée au pair.

Une recherche active sur chaque obligation peut contribuer à réduire le risque de défaillance et de dégradation. L’objectif est d’identifier les opportunités de rendement excédentaire dans un large éventail d’environnements économiques, tout en atténuant le risque de correction. Cela implique d’identifier les entreprises qui ne dépendent pas de conditions économiques favorables pour assurer le service de leur dette et qui bénéficient notamment d’une solide couverture d’actifs et d’un important flux de trésorerie disponible.

1 Source : Invesco et Bloomberg au 23 février 2023. Basé sur l’indice Bloomberg Global Aggregate Corporate Index. On ne peut investir dans un indice.

2 Source : Invesco, au 31 décembre 2022. Rendement des actions américaines selon l’indice S&P500. On ne peut investir dans un indice.

Pour en savoir plus, cliquez ici (étude complète en français).

e document est fourni à titre d’information uniquement.

Les opinions des personnes ou entreprises sont basées sur les conditions actuelles du marché, elles peuvent différer de celles d’autres professionnels de l’investissement et sont susceptibles d’être modifiées sans préavis.

Ce document est publié en France, par Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, réglementé par la Commission de Surveillance du Secteur Financier, Luxembourg et en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich