La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Le mois de mars 2023 a vu se dérouler une crise de confiance éclair sur le secteur financier de part et d’autre de l’Atlantique. Aux US, une banque de taille moyenne subissait une baisse rapide ses dépôts après que la hausse des taux a révélé un écart excessif entre la maturité des actifs et celle de son passif et des pertes potentielles induites menaçant sa solvabilité. En Europe, les déboires à répétition de Crédit Suisse et l’annonce qu’un de ses actionnaires principaux ne participerait pas à son renflouement ont précipité son cours de bourse à la baisse, entrainant un exode de ses clients.

Le mois de mars 2023 a vu se dérouler une crise de confiance éclair sur le secteur financier de part et d’autre de l’Atlantique. Aux US, une banque de taille moyenne subissait une baisse rapide ses dépôts après que la hausse des taux a révélé un écart excessif entre la maturité des actifs et celle de son passif et des pertes potentielles induites menaçant sa solvabilité. En Europe, les déboires à répétition de Crédit Suisse et l’annonce qu’un de ses actionnaires principaux ne participerait pas à son renflouement ont précipité son cours de bourse à la baisse, entrainant un exode de ses clients.

Pour les marchés, le risque entraîné par ces événements est multiple, il comprend : -une dégradation générale de la confiance; -la défiance entre institutions financières, craignant que d’autres font déjà face aux mêmes difficultés, ce qui précipiterait un «credit crunch», puis une récessio ; -la crainte que ces problèmes sont un avant-gout de ce que la hausse des taux va induire un peu partout dans l’économie. L’anticipation d’une récession induite a d’ailleurs été telle qu’elle a entrainé une révision brutale des prévisions de resserrement monétaire, les opérateurs pariant initialement pour une baisse des taux préventive des banques centrales.

Il n’en a en réalité rien été et les perturbations de marché ont été rapidement effacées, après des actions ciblées des autorités. Les banques concernées ont été très rapidement restructurées et tous les dépôts ont été protégés. Des lignes de liquidité abondantes ont été offertes, de manière à étouffer toute contagion. Les banques centrales ont en revanche maintenu leur rythme de hausse des taux (+25bp pour la Fed et +50bp pour la BCE), affirmant ainsi le caractère spécifique de ces problèmes. La rapidité de l’action publique a été remarquable, au point qu’elle a même pu apparaitre excessive au regard des règles habituelles de résolution et c’est un élément de soutien qu’il faut intégrer pour apprécier l’environnement d’investissement. Depuis l’expérience de 2008, les autorités publiques semblent très soucieuses de ne pas laisser se développer une crise de confiance sur les marchés.

Si le marché les a rapidement négligées, il reste que les conséquences économiques de ces difficultés bancaires ne se matérialiseront dans les chiffres que dans quelques mois. Si réellement les banques sont conduites à restreindre l’accès au crédit, ce sont d’abord le secteur de l’immobilier et les PME (plus dépendantes au crédit bancaires) qui seront pénalisés. On notera cependant que le ralentissement du crédit est aujourd’hui un objectif intermédiaire de la politique monétaire. Les ralentissements induits par cette crise réaliseront donc une partie de ce que les banques centrales veulent susciter au travers de hausses de taux, ce qui signifie que les perspectives ne sont finalement pas très affectées.

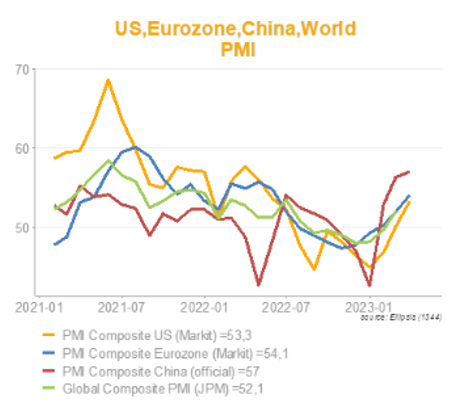

Sur le plan conjoncturel, l’embellie se poursuit, comme l’a confirmé la publication des PMI pour le mois de mars. Le composite sur l’ensemble de la zone a progressé de 2,1 points, à 54,1, soit largement en territoire expansionniste et largement au-dessus des attentes. Au UK, il s’établit à 52,2, à 53,3 aux US et à 57 en Chine. C’est sur le secteur des services que l’activité est la plus forte, le secteur manufacturier montrant plutôt un ralentissement. A noter également que la tension reste très forte sur le marché du travail, les entreprises indiquant que l’emploi (dans les services) a été un facteur limitant.

On voit donc qu’après un an de hausse des taux monétaire à un rythme très élevé – ils atteignent près de 5% aux US – l’économie mondiale ne fléchit toujours pas, ce qui est assez surprenant, voire inquiétant s’agissant de la lutte contre l’inflation. Or, les données de l’inflation montrent que la baisse a tendance à s’essouffler. En zone euro, la progression sur un mois des prix atteint 0,9% en mars, contre 0,8% en février, même si l’évolution sur un an continue de baisser en raison d’effets de base favorable.

Les scénarios pour le reste de l’année apparaissent donc très ouverts, entre un soft landing, dans lequel l’inflation recule sans récession, un hard landing, si l’inflation devait repartie à la hausse et banques centrales perdre leur calme et une récession causée par un événement du type de la crise bancaire vécue en mars, qui serait une conséquence collatérale de la hausse des taux.

Le graph du mois

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.