Le resserrement monétaire a mis un coup de frein brutal à la hausse des prix des maisons. Après une envolée en 2020 et 2021, ils ont amorcé leur baisse au début de l’été. Tout indique que le mouvement va s’amplifier. De même, certains indices de loyers freinent, voire baissent. Les services de logement représentent un tiers du CPI. La correction du secteur immobilier va-t-elle contribuer à modérer l’inflation? Oui, dans des proportions significatives mais sans doute pas avant le S2 2023 car des effets d’inertie retardent la répercussion des loyers sur le CPI. A court terme, cela ne saurait être un motif de soulagement pour la Fed.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

L’inflation a surpris à la hausse ces derniers mois aux Etats-Unis. L’une des principales raisons tient à l’accélération des prix des services de logements, qui représentent un tiers de l’indice des prix à la consommation (NB: leur poids est deux fois moindre dans le déflateur de la consommation). Au T1 2022, ces prix avaient progressé de 5.2% t/t annualisé, au T2 de 6.7%, au T3 de 7.7%. La hausse des taux de la Fed, rapidement transmise aux taux hypothécaires, a mis un coup d’arrêt à la surchauffe du marché immobilier. La confiance des promoteurs s’effondre depuis janvier, les ventes chutent, les prix des maisons ont amorcé leur correction cet été. Une correction de l’ordre de 10% à l’échelon national dans l’année qui vient n’aurait rien d’un scénario extrême.

Les prix des services de logements épousent les changements de phase du secteur résidentiel, en montrant toutefois une grande inertie à hausse comme à la baisse. Primo, la relation entre prix des logements et loyers n’est pas instantanée, ni parfaite. Selon l’enquête de la Fed de New York, les ménages anticipent pour l’année qui vient une forte correction des prix mais non des loyers (graphe). Secundo, il ne pas faut tenir compte seulement du prix des dernières transactions mais de l’effet sur l’ensemble du stock immobilier. Idem pour les loyers. Les biens immobiliers n’étant pas homogènes, l’estimation n’est pas simple (sans compter la diversité des sources (1)).En 2020 et 2021, quand le marché immobilier s’est tendu, les prix des logements avaient bondi, les nouveaux loyers aussi, mais le CPI-shelter n’avait que peu réagi du fait des délais (2).

Il accélère aujourd’hui alors que le marché s’est retourné depuis déjà plus de six mois. Un modèle simple d’estimation des loyers inclus dans le CPI montre que l’accélération se poursuivra au S1 2023, avant un fort ralentissement (graphe). En somme, la crise de l’immobilier US est sûrement un facteur de désinflation mais sa traduction dans les chiffres d’inflation pourrait prendre encore plusieurs mois. En outre, ce facteur n’est pas suffisant à lui seul pour ramener l’infation totale à 2%. La Fed a des raisons de vouloir continuer de peser sur d’autres parties de la demande domestique.

Economie

En septembre, les ventes au détail ont stagné en termes nominaux. Le « groupe de contrôle », qui représente mieux la tendance sous-jacente, a gagné 0.4% m/m. C’est un gain inférieur à la hausse du CPI-sous-jacent (+0.6% m/m), ce qui suggère que les dépenses en biens ont continué de se contracter. En octobre, selon l’indice préliminaire de l’Université du Michigan, la confiance des ménages s’est à nouveau redressée pour le 4ème mois de suite, quoique toujours extrêmement basse. Les anticipations d’inflation à un an ont rebondi de 4.7% à 5.1%, confirmant que les tensions inflationnistes courantes restent fortes. A un horizon de 5-10 ans, elle sont en ligne avec leur moyenne de long terme (2.9%).

Du côté de l’offre, les données sont mitigées. L’activité industrielle reste sur une pente haussière (+0.4% m/m en septembre) mais la construction résidentielle continue de s’enfoncer. Le rebond des permis de construire (+1.4% m/m) ne doit pas faire illusion, il est dû aux mouvements erratiques du marché des appartements (+7.8% après-14.7%). Les mises en chantiers de logements individuels reculent pour la 9ème fois en douze mois. La correction a toute chance de se poursuivre. Le taux hypothécaire standard a franchi le seuil de 7% au plus haut depuis 2000. En octobre, la confiance des constructeurs a poursuivi sa descente aux abysses. C’est le 10ème recul mensuel à la file (-8pts, -46 points au total). L’indice NAHB a rarement été aussi faible (38pts), sauf en avril-mai 2020 en plein confinement, ou entre 2007 et 2012 durant la purge des crédits subprime.

Politique monétaire et budgétaire

Les informations du Livre Beige ont été réunies jusqu’au 7 octobre. Deux districts (NY, St.Louis) note une baisse d’activité, quatre une stagnation, les six autres une faible progression. La demande de travail s’est modérée et il y a des signes que les difficultés de recrutement s’atténuent. Dans l’ensemble, le marché du travail reste décrit comme tendu. Les gains salariaux ne ralentissent pas.

Parmi les dernières déclarations venant de la Fed, retenons surtout les propos de Neel Kashkari (Minneapolis Fed) et James Bullard (St.Louis Fed). Tous les deux ont par le passé été les membres les plus accommodants du FOMC, mais ils sont désormais les plus hawkish. Si l’inflation sous-jacente ne ralentit pas, M. Kashkari ne voit pas de raison d’arrêter la hausse des taux dans la zone 4.5-4.75% qui est désormais le point terminal implicite des futures sur fonds fédéraux. M. Bullard juge que la phase de « front-loading« , c’est-à-dire de hausses de taux bien supérieures à la normale, pourrait s’arrêter au début de l’an prochain. Ni l’un ni l’autre ne considère que les conditions sont réunies pour un pivot baissier en 2023.

A suivre cette semaine

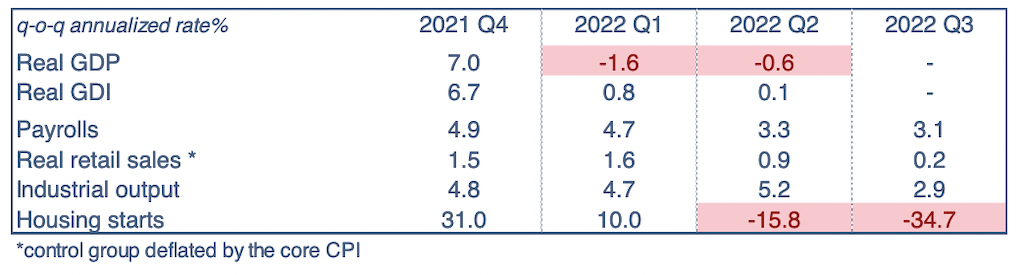

Le PIB réel s’est contracté au T1 et T2 2022. Selon la définition usuelle, il faudrait en conclure que l’économie US était en récession à ce moment-là. En fait, sur cette période, les comptes nationaux ont enregistré des chocs touchant les importations au T1 puis les variations d’inventaires au T2, ce qui a contribué à peser sur le taux de croissance du PIB. Au premier semestre, l’économie US n’avait aucune des caractéristiques d’une récession, telles que des destructions d’emploi ou un repli des dépenses de consommation. Vu les tensions inflationnistes, c’était même plutôt une économie en surchauffe. Du fait de cette base de comparaison atypique, il est probable que les comptes nationaux du T3 2022, à paraître le 27 octobre, montrent un rebond de la croissance au moment même où plusieurs indicateurs pointent dans le sens du ralentissement du cycle (tableau). Les derniers « nowcasts » des Fed d’Atlanta et de St.Louis pointent vers une hausse du PIB réel de l’ordre de 2 à 3% t/t en rythme annualisé, dont une bonne part là encore serait due à une contribution exceptionnelle, cette fois-ci positive, du commerce extérieur. Le consensus Bloomberg a une fourchette de prévisions allant de 1.8% à 3%.

A suivre aussi: la confiance des directeurs d’achats (enquêtes PMI préliminaires le 24), la confiance des ménages (enquête Conference Board le 25, enquête finale de l’UoM le 28), les prix des logements (le 25), les ventes de maisons neuves (le 26).

Les membres du FOMC seront en période de blackout jusqu’au 2 novembre.

(1) Adams & al (2022), Disentangling rent index differences: data methods, and scope, BLS WP.

(2) Fannie Mae (2021), Housing Insights: Housing Poised to Become Strong Driver of Inflation, Research Note.

Sources: Thomson Reuters, Fed de New York, Oddo BHF Securities