Bien que, depuis le redémarrage de l’activité en avril dernier, la reprise économique ait été plus rapide qu’attendu dans la plupart des pays, la normalisation de l’activité mondiale reste incertaine. Il est vrai que les dernières publications des PIB témoignent d’une croissance historique pour le troisième trimestre 2020, mais cela reflète l’effet miroir de l’effondrement survenu au trimestre précédent. En raison des hausses exponentielles du nombre d’infections de cas de Covid-19, la réouverture des économies a été interrompue et des confinements ont été de nouveau mis en place dans de nombreux pays, et particulièrement en Europe, ce qui devrait grandement peser sur l’activité économique. Par ailleurs, l’impact de la crise sanitaire pourrait être bien plus durable que ne l’attendaient les investisseurs.

Par Marc-Antoine Collard – Chef Économiste, Responsable de la recherche, Rothschild & Co Asset Management Europe

Le PIB américain a progressé de 7,4% en glissement trimestriel, dépassant les estimations et s’appuyant sur des dépenses robustes des consommateurs ainsi qu’un investissement résidentiel soutenu. L’investissement des entreprises a également augmenté, mais pas dans les proportions que semblaient indiquer les enquêtes de confiance. De fait, alors que le PIB se trouve désormais -3,5% en-dessous du niveau atteint au quatrième trimestre 2019, l’investissement des entreprises se situe -4,9% sur la même période. Les dirigeants de la Fed ont fait entendre leurs inquiétudes et ont martelé dans leur message la nécessité d’un soutien budgétaire additionnel afin d’accompagner une reprise économique somme toute fragile, mais les résultats préliminaires de l’élection américaine semblent indiquer que la mise en place d’un stimulus fiscal s’avère difficilement envisageable à court terme. En outre, la taille de toute proposition sera vraisemblablement réduite à la fourchette basse de ce qui avait été discuté par les différentes parties.

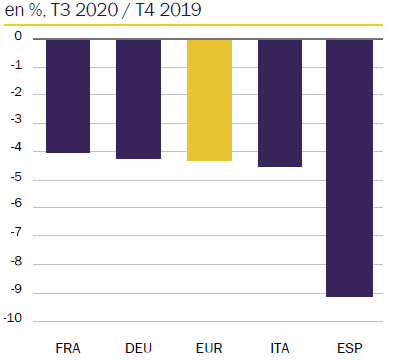

Dans la Zone euro, la croissance du PIB (12,7% en glissement trimestriel) s’inscrit au-delà des projections grâce à un puissant soutien budgétaire des gouvernements, et les quatre principales économies ont toutes dépassé les attentes. Cependant, malgré ce fort rebond, le PIB reste sous son niveau d’avant pandémie, particulièrement en Espagne en raison du poids économique particulièrement important du secteur du tourisme.

Selon les dernières projections de la Commission européenne, le PIB de la Zone euro devrait se contracter de -7,8% en 2020, avant de rebondir de 4,2% en 2021. Non seulement la Commission a souligné que l’activité de la zone ne retrouvera pas son niveau pré-crise avant au moins 2022, voire 2023, mais elle a également insisté sur le fait que les prévisions s’avèrent très incertaines, en raison de l’évolution constante de la situation sanitaire.

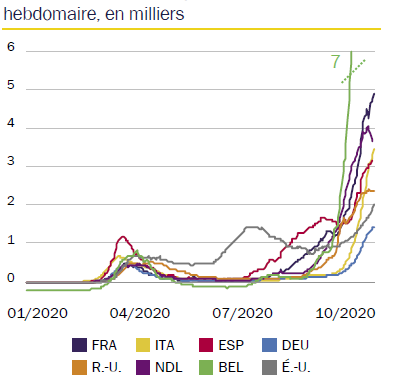

Ces dernières semaines, les pays européens ont eu du mal à contenir la deuxième vague de Covid-19 et le virus a continué de se propager de manière exponentielle, faisant ainsi peser une pression significative sur des systèmes de santé déjà en flux tendu. Une rechute de l’économie semble inévitable alors que la plupart des pays ont déjà annoncé des restrictions encore plus sévères, bien que la chute de PIB devrait être moins importante qu’au deuxième trimestre.

En Italie et en Espagne, des régimes de couvre-feu accompagnés de restrictions significatives pour certains secteurs ont été mis en place. La France et l’Allemagne se sont quant à eux replongés dans le confinement généralisé et ont demandé aux citoyens de rester chez eux avec quelques exceptions, bien que dans les deux pays, les écoles restent ouvertes.

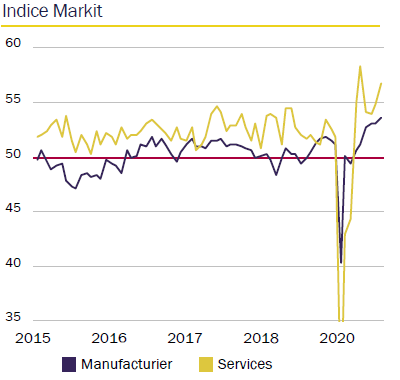

De manière générale, la reprise économique mondiale demeure inégale et de nombreuses divergences témoignent de la vulnérabilité des perspectives : premièrement entre la Chine et le reste du monde (le phénomène du “premier entré, premier sorti”), puis entre le secteur manufacturier et celui des services, et désormais entre la Chine/ États-Unis d’un côté et l’Europe de l’autre. D’ailleurs, bien que certaines divergences puissent subsister un certain temps, la situation européenne actuelle soulève des inquiétudes quant aux risques pesant sur l’économie mondiale. Historiquement, la faiblesse de la croissance européenne a généré des retombées négatives pour la croissance mondiale. De plus, la seconde vague de la pandémie en Europe pourrait être un signe avantcoureur de ce qu’il pourrait se passer dans le reste du monde. De fait, avec l’arrivée des mois d’hiver, les foyers de contagion aux États-Unis pourraient s’étendre, pesant sur la mobilité et ayant ainsi une incidence négative sur l’activité économique.

Source : Bloomberg, données au 30/10/2020. Performances exprimées en devises locales.

(1) Points de base.

Certes, les politiques monétaires et budgétaires expansionnistes vont continuer de soutenir l’économie. Les progrès réalisés dans le traitement de l’épidémie et la recherche d’un vaccin pourraient également permettre à l’activité économique de revenir plus rapidement à son niveau pré-pandémie que ce qui est actuellement anticipé, sans provoquer de nouvelles vagues d’infections. Les mesures de distanciation sociale pourraient se poursuivre pendant un certain temps, mais seraient progressivement réduites si la couverture vaccinale s’étend et que les traitements s’améliorent. Cependant, la persistance du choc sanitaire reste incertaine alors que le fort ralentissement de l’activité économique pourrait causer un dommage significatif à la croissance potentielle du PIB dans plusieurs pays.

En effet, la théorie économique établit une relation positive entre le commerce international et la productivité, l’ouverture d’une économie au commerce étant associée à une augmentation des gains de productivité. Or, les échanges internationaux devraient se contracter de plus de -10% en 2020, un effondrement similaire à celui observé lors de la crise financière mondiale en 2009 et une faiblesse susceptible de se prolonger, reflétant notamment des changements structurels dans les chaînes de valeur des entreprises, alors que ces dernières relocalisent une partie de leur production afin de réduire la dépendance perçue à leurs fournisseurs étrangers.

De plus, dans les années qui ont conduit à la pandémie, la faiblesse relative de la croissance de l’investissement des entreprises et des gains plus modestes d’amélioration du capital humain ont été des facteurs ayant fragilisé les gains de productivité dans plusieurs économies. Afin de maintenir un accès au crédit, une réponse sans précédent des gouvernements et des banques centrales a été mise en place. Les entreprises ont ainsi profité de conditions de financement particulièrement favorables en augmentant leurs émissions obligataires et leur endettement auprès des banques afin de faire face à des pénuries de liquidité et de construire des réserves de trésorerie de précaution. Néanmoins, cette nouvelle hausse de l’endettement du secteur privé s’ajoute à des niveaux déjà très élevés d’endettement dans de nombreux pays, ce qui pourrait amener à une détérioration de la productivité par le truchement d’une réduction des capacités des entreprises à investir.

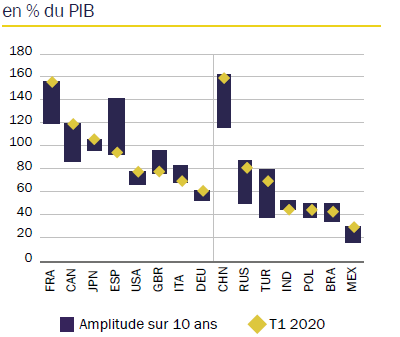

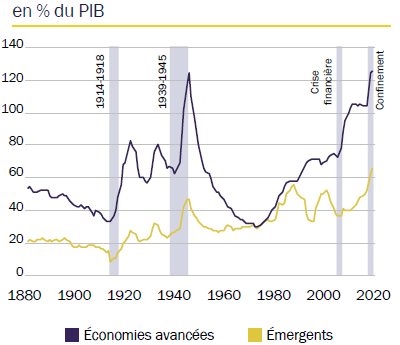

La dette publique a également grimpé en flèche ces derniers mois et pourrait atteindre un niveau historique de 100% du PIB en 2020. Bien que les perspectives de taux d’intérêt bas pendant une longue période pourraient aider à alléger le fardeau de la dette, l’endettement des États représente un défi majeur, surtout si la baisse de la croissance potentielle suppose une réduction de la base fiscale qui pourrait compliquer le service de la dette publique.

De plus, la pandémie va supprimer les progrès faits depuis les années 90 dans la réduction de la pauvreté à travers le monde. D’après le FMI, près de 90 millions de personnes pourraient tomber sous le seuil d’extrême pauvreté, c’est -à-dire avec moins de 1,90 dollars par jour. En outre, les inégalités devraient augmenter puisque la crise économique a affecté de manière disproportionnée le travail des jeunes, des femmes, et des individus ayant un niveau d’éducation relativement faible, et la fermeture des écoles pose un défi supplémentaire pouvant sérieusement affecter l’accumulation du capital humain.

En somme, le chemin de la reprise économique se révèle hautement incertain et exposé à de nouvelles vagues d’infections. Au-delà de son impact économique manifeste, la crise pourrait également avoir des impacts socio-économiques sévères et durables susceptibles d’affaiblir les perspectives de croissance de long terme.

Achevé de rédiger le 6 novembre 2020

Source : FMI, Macrobond, Rothschild & Co Asset Management Europe, octobre 2020

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment.

Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de

poursuites.

À propos de la division Asset Management de Rothschild & Co

Division spécialisée en gestion d’actifs du groupe Rothschild & Co, nous offrons des services personnalisés de gestion à une large clientèle d’investisseurs institutionnels, d’intermédiaires financiers et de distributeurs. Nous articulons notre développement autour d’une gamme de fonds ouverts, commercialisés sous quatre marques fortes : Conviction, Valor, Thematic et 4Change, et bénéficiant de nos expertises de long terme en gestion active et de conviction ainsi qu’en gestion déléguée. Basés à Paris et implantés dans 10 pays en Europe, nous gérons plus de 21 milliards d’euros et regroupons près de 170 collaborateurs. Plus d’informations sur : www.am.eu.rothschildandco.com