Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

- L’inflation plus élevée que prévu et la faiblesse des dépenses de consommation ont ravivé la volatilité macroéconomique des actifs à risque. Bitcoin, après avoir dépassé les 88’000 USD, a corrigé et consolidé autour des 82’000 USD. Malgré les pressions à court terme, des thèmes structurels tels que la tokenisation et les stablecoins continuent à prendre de l’ampleur.

- Notre «Crypto Sentiment Index» interne s’est inversé et signale à nouveau une perspective baissière.

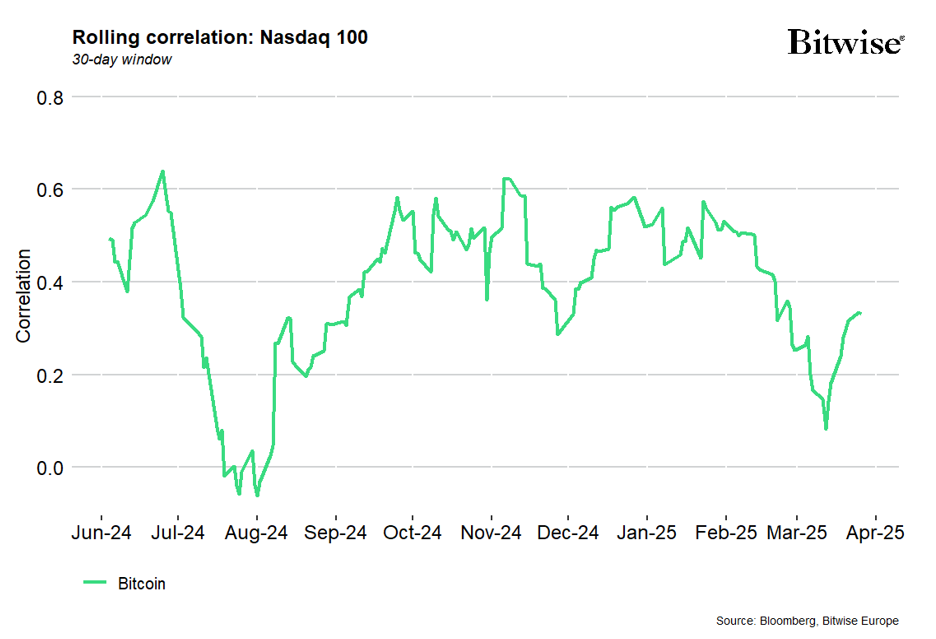

- La corrélation entre bitcoin et le Nasdaq a connu une hausse significative la semaine dernière, reflétant la sensibilité actuelle de BTC aux conditions macroéconomiques. Ces régimes à forte corrélation marquent souvent des moments où bitcoin agit comme un baromètre du sentiment macroéconomique – ce que Matt Hougan, CIO de Bitwise, appelle «le canari dans la mine macro» (graphique de la semaine).

Graphique de la semaine

Performance

Après avoir atteint les 88’000 USD, bitcoin a corrigé et consolidé à 82’000 USD, les prix ayant été affectés par une série de développements macroéconomiques qui ont pesé sur les actifs à risque. L’inflation PCE de base en février a augmenté à 2,8 %, tandis que les dépenses de consommation réelles n’ont augmenté que de 0,1%, soulignant une divergence troublante : des pressions persistantes sur les prix, mais une dynamique de consommation en berne. Les marchés ont réagi rapidement. La probabilité d’une baisse des taux lors de la réunion du FOMC du 7 mai 2025 est désormais à 16,7%, tandis que le S&P 500 et le Nasdaq ont enregistré leurs pires pertes quotidiennes depuis des semaines, clôturant le premier trimestre sur des bases plus fragiles.

Dans ce contexte d’ambiguïté politique et de fragilité du marché, la corrélation de bitcoin avec le Nasdaq Composite a connu une hausse, soulignant sa sensibilité à court terme au sentiment de risque macroéconomique (graphique de la semaine).

Ce resserrement de la corrélation réduit le rôle de bitcoin en tant que diversificateur dans les portefeuilles multi-actifs. Historiquement, cependant, ces régimes à forte corrélation ont tendance à être transitoires et s’inversent souvent une fois que les conditions macroéconomiques se stabilisent ou que la clarté revient.

Ce qui rend le régime actuel remarquable, c’est la force sous-jacente des mesures «on-chain» du bitcoin. L’activité d’accumulation est à son plus haut niveau depuis mars 2024, la plupart des cohortes de portefeuilles étant des acheteurs nets, à l’exception de la fourchette de 100 à 1’000 BTC dominée par les ETF. Pendant ce temps, les bitcoins détenu en bourse sont tombés à 2,63 millions, le plus bas niveau depuis novembre 2018. La diminution du nombre de tokens sur les bourses signale généralement une réduction de la pression de vente à court terme et une conviction croissante parmi les détenteurs à long terme.

En théorie, ces fondamentaux devraient réduire la sensibilité de bitcoin aux chocs macroéconomiques. Mais dans la pratique, les forces macroéconomiques continuent de dominer les prix à court terme. Pourtant, ces périodes de corrélation élevée peuvent servir d’indicateurs de régime : lorsque les corrélations augmentent, bitcoin se comporte davantage comme une action technologique à beta élevé ; Lorsqu’ils tombent, il récupère son rôle d’actif numériquement rare et structurellement non corrélé.

Comme le dit Matt Hougan, CIO de Bitwise, «bitcoin est peut-être le canari dans la mine macro», un signal avancé d’inflexions dans des conditions de marché plus larges, en particulier celles liées à des extrêmes de liquidité et de sentiment. Alors que la volatilité à court terme est alimentée par le cycle macroéconomique, la trajectoire à long terme reste soutenue par des tendances structurelles telles que la baisse de l’offre et l’augmentation de la participation institutionnelle.

Alors que la dynamique à court terme de bitcoin reste liée à la macroéconomie, un thème structurel prend de l’ampleur sous la surface : la tokenisation et les stablecoins deviennent rapidement l’un des cas d’utilisation les plus forts de la crypto.

Lors du Digital Asset Summit (DAS), le PDG de Galaxy, Mike Novogratz, a réitéré que les opportunités principales de l’entreprise pour 2025 sont les stablecoins et les actifs du monde réel tokenisés (RWA). Il a décrit les stablecoins comme le «premier actif du monde réel à avoir été tokenisé», et a suggéré que la tokenisation suivra une trajectoire classique: «d’abord lentement, puis soudainement».

Son point de vue a été repris par d’autres institutions. Le NYSE, via Intercontinental Exchange, a annoncé son intention d’explorer l’USDC de Circle et les fonds tokenisés comme l’USYC de Hashnote pour l’intégration dans ses services de compensation et de données. Fidelity préparerait le lancement de son propre stablecoin.

Pendant ce temps, le fonds du marché monétaire tokenisé de BlackRock, BUIDL, a dépassé le milliard de dollars d’actifs sous gestion et a lancé une nouvelle classe d’actions sur Solana. L’OUSG d’Ondo Finance gagne également du terrain, ciblant les allocateurs institutionnels à la recherche de liquidités 24 heures sur 24 et un règlement en temps réel. L’industrie s’unit de plus en plus autour de l’idée que la tokenisation et les stablecoins sont complémentaires et non concurrents. Comme l’a noté Staci Warden, PDG de la Fondation Algorand, lors de DAS, «la tokenisation ne peut exister sans stablecoins. Si vous avez tokenisé le côté des actifs mais pas celui de l’argent, cela ne fonctionne pas».

Cette convergence – rendement + transférabilité instantanée – redéfinit l’efficacité du capital. La vision? Un monde où le paiement et le rendement ne sont plus des catégories distinctes. Warden a imaginé un avenir où un fonds du marché monétaire tokenisé pourrait être utilisé pour acheter du café – et le commerçant commencerait instantanément à gagner le rendement associé.

Les implications de la tokenisation vont au-delà de l’efficacité: elle modifie la formation de capital elle-même. Les actifs tokenisés sont désormais liquides, transparents et interopérables. Mais ce changement renforce également l’importance des actifs neutres des règlements.

Les stablecoins peuvent alimenter les paiements, mais bitcoin reste le seul actif de réserve non souverain véritablement décentralisé, à l’abri de l’inflation, exempt de risque d’émetteur central et natif de l’écosystème blockchain.

À mesure que l’économie tokenisée se développe, la demande augmentera pour des garanties qui ne reposent pas sur la confiance dans une contrepartie centrale. Le rôle du bitcoin dans cette nouvelle architecture n’est pas transactionnel, il est stratégique. C’est le point d’ancrage dans un monde d’argent programmable et d’actifs tokenisés, jouant le même rôle que l’or à Bretton Woods, mais mis à jour pour l’ère numérique.

En bref, l’arrivée de la tokenisation n’a pas mis bitcoin sur la touche. Cela augmente la pertinence de bitcoin.

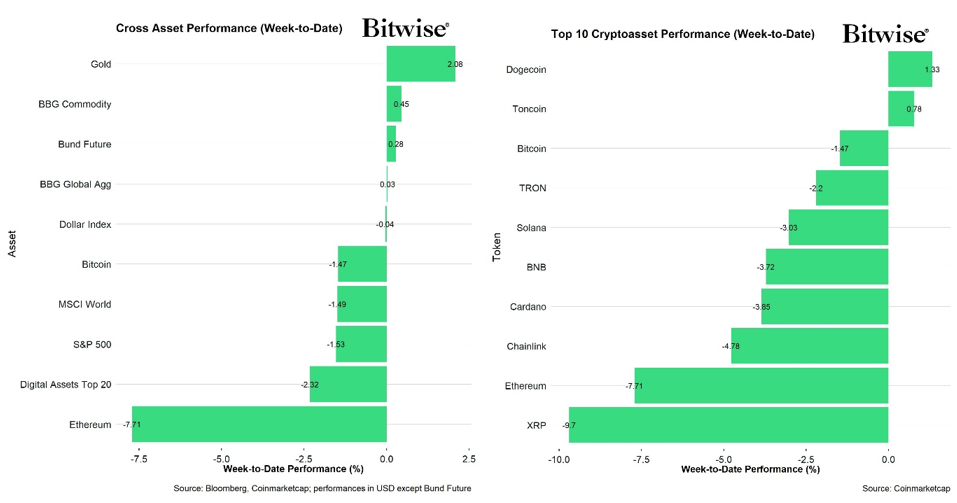

Parmi les 10 premiers actifs crypto, Dogecoin, Toncoin et bitcoin ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins vis-à-vis de bitcoin a diminué par rapport à la semaine précédente, avec 20% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne s’est inversé pour signaler à nouveau un sentiment baissier. En ce début de semaine aucun indicateur sur les 15 n’est au-dessus de sa tendance à court terme.

Le beta des fonds spéculatifs crypto est resté stable et nous avons observé une baisse significative de l’indice Altseason, passant de 50 à 25.

L’indice Crypto Fear & Greed signale actuellement un niveau de sentiment de « Fear », en légère baisse par rapport à la semaine dernière.

La dispersion des performances entre les cryptoactifs a suivi le mouvement et reste à des niveaux très bas, signalant que les altcoins ont continué à être fortement corrélés à la performance du bitcoin.

La confiance sur les marchés financiers traditionnels, telle que mesurée par notre indice interne de l’appétit pour le risque Cross Asset (CARA), a chuté de façon spectaculaire, passant de 0,44 à 0,10. Cette baisse est conforme au sentiment général d’aversion au risque des investisseurs, analysé dans la section performance de ce rapport.

Flux de fonds

Les flux hebdomadaires de fonds vers les ETP crypto globaux ont ralenti la semaine dernière, tout en restant positifs, signalant une amélioration du sentiment parmi les institutions. Ils ont enregistré environ +225,8 millions USD d’entrées nettes hebdomadaires sur tous les types de cryptoactifs, après +689,6 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +189,2 millions USD, dont +184,7 millions USD d’entrées nettes étaient liées aux ETF américains.

Aucune sortie de capitaux n’a été observée de la part du Grayscale Bitcoin Trust (GBTC). L’iShares Bitcoin Trust (IBIT) a connu des entrées nettes d’environ +172,0 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum ont été positifs, avec environ +22,9 millions USD d’entrées nettes.

Les ETF américains ont enregistré des sorties nettes d’environ -8,6 millions USD au total. Néanmoins, le Grayscale Ethereum Trust (ETHE) a connu de légères entrées nettes autour de +4,7 millions USD.

Les ETP Altcoin hors Ethereum ont poursuivi leur tendance positive la semaine dernière, avec environ +15,4 millions USD d’entrées nettes globalement. Cependant, les ETP crypto thématiques et paniers ont connu des sorties nettes mineures d’environ -1,8 million USD.

Les fonds spéculatifs globaux ont réduit leur exposition au marché du bitcoin. Leur beta sur 20 jours a diminué d’environ 0,83 à la clôture de dimanche, contre 0,90 la semaine précédente.

Données «on-chain»

Les développements sur le réseau Bitcoin se sont légèrement détériorés par rapport à la semaine précédente.

La pression à la vente s’est poursuivie, avec environ -0,87 milliard USD de volumes de vente nets sur les échanges au comptant.

En ce qui concerne le volume cumulatif au comptant Delta (CVD), qui mesure la différence entre le volume d’achat et de vente, la métrique a été négative pendant la majeure partie de la semaine dernière, indiquant une dominance de la pression côté vente.

Les «whales» ont retiré des bitcoins des échanges sur une base nette, indiquant une diminution de la pression de vente. Plus précisément, elles ont retiré -70’835 BTC supplémentaires, soit une légère décélération par rapport aux -91’067 BTC de la semaine précédente. Pendant ce temps, les soldes d’ETH sur les échanges continuent également de baisser et atteignent aussi de nouveaux plus bas pluriannuels.

À l’heure où nous écrivons ces lignes, il ne reste plus que 2,63 millions de BTC sur les échanges (13,2% de l’offre en circulation), selon Glassnode, le niveau le plus bas depuis novembre 2018.

Cela étant dit, une mesure de la «demande apparente» de bitcoins au cours des 30 derniers jours a poursuivi sa tendance négative, ce qui signale que la demande de bitcoins est encore en train de ralentir.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme BTC a diminué d’environ -20k BTC tandis que l’intérêt ouvert perpétuel a diminué d’environ -4,3k BTC.

Les taux de financement perpétuels sur BTC ont commencé la semaine légèrement négatifs, mais sont devenus positifs à partir de mercredi, signalant un sentiment légèrement haussier parmi les traders.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base annualisé sur BTC à 3 mois est passé d’environ 5,2% par an la semaine dernière à environ 4,7% par an en moyenne sur diverses bourses à terme. L’intérêt ouvert de l’option BTC a également diminué d’environ -120k BTC. Le ratio d’intérêt ouvert put-call a connu une augmentation de 0,49 à 0,58.

L’asymétrie 25-delta sur 1 mois pour BTC a continué d’augmenter, indiquant une augmentation modeste de la demande d’options de vente et un sentiment de marché moins haussier.

Les volatilités implicites des options BTC se sont inversées la semaine dernière, la volatilité réalisée sur 1 mois ayant augmenté de 3,81%.

Au moment de la rédaction de cet article, les volatilités implicites des options Bitcoin ATM à 1 mois sont d’environ 50,43% par an.

Les informations fournies dans ce document le sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les médias sociaux, d’un billet de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications par le terme » document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’ » émetteur « ), une société à responsabilité limitée constituée en vertu des lois allemandes et dont le siège social se trouve en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et qu’ils conviennent à votre profil d’investissement.

Les matières premières/cryptocurrencies négociées en bourse, ou ETP, sont des actifs très volatils et leur performance est imprévisible. Les performances passées ne constituent pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les fluctuations des taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines catégories d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et il ne peut y avoir aucune garantie que ces déclarations seront exactes et les résultats réels pourraient différer matériellement. Par conséquent, vous ne devez pas accorder une confiance excessive aux déclarations prospectives. Ce document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat d’un produit ou d’un investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais on ne s’attend pas à ce qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, les risques généraux de marché liés aux mouvements de prix défavorables sous-jacents et les risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, voir : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf