Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Principaux points de la semaine

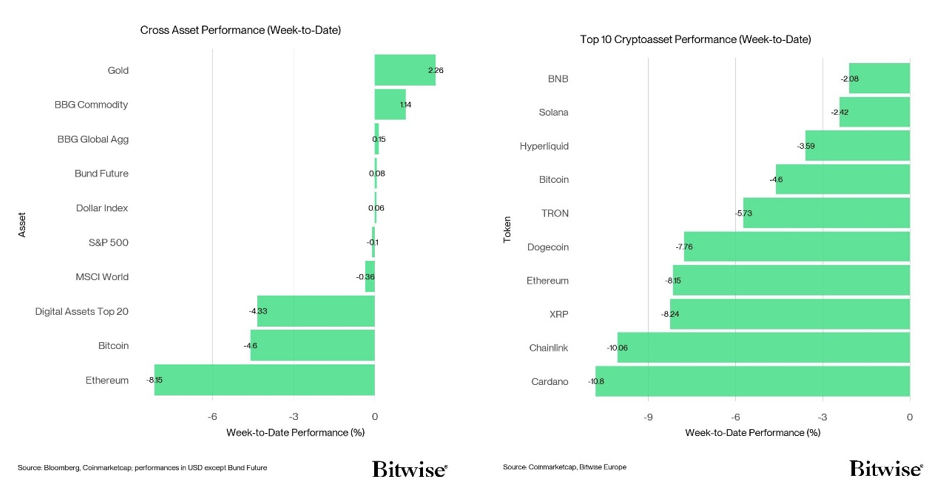

- Les cryptoactifs ont sous-performé en raison de la pression de vente élevée provenant des détenteurs à court terme et de l’incertitude croissante autour des règles de protocole du Bitcoin.

- Notre indice interne de sentiment des cryptoactifs est devenu plus baissier et les détenteurs à court terme réalisent de plus en plus leurs pertes.

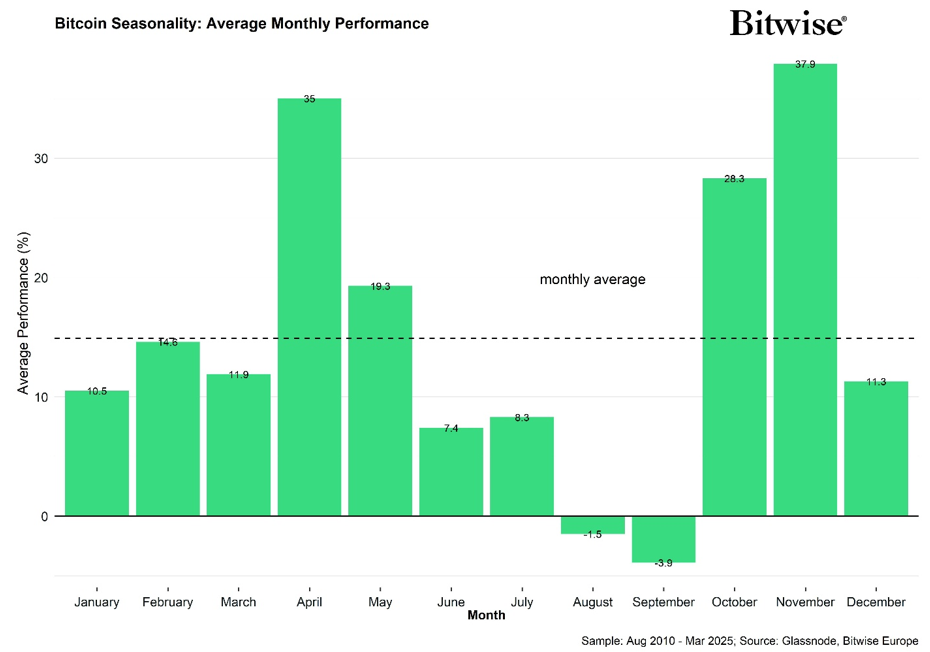

- Graphique de la semaine: Historiquement parlant, septembre a toujours été le plus mauvais mois pour Bitcoin, ce qui est également cohérent avec la faible saisonnalité des performances observée sur les actions américaines.

Graphique de la semaine

Performance

Les cryptoactifs ont sous-performé en raison de la pression de vente élevée provenant des détenteurs à court terme et de l’incertitude croissante autour des règles de protocole de Bitcoin.

Historiquement parlant, septembre a toujours été le plus mauvais mois pour Bitcoin, ce qui est également cohérent avec la faible saisonnalité des performances observée sur les actions américaines, comme souligné ici (graphique de la semaine).

Les investisseurs ne devraient donc pas s’attendre à un support important pour les cryptoactifs en septembre.

D’importants catalyseurs macroéconomiques pointent à l’horizon et pourraient induire une volatilité élevée en septembre :

Le Premier ministre français François Bayrou a prévu un vote de confiance crucial pour le 8 septembre, centré sur son plan budgétaire d’austérité. S’il perd – comme beaucoup s’y attendent – le gouvernement pourrait s’effondrer, déclenchant de nouvelles turbulences politiques et peut-être même des élections anticipées en France. Le ministre français des Finances a même averti que la France pourrait avoir besoin d’un renflouement du FMI alors que les coûts d’emprunt ont grimpé en flèche à la suite des troubles politiques.

Cela pourrait entraîner une augmentation des risques liés aux obligations souveraines dans le monde entier. Dans ce contexte, il est important de mentionner que Bitcoin pourrait très bien servir d’«assurance de portefeuille» contre ces risques de défaut souverain, comme souligné ici, ici et ici.

Un autre catalyseur positif pour Bitcoin pourrait être la réunion très attendue du FOMC en septembre, qui aura lieu les 16 et 17 septembre. Au moment de la rédaction de cet article, les contrats à terme sur les taux directeurs de la Fed évaluent à 87% la probabilité d’une réduction d’au moins 25 points de base. Nous nous attendons à ce que les baisses de taux apportent un support pour les cryptoactifs en raison de la poursuite de la pentification de la courbe des taux et de l’accélération de la croissance de la masse monétaire américaine.

Dans l’intervalle, les publications de données majeures telles que l’enquête ISM sur l’industrie manufacturière (2 septembre) ou la publication des données sur les emplois non agricoles (5 septembre) induiront très probablement une nouvelle volatilité avant la réunion du FOMC.

Le côté positif des choses est que notre propre indice de sentiment des cryptoactifs est déjà baissier et que les détenteurs à court terme réalisent de plus en plus de pertes, ce qui tend à être une condition nécessaire pour un creux tactique. Il est fort probable qu’un peu plus de baisse à court terme puisse déjà conduire à un «épuisement des vendeurs» et à une stabilisation ultérieure des prix.

En dehors de ces développements macroéconomiques, nous observons toujours une rotation continue des investisseurs de BTC vers ETH. Par exemple, la semaine dernière, il y a eu +1’332 millions de dollars d’afflux nets dans les ETP Ethereum, tandis que les ETP Bitcoin n’ont attiré que +682 millions de dollars. Au cours des 30 derniers jours de bourse, nous avons constaté qu’environ 95% des flux globaux d’ETP se sont accumulés uniquement sur Ethereum.

L’une des raisons de cette rotation semble être l’augmentation générale de l’appétit pour le risque, comme le montre notre propre mesure de l’appétit pour le risque Cross Asset (CARA), qui est généralement de bon augure pour tous les cryptoactifs, en particulier les altcoins.

En outre, les achats d’ETH par des sociétés de trésorerie Ethereum telles que BitMine (BMNR) ont également récemment accéléré. Selon les données fournies par strategicethreserve.xyz, les avoirs de BitMine ont augmenté de +187% au cours des 30 derniers jours.

Une autre raison clé de cette rotation structurelle vers ETH pourrait être liée à l’incertitude accrue autour des règles de protocole Bitcoin. Plus précisément, il y a une dissidence croissante au sein de la communauté Bitcoin en ce qui concerne le logiciel de nœud dominant – Core vs Knots.

Ce débat se résume en réalité à deux visions sur l’avenir du Bitcoin: Core défend l’ouverture – même si cela signifie plus de données sur la chaîne – sur la conviction que l’innovation sans permission est la force du Bitcoin.

Knots donne la priorité à la préservation du Bitcoin en tant que réseau financier, en offrant des outils pour résister au spam et maintenir un consensus simple et efficace sans modifier les règles elles-mêmes.

Notez qu’il existe un compromis entre la décentralisation due à l’augmentation des coûts du matériel informatique et la censure/filtrage qui pourrait favoriser la décentralisation grâce à la réduction des coûts du matériel informatique.

Au moment de la rédaction de cet article, l’adoption des règles du protocole Knots est en hausse et s’élève actuellement à 18% de tous les nœuds complets selon les données fournies par bitref.com.

Quoi qu’il en soit, il convient de noter que si l’incertitude autour de la feuille de route d’Ethereum a diminué depuis la dernière mise à niveau de Pectra en mai, l’incertitude autour de la «feuille de route» de Bitcoin a augmenté avec la prise de bec entre Core et Knots, ce qui peut expliquer en partie la récente rotation de BTC à ETH.

Parmi les 10 premiers actifs crypto, BNB, Solana et Hyperliquid ont été les plus performants.

La surperformance globale des altcoins par rapport à Bitcoin a considérablement diminué la semaine dernière, avec seulement 10% de nos altcoins suivis parvenant à surperformer Bitcoin sur une base hebdomadaire. Ethereum a également sous-performé Bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a commencé à refléter le sentiment baissier, insinuant un creux tactique potentiel alors que nous constatons un épuisement des vendeurs croissant. À l’heure actuelle, seuls 3 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les flux de capitaux sur les échanges et les taux de financement BTC ont été les seuls indicateurs à montrer des mouvements très positifs.

L’indice Crypto Fear & Greed s’est inversé et signale un niveau de sentiment de «Fear» en ce début de semaine.

La dispersion des performances entre les cryptoactifs est restée faible et stable la semaine dernière, signalant que les altcoins ont continué d’être fortement corrélés à Bitcoin.

La confiance sur les marchés financiers traditionnels, telle que mesurée par notre mesure interne de l’appétit pour le risque multi-actifs (CARA), a également légèrement diminué, passant de 0,63 à 0,60.

Flux de fonds

Les flux hebdomadaires de capitaux vers les ETP globaux sont restés positifs malgré le sentiment baissier de la semaine dernière. Ils ont enregistré environ +2’153,0 millions USD d’entrées nettes hebdomadaires sur tous les types d’actifs crypto, après -1’543,0 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +681,6 millions USD, dont +440,7 millions USD d’entrées nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des entrées nettes, totalisant +46,2 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a connu des sorties nettes équivalentes à -3,4 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a connu des entrées nettes de +1,0 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -15,3 millions USD. L’iShares Bitcoin Trust (IBIT), a connu des entrées nettes d’environ +247,9 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum se sont également accélérés, atteignant leur plus haut niveau depuis le début de l’année avec environ +1’332,4 millions USD d’entrées nettes.

Les ETF américains ont enregistré des entrées nettes d’environ +1’082 millions USD au total. Le Grayscale Ethereum Trust (ETHE), a enregistré des sorties nettes de -46,9 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -15,3 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes de +13,4 millions USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +1,1 million USD.

Les ETP Altcoin ex Ethereum ont connu des entrées nettes de +135,7 millions USD la semaine dernière.

Les ETP crypto thématiques et paniers ont enregistré des entrées nettes d’environ +3,3 millions USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) a enregistré des entrées nettes de +0,1 million USD.

L’exposition des fonds spéculatifs crypto à Bitcoin a légèrement diminué la semaine dernière. Leur beta sur 20 jours a diminué à environ 0,58 à la clôture de dimanche, contre 0,61 la semaine précédente.

Données «on-chain»

L’activité sur le réseau Bitcoin s’est améliorée, mais laisse encore de la place pour une nouvelle hausse.

Le volume d’achat spot intra journalier moins le volume de vente a continué d’être négatif mais a légèrement ralenti avec des volumes de vente nets d’environ -1,04 milliard de dollars.

Cela étant dit, les «whales» Bitcoin (entités qui détiennent au moins 1’000 Bitcoin) ont changé de comportement et ont commencé à retirer leurs bitcoins des échanges sur une base nette. Plus précisément, elles ont transféré -40’315 BTC hors des échanges. Cela a tendance à exercer une pression à la hausse sur les prix.

Il convient de noter que la mesure sur 30 jours de la «demande apparente» pour Bitcoin est restée positive et a continué à s’accélérer au cours de la semaine écoulée. Cela signale également un nouvel afflux de détenteurs à court terme (lire « investisseurs particuliers »).

Dans l’ensemble, les indicateurs « on-chain » se sont améliorés, mais il reste encore de la place pour de nouvelles hausses. Comme nous l’avons mentionné précédemment, notre indice de sentiment des cryptoactifs est devenu baissier tandis que les détenteurs à court terme réalisent de plus en plus de pertes – une condition préalable typique pour les creux tactiques. Par exemple, cela peut être vu dans le ratio de profit de la production dépensée par les détenteurs à court terme (STH) qui est récemment devenu négatif.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme BTC a augmenté de +5,2k BTC sur toutes les bourses et a diminué de -734 BTC sur CME. Pendant ce temps, l’intérêt ouvert perpétuel a augmenté d’environ +31,6k BTC.

Les taux de financement perpétuels sur BTC sont restés positifs, indiquant un sentiment haussier parmi les traders.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base de BTC à 3 mois annualisé a diminué la semaine dernière pour atteindre environ 6,2% par an, en moyenne sur diverses bourses à terme.

L’intérêt ouvert sur les options BTC a diminué d’environ 72k BTC tandis que le ratio d’intérêt ouvert put-call a légèrement diminué à 0,63. Nous avons observé une légère augmentation du ratio de volume put-call, ce qui indique un appétit croissant pour une protection contre les baisses au cours de ce rallye, bien que celui-ci se soit depuis légèrement inversé en dessous de celui du début de la semaine dernière.

Pendant ce temps, l’asymétrie 25-delta sur 1 mois pour BTC a diminué tout au long de la semaine pour terminer à 8,9%, signalant un appétit croissant pour les options d’achat, bien que le biais soit toujours fortement pour les options de vente. La présence d’une asymétrie positive indique une certaine préférence pour une exposition à la baisse.

La volatilité implicite des options BTC est stable par rapport à la semaine précédente, tandis que la volatilité réalisée sur 1 mois a également augmenté à environ 30,9% par an.

Au moment de la rédaction de cet article, les volatilités implicites des options Bitcoin à 1 mois sont d’environ 37,4% par an sur Deribit.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf