Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Les cryptoactifs ont fortement chuté en raison des ventes provenant des ETP et les liquidations des contrats à terme. La nomination du nouveau président de la Fed a entraîné une volatilité à court terme malgré des attentes mitigées sur les futures baisses de taux.

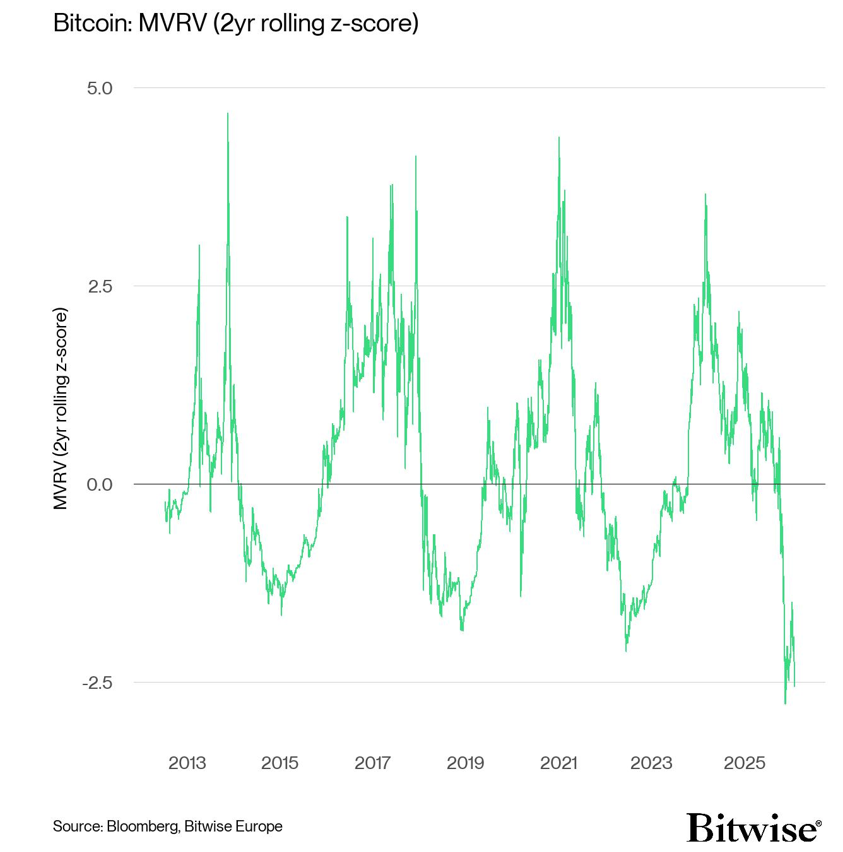

- Graphique de la semaine : Le z-score mobile du MVRV sur 2 ans du bitcoin est tombé au niveau le plus bas jamais enregistré, signalant des valorisations historiquement basses.

- Les signaux contrariens se multiplient : le sentiment est devenu profondément baissier – l’indice de sentiment des cryptoactifs chutant à des niveaux extrêmes – tandis que les signaux de réflation résultant des métaux précieux et les tendances ISM indiquent une amélioration du contexte macroéconomique.

Graphique de la semaine

Performances

Les cryptoactifs ont chuté dans un contexte de ventes importantes provenant des ETP et les liquidations des contrats à terme longs qui ont aggravé la correction.

Certains analystes ont attribué cette dernière à la nomination de Kevin Warsh comme nouveau gouverneur de la Réserve fédérale américaine. Il est généralement perçu comme un «Hawk» en ce qui concerne la politique monétaire, impliquant potentiellement une politique plus stricte à l’avenir. Néanmoins, il a exprimé des opinions favorables sur bitcoin.

Après sa nomination, le marché s’attend à davantage de baisses de taux dans le court terme mais moins sur le long terme.

Du côté positif, la dernière correction a conduit à des valorisations très attractives sur bitcoin – le z-score sur 2 ans du ratio Valeur Marchande/Valeur Réalisée (MVRV) a chuté au niveau le plus bas jamais enregistré, signalant essentiellement des «valorisations très attractives» (Graphique de la semaine).

Par ailleurs, notre indice de sentiment des cryptoactifs a de nouveau affiché un signal d’achat contrarien, avec des lectures de sentiment aussi baissières que lors du krach du 10 octobre dernier.

Nous considérons que ce récent rallye des métaux (précieux) est un signe clair d’une réflation mondiale qui devrait stimuler l’activité économique globale (indice manufacturier ISM) et constituer un catalyseur potentiel d’un nouvel environnement axé sur le risque.

En général, les hausses de l’indice ISM Manufacturing sont historiquement associées à des mouvements haussiers sur les cryptoactifs.

Le communiqué de lundi sur l’ISM Manufacturing pourrait différer des attentes du consensus, car les attentes du consensus sont relativement baissières (~48,5) tandis que les indicateurs PMI régionaux indiquent déjà une lecture supérieure à 50. Cela est cohérent avec la réaccélération des prix des métaux (précieux) qui signale une réflation mondiale.

À court terme, il y a de fortes chances que bitcoin remonte au-dessus de 80’000 $, car la récente correction a créé l’un des plus grands écarts de prix des contrats à terme CME jamais enregistrés. Historiquement, plus de 90% des «écarts CME» sur bitcoin ont historiquement été comblés dans la semaine de trading suivante.

Dans l’ensemble, nous pensons que le sentiment baissier, les valorisations actuelles combinées à un scénario de reflation mondiale pourraient offrir une configuration risque-récompense asymétrique pour bitcoin et les cryptoactifs en général.

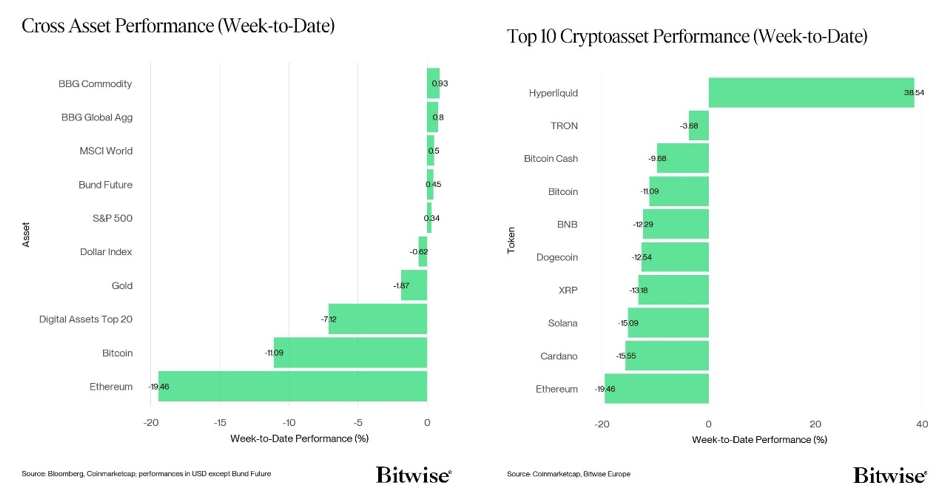

Parmi les dix principaux actifs crypto, Hyperliquid, TRON et Bitcoin Cash, ont été les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin a de nouveau diminué la semaine dernière, avec 15 % de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a considérablement chuté et signale à nouveau un signal d’achat contrarian. À l’heure actuelle, seuls 2 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

La semaine dernière, seuls le beta des fonds spéculatifs et l’appétit pour le risque croisé des actifs (CARA) ont montré une tendance positive.

L’indice Crypto Fear & Greed signale un niveau de sentiment de «peur extrême» en ce début de semaine. Le mois de février a historiquement toujours été dans la «peur extrême» jusqu’à présent.

La dispersion des performances parmi les cryptoactifs a légèrement diminué, passant de 0,31 à 0,24. Lorsque la dispersion est élevée, cela peut signifier que le marché semble être porté par un ensemble plus diversifié de narratifs, ce qui tend à indiquer une augmentation de l’appétit pour le risque.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’Appétit pour le risque croisé des actifs (CARA), a diminué à 0,68. Il s’agit d’une divergence notable entre le sentiment TradFi et celui des cryptoactifs, qui doit être suivie de près.

Flux de fonds

Les ETP crypto ont enregistré globalement d’importantes sorties nettes sur les produits Bitcoin et Ethereum, les produits paniers et thématiques, ainsi que les altcoins hors produits ETH. Ils ont enregistré environ -1’725,4 millions USD en sorties nettes hebdomadaires sur tous types d’actifs, après -1’811 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totalisant -1’346,4 millions USD la semaine dernière, dont -1’487,7 millions USD en sorties nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des sorties nettes, totalisant -112,5 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des sorties nettes équivalentes à -3,9 millions USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a enregistré des sorties nettes de -0,5 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -119,4 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ -947,2 millions USD.

Les ETP Ethereum ont enregistré -330,3 millions USD de sorties nettes et les ETF américains ont enregistré des sorties nettes d’environ -326,9 millions USD au total.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -27,6 millions USD, aux côtés de l’iShares Ethereum Trust (ETHA) qui a également enregistré des sorties nettes de -263,9 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -2 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des sorties nettes de -0,5 million USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré +0,2 million d’entrées nettes.

Les ETP d’altcoin, hors Ethereum, ont connu des sorties nettes de -48 millions USD la semaine dernière. Les ETP crypto thématiques et paniers ont enregistré des sorties nettes de -0,5 million USD. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) a enregistré des entrées nettes de +0,4 million USD sur un total cumulé.

L’exposition globale des fonds spéculatifs crypto à bitcoin a augmenté la semaine dernière. Leur beta sur 20 jours est passé de 0,82 à 0,94 à la clôture de dimanche.

Données «On-Chain»

L’évolution des prix continue de se détériorer, bitcoin chutant vers les niveaux des 74’700 $, nettement sous les creux de novembre 2025. Ce mouvement renforce la tendance baissière hebdomadaire dominante et marque la plus forte baisse depuis le pic de cycle à –38,4%. En conséquence, la performance trimestrielle mobile est tombée à –28,9%, avec seulement 12% des jours de bourse affichant des rendements sur trois mois moins bons, soulignant la gravité de la récente baisse.

Bitcoin est entré dans une zone fragile entre 70’000 $ et 80’000 $, où relativement peu de pièces ont historiquement changé de mains. Cela est également évident techniquement, le marché ne consacrant qu’un temps limité à trader dans cette fourchette. Ces zones sont souvent revisitées lors de retests de prix sur la demande des investisseurs dans les régions peu négociées. Un signal constructif serait un transfert soutenu de pièces de mains plus faibles vers des mains plus fortes sur cette plage.

La pression vendeuse sur les bourses a continué de s’intensifier, la métrique des achats au comptant intra journaliers moins les ventes atteignant un creux d’environ –2,1 milliards de dollars, avec seulement 1,8% des jours de bourse affichant une pression de vente plus importante. Cela met en lumière la persistance de la vente dans les conditions actuelles.

Le stress des investisseurs a fortement augmenté. La valeur du capital détenu à perte a grimpé à un nouveau sommet historique d’environ 873 milliards USD, représentant 78% de tout le capital investi, avec seulement 20 % des jours de bourse où une part plus importante était «sous l’eau». Parallèlement, les pertes non réalisées sur les pièces en perte ont augmenté à environ –175 milliards de dollars, le niveau plus élevé depuis la crise FTX, ce qui équivaut à environ –19’800 $ par pièce.

La dynamique de la capitulation s’est intensifiée tout au long de la correction, avec des pertes réalisées atteignant des pics d’environ 740 millions USD, plaçant le marché dans un régime baissier dominant où la perte de capitaux dépasse les nouveaux flux d’entrée. Bien que les détenteurs à court terme restent la principale source de pertes réalisées, les pertes des détenteurs à long terme augmentent également, ce qui suggère que les acheteurs à coût élevé des deux dernières années commencent à céder, un comportement généralement observé dans des conditions de marché profondément déprimées.

Malgré cette hausse de la réalisation des pertes, les pertes restent relativement modestes lorsqu’elles sont comparées à la valeur totale en dollars investie. Cela implique que, bien que la destruction du capital soit importante en termes absolus, elle reste marginale par rapport à la base globale de capital de bitcoin. Ainsi, deux interprétations émergent : soit un événement de capitulation complète n’a pas encore eu lieu, soit la prise de pertes par les investisseurs commence à s’épuiser alors même que le prix continue de se contracter.

Dans la recherche de soutien, une convergence de bases de coûts structurelles clés, incluant le prix d’achat moyen de l’investisseur, la base de coût de Strategy (MSTR) et la base de coût agrégée des ETF Bitcoin américains, forme un cluster de soutien dense dans la fourchette de 82’000 $ à 75’000 $. Cette zone chevauche également l’écart de volume précédemment identifié entre 70’000 $ et 80’000 $, le renforçant comme une zone critique à défendre et la région de base pour la formation d’un creux de marché.

De plus, le sommet historique du cycle précédent autour des 69’000 $ et la zone de consolidation de 2024 renforcent le support à la limite de la fourchette.

En cas de nouvelle contraction, le prix réalisé (56’000 $) et la moyenne mobile sur 200 semaines (58’000 $) définissent la région la plus probable pour une baisse terminale dans un scénario de capitulation totale, ce que nous jugeons encore très improbable à ce stade.

Il est important de noter qu’un ensemble d’indicateurs d’évaluation «on-chain» et techniques, dont le ratio AVIV, le STH-MVRV et le Mayer Multiple, suggèrent que le marché est de plus en plus sous-évalué. Ce changement améliore le profil risque-récompense pour les nouveaux entrants et contribue à la formation d’un plancher de demande.

Dans l’ensemble, le marché reste très fragile, avec une pression croissante pour les investisseurs existants. Les indicateurs de valorisation indiquent une sous-évaluation significative, positionnant la fourchette de 70’000 à 80’000 $ comme une zone à forte demande et la région de base pour la formation d’un creux du marché. Cependant, 75’000 $ représentent désormais le point de contrôle dans cette fourchette, et une perte décisive et soutenue de ce niveau ouvrirait probablement la porte à une nouvelle baisse, avec le prix réalisé et la moyenne mobile à 200 semaines devenant les cibles finales de cette correction.

Contrats à terme, options et perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert des contrats perpétuels sur BTC a diminué d’environ -10’500 BTC, tandis que l’intérêt ouvert des contrats à terme CME a chuté de –13’800 BTC, signalant une contraction du positionnement institutionnel. Cela reflète probablement un démantèlement des opérations cash-and-carry alors que les prix baissent, ce qui exerce une pression supplémentaire sur le marché.

Alors que le prix s’effondrait, la position longue sur les contrats à terme s’est fortement dénouée, avec des jours consécutifs enregistrant 901 millions, 1,25 milliard et 2,41 milliards USD en liquidations longues. Seuls trois jours de bourse ont enregistré un pic de liquidation plus important, soulignant la gravité de la récente correction.

Du point de vue du positionnement, l’intérêt ouvert sur les contrats à terme à court terme commence à se reconstruire autour du niveau des 91’000 $, tandis que le positionnement long s’accumule vers la zone des 72’000 $, définissant ensemble des limites souples pour la fourchette de trading à moyen terme.

Les taux de financement perpétuels diminuent mais restent positifs, suggérant qu’un biais long marginal persiste chez les investisseurs, soulignant un certain enthousiasme alors que les investisseurs tentent d’attraper un creux. Une observation constructive serait de voir les taux de financement devenir négatifs.

Le taux de base sur 3 mois annualisé du BTC s’est encore comprimé. Il est à 3,4 %, le niveau le plus bas depuis octobre 2023. En pratique, de tels niveaux sont cohérents avec des marchés aversifs au risque.

En ce qui concerne les marchés des options, l’intérêt ouvert des options BTC a diminué d’environ –58,4K BTC pour l’échéance de janvier, portant l’intérêt total à environ 321K BTC. Parallèlement, le ratio put/call sur Deribit est passé de 0,72 à 0,77, son niveau le plus élevé depuis mai 2021, tandis que le même ratio sur les options IBIT est monté à 0,60. Cela suggère que, bien que le positionnement défensif reste élevé, la demande marginale pour une protection supplémentaire contre les baisses augmente rapidement.

De plus, l’asymétrie 25 delta reste élevée, signalant une hausse des primes pour la protection à la baisse sur des horizons à court et moyen terme. Notamment, elle a grimpé sur une semaine à 18%, l’une des lectures les plus élevées du cycle, rivalisant avec les niveaux observés lors du dénouement du yen-carry trade et avant la forte correction d’octobre, mettant en lumière une sensibilité accrue au risque à court terme.

Enfin, le positionnement gamma des courtiers d’options est fortement négatif sur la majorité de la fourchette de 50’000 $ à 82’000 $, créant des conditions où les mouvements de prix sont plus susceptibles d’être amplifiés à mesure que les flux de couverture renforcent l’élan. En revanche, une poche de gamma positif est concentrée autour du niveau des 75’000 $, ce qui renforce notre observation que ce niveau est le prochain point de contrôle du marché. Pris ensemble, cette structure indique des conditions de volatilité élevées dans cette fourchette. De plus, un grand nœud gamma positif est présent autour des 85’000 $, marquant un niveau de résistance structurellement important qui serait probablement difficile à briser sans un changement significatif de la demande.

Les informations fournies dans ce document sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un article sur les réseaux sociaux, d’un billet de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications comme un « document » aux fins de cette clause de non-responsabilité légale) est émis par Bitwise Issuance Europe GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu de la législation allemande, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par Bitwise Europe, y compris les titres décrits dans ce document, vous devriez vérifier auprès de votre courtier ou banque que les titres émis par Bitwise Europe sont disponibles dans votre juridiction et adaptés à votre profil d’investissement.

Les matières premières négociées en bourse/cryptomonnaies, ou ETP, sont des actifs très volatils et la performance est imprévisible. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix de marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être influencée par les mouvements du taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou attentes actuelles du groupe Bitwise concernant la performance de certaines classes d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et rien ne peut garantir que ces déclarations seront exactes et que les résultats réels pourraient différer de manière significative. Par conséquent, vous ne devez pas vous fier excessivement aux déclarations prospectives. Ce document ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une cryptomonnaie, comme ceux proposés par Bitwise Europe, dépend de la performance de la cryptomonnaie sous-jacente, moins coûts, mais il n’est pas attendu qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, notamment des risques généraux liés aux mouvements défavorables sous-jacents des prix et aux risques monétaires, liquidités, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, visitez : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf