Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Performance: les marchés crypto sont restés sous pression en raison de l’escalade des tensions géopolitiques au Moyen-Orient, qui a culminé avec les frappes américaines et israéliennes contre l’Iran au cours du week-end. Bitcoin s’est brièvement redressé au-dessus des 69’000 USD, soutenu par les entrées nettes les plus importantes dans les ETP bitcoin depuis début janvier, mais les prix se sont à nouveau affaiblis, en raison de la détérioration du sentiment de risque. Les cryptoactifs font souvent l’objet de ventes à court terme lors de chocs géopolitiques, en particulier pendant les week-ends, lorsque les marchés traditionnels sont fermés.

- Notre indice de sentiment des cryptoactifs: Le sentiment du marché est resté légèrement baissier la semaine dernière, reflétant l’incertitude géopolitique persistante et le découplage continu du bitcoin par rapport à la tendance haussière de la masse monétaire mondiale. Malgré des conditions macroéconomiques qui pourraient devenir favorables – telles que les pressions reflationnistes liées à la hausse des prix de l’énergie et des matières premières – le positionnement des investisseurs ne s’est pas encore complètement orienté vers une attitude positive.

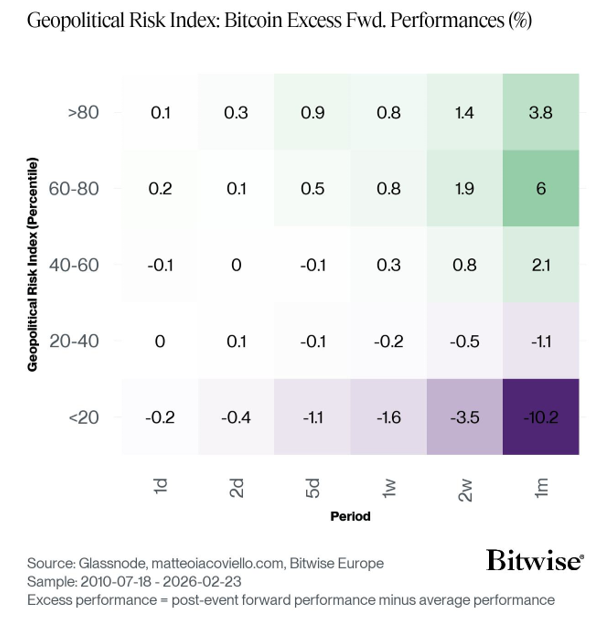

- Graphique de la semaine: l’analyse historique (à l’aide de l’indice de risque géopolitique) montre que lorsque les risques géopolitiques atteignent les 20% supérieurs des observations, bitcoin a tendance à connaître une faiblesse à court terme, mais une performance supérieure à la moyenne, au cours du mois suivant. Puisque les risques géopolitiques reviennent généralement à la moyenne, la réaction macroéconomique (l’augmentation des dépenses budgétaires et l’expansion monétaire) a historiquement créé un profil risque-rendement à moyen terme, positivement asymétrique pour bitcoin après des chocs géopolitiques majeurs.

Graphique de la semaine

Performance

Les marchés crypto ont continué à subir des pressions en raison des risques géopolitiques élevés au Moyen-Orient. Ces pressions se sont alourdies pendant le week-end, lorsque les États-Unis et Israël ont lancé des frappes militaires contre l’Iran.

Avant ces frappes, les ETP bitcoin ont enregistré leurs plus fortes entrées nettes depuis début janvier. Signe d’un retour de l’appétit pour le risque, bitcoin s’échangeait à nouveau légèrement au-dessus de 69’000 USD.

Il est assez courant que les cryptoactifs subissent des pressions dans un contexte de risques géopolitiques croissants et en particulier pendant le week-end. Ils restent l’un des rares actifs que les investisseurs peuvent négocier le samedi et le dimanche, lorsque les marchés financiers traditionnels sont fermés.

Cela dit, les risques géopolitiques élevés ont historiquement été associés à des performances positives supérieures à la moyenne pour bitcoin, au cours des mois suivants (graphique de la semaine).

Le tableau ci-dessus divise l’indice de risque géopolitique en centiles et analyse la performance (excédentaire) du bitcoin après qu’une certaine valeur de l’indice de risque géopolitique a été observée. Par exemple, le centile >80 représente les 20% les plus élevés des niveaux de risque géopolitique selon l’indice de risque géopolitique.

Bien que bitcoin ait tendance à se négocier à la baisse à court terme, les risques géopolitiques ont généralement tendance à revenir à la moyenne et puis baisser, ce qui tend à fournir un nouvel élan à moyen et long terme. Ce schéma historique a montré que le rapport risque/rendement a été positivement biaisé à la hausse après des événements géopolitiques majeurs, même si des risques de baisse peuvent subsister à court terme. Il n’y a aucune garantie que ce schéma se répète.

Une hypothèse pour expliquer ce modèle de performance est que les conflits armés ont tendance à augmenter considérablement les dépenses budgétaires, ce qui peut soutenir bitcoin en tant que couverture contre les dépenses budgétaires et l’inflation monétaire qui en résultent.

Les risques géopolitiques sont déjà pris en compte dans les prix des matières premières, notamment sur les marchés énergétiques. Les prix tokenisés du pétrole, qui suivent à la fois le WTI et le Brent, se seraient négociés à près de 80 USD/baril au cours du week-end, ce qui représente une hausse de près de 10% par rapport aux cours de clôture de vendredi. Ces marchés tokenisés peuvent avoir une liquidité limitée, et les prix peuvent ne pas être représentatifs des conditions générales du marché pétrolier.

Une augmentation structurelle des prix de l’énergie pourrait également accentuer les pressions inflationnistes, car les prix d’autres matières premières, telles que les métaux précieux et industriels, ont déjà fortement augmenté.

Nous continuons de penser que cette situation est principalement due à une nouvelle expansion monétaire chinoise, mais l’augmentation des risques géopolitiques ajoute un facteur supplémentaire. Vous trouverez plus de détails à ce sujet dans notre dernier rapport Bitcoin Macro Investor, qui sera également publié cette semaine.

Si l’on se fie aux cycles de reflation passés, cela pourrait constituer un facteur macroéconomique favorable pour bitcoin et d’autres cryptoactifs majeurs pour le reste de l’année 2026.

Cependant, la relation entre bitcoin et la masse monétaire mondiale doit encore se réaffirmer, car bitcoin reste quelque peu découplé de la trajectoire récente de la masse monétaire mondiale, qui continue d’atteindre de nouveaux sommets historiques presque quotidiennement.

Une approche pour résoudre ce problème serait la résolution des préoccupations perçues concernant l’informatique quantique. L’apaisement de ces inquiétudes, liées à la capacité théorique future des ordinateurs quantiques à compromettre la sécurité cryptographique du bitcoin, pourrait potentiellement contribuer au renouvèlement de la corrélation avec la masse monétaire mondiale.

Par ailleurs, les craintes liées à l’IA se sont quelque peu dissipées. Les données compilées par Indeed sur les offres d’emploi démontrent une nouvelle accélération des embauches dans le secteur des logiciels aux États-Unis.

Cette semaine, l’attention des marchés pourrait se tourner vers les principales publications économiques – telles que l’indice ISM manufacturier – pour février 2026. Les enquêtes régionales auprès des directeurs d’achat ont pour la plupart surpris à la hausse en février, ce qui pourrait laisser présager une nouvelle surprise positive pour l’indice ISM manufacturier.

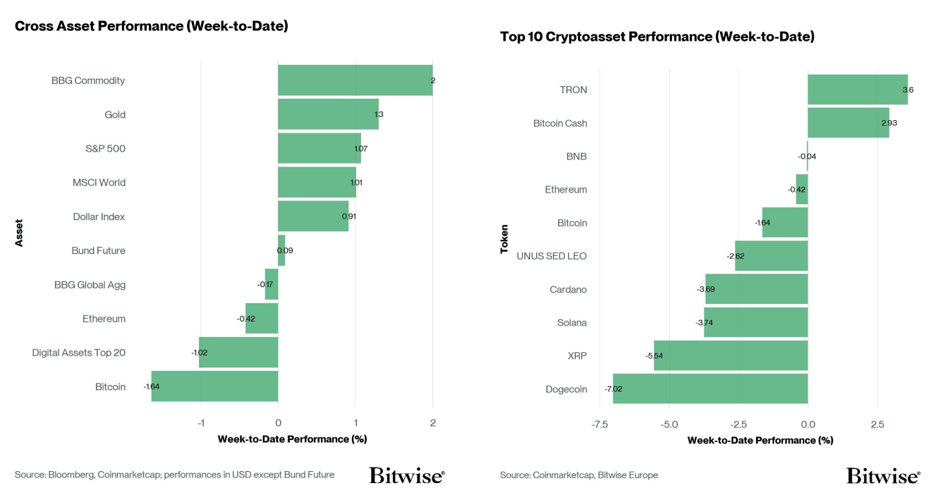

Parmi les dix principaux actifs crypto, TRON, Bitcoin Cash et BNB ont été les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin a augmenté la semaine dernière, avec 65% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a surperformé bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment des crypto-actifs» signale un sentiment négatif qui s’est amélioré d’une semaine à l’autre, mais qui s’est légèrement détérioré dans la seconde moitié de la semaine, ce qui peut être en partie attribuable à la réaction du marché aux bombardements en Iran. À l’heure actuelle, 5 des 15 indicateurs sont au-dessus de leur tendance à court terme.

La semaine dernière, le BTC beta des fonds spéculatifs, l’Altseason Index, les BTC Exchange Inflows, le BTC STH SOPR et le BTC Long Futures Liquidation Dominance ont montré une tendance positive.

L’indice Crypto Fear & Greed continue d’émettre un niveau de sentiment de «peur extrême» mais il a rebondi après avoir enregistré ses deuxième et troisième niveaux les plus bas (5/100) jamais enregistrés, rien qu’au mois de février.

La dispersion des performances entre les cryptoactifs a légèrement augmenté la semaine dernière, passant de 0,15 à 0,16. Lorsque la dispersion est basse, cela peut signifier que le marché semble être porté par un ensemble moins diversifié de narratifs, ce qui tend à indiquer une baisse d’appétit pour le risque.

La surperformance des altcoins par rapport à bitcoin a considérablement augmenté la semaine dernière, avec 65% des altcoins que nous suivons dans l’indice. Cela peut s’expliquer en partie par le léger rebond du sentiment et de la dispersion des performances.

De manière générale, la surperformance croissante des altcoins pourrait être le signe d’une augmentation de l’appétit pour le risque sur les marchés des cryptoactifs.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’Appétit pour le risque croisé des actifs (CARA), a baissé à -0,07. Ce recul du sentiment sur les marchés financiers traditionnels (TradFi) a peut-être contribué à freiner le sentiment sur les cryptomonnaies la semaine dernière.

Données «On-Chain»

Bitcoin reste dans une fourchette de prix étroite, atteignant un sommet hebdomadaire de 69’400 USD avant de rechuter à 63’300 USD à cause du conflit entre les États-Unis et l’Iran. À l’issue de la mission, le prix a rebondi à 67’700 USD, mettant fin à une période particulièrement volatile.

La zone des 63’000 USD continue de jouer un rôle clé. Les deux mouvements correctifs récents ont testé et maintenu ce niveau, tandis que la capitulation du 5 février n’a marqué qu’un bref écart à la baisse. Une perte soutenue de 63’000 USD affaiblirait considérablement la structure actuelle et remettrait en question les plus bas du cycle.

La pression vendeuse sur les bourses s’est modérée malgré le choc géopolitique. Le déséquilibre entre les achats et les ventes au comptant intra journaliers s’est clôturé à près de -617 millions USD (contre -1,1 milliard USD auparavant), tandis que les entrées et sorties sur les bourses ont diminué pour atteindre 3,7 milliards USD. Cela représente l’un des niveaux d’activité les plus bas depuis la fin des droits de douane imposés par Trump, ce qui témoigne d’une participation modérée et d’une attitude largement défensive des investisseurs, dans un contexte d’incertitude macroéconomique élevée.

Le stress des investisseurs reste élevé et constant. La part du capital investi détenue à perte est estimée à environ 854 milliards USD (environ 78% de la capitalisation réalisée), les pertes latentes sur les actifs sous-évalués s’élevant à près de 251 milliards USD. Ces conditions continuent de refléter une structure de marché fragile, où une partie importante des investisseurs reste sous pression financière.

La réalisation des profits et des pertes s’équilibre, la perte nette réalisée se contractant à -327 millions USD. Cette modération est notable compte tenu du stress persistant des investisseurs, indiquant que l’ampleur des pertes diminue. Cette divergence laisse penser que les participants s’habituent à la fourchette de prix actuelle avec moins d’investisseurs capitulant à ces niveaux, malgré des baisses non réalisées soutenues. Ce changement implique que le marché pourrait avoir besoin d’un mouvement local dans un sens ou dans l’autre pour débloquer les liquidités mises en réserve et relancer l’activité.

À l’échelle macroéconomique, une part importante de la volatilité semble avoir été épuisée au cours de la récente phase de contraction. La volatilité réalisée sur un mois s’est étendue à des niveaux observés autour du sommet historique initial de 70’000 USD, du choc après les tarifs déclarés par Trump et du dénouement du carry trade sur le yen. Chaque épisode a été précédé d’une consolidation prolongée, les marchés passant à une phase d’absorption et de réaccumulation.

La récurrence de conditions de volatilité similaires aujourd’hui suggère que les conditions latérales semblent les plus cohérentes avec les régimes de volatilité actuels, en l’absence d’un nouveau catalyseur exogène capable de réaugmenter la volatilité.

En ce qui concerne les niveaux clés de prix « on-chain », la fourchette macroéconomique dominante reste limitée par le prix réalisé à 54’000 USD et le coût moyen d’achat du marché à 79’000 USD. La zone des 79’000 USD reste particulièrement remarquable, ayant servi de soutien structurel tout au long de la contraction initiale en novembre 2025 avant de finalement céder lors de la baisse du mois de février 2025.

Dans cette structure plus large, la zone des 70’000 USD continue de constituer une forte résistance, plusieurs tentatives récentes ayant échoué à briser cette barrière. Ce niveau sert effectivement de point de contrôle local pour la fourchette de prix actuelle, un positionnement soutenu par rapport à 70’000 USD offrant une lecture claire des conditions de marché haussières ou baissières à court terme.

Dans l’ensemble, le marché reste confiné entre le prix réalisé à 54’000 USD et le cout moyen d’achat du marché à 79’000 USD. Le stress des investisseurs reste élevé et les pertes latentes substantielles pèsent sur le sentiment. Les prises de bénéfices réalisées, en revanche, continuent de diminuer, ce qui démontre que la liquidité dans cette fourchette s’épuise à mesure que les participants s’habituent aux niveaux actuels. Cette combinaison semble refléter un régime fragile mais défensif, où la pression vendeuse active s’atténue même si le stress latent persiste. Le marché reste sensible aux catalyseurs macroéconomiques ou géopolitiques exogènes dans un sens ou dans l’autre, car l’incertitude reste élevée.

Contrats à terme, options et perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert des contrats perpétuels sur BTC a diminué d’environ 16’200 BTC, tandis que l’intérêt ouvert des contrats à terme CME a chuté de 12’200 BTC, une baisse importante du positionnement institutionnel. De plus, les liquidations de contrats à terme sur tous les actifs sont restées globalement stables à 1,07 milliard USD sur la semaine (contre 1,01 milliard USD la semaine précédente). Cela pourrait suggérer une liquidation des positions à effet de levier dans le cadre du régime de fluctuation actuel, l’évolution instable et limitée des prix contribuant au dénouement des positions.

Du point de vue du positionnement, d’importants groupes d’intérêts ouverts se forment autour de 70’000 à 71’000 USD, renforçant le rôle de la zone des 70’000 dollars comme point médian et niveau de contrôle de la zone actuelle. Des intérêts ouverts supplémentaires se constituent également près de 62’500 USD, soulignant l’importance croissante du niveau de 63’000 USD comme zone de soutien initiale.

Les taux de financement perpétuels (moyenne mobile sur 7 jours) ont baissé d’une semaine sur l’autre, mais restent positifs, ce qui indique un biais haussier marginal mais toujours persistant chez les traders de contrats à terme. Un signal historiquement constructif a été le passage durable à un financement négatif, reflétant une réinitialisation plus profonde de l’effet de levier et une réduction de l’engorgement haussier.

Parallèlement, le taux de base sur 3 mois annualisé du BTC reste déprimé, passant de 3,4% à 2,7%. À l’heure actuelle, le taux reste bien en dessous des rendements actuels des bons du Trésor américain, ce qui souligne le sentiment d’aversion au risque et la demande modérée d’exposition longue à effet de levier parmi les acteurs du marché.

En se tournant vers les marchés d’options, l’intérêt ouvert pour les options BTC a diminué d’environ 53’100 BTC à l’approche de l’échéance mensuelle, portant le total des positions ouvertes à 424’000 BTC. Dans le même temps, le ratio d’intérêt ouvert put-call sur Deribit a atteint 0,81, son plus haut niveau depuis mai 2021. Parallèlement, le ratio put-call sur les options IBIT a atteint un niveau record de 0,71 avant de se modérer légèrement à 0,68 à la fin de la semaine. Prises ensemble, ces dynamiques indiquent une accélération de la demande de protection contre la baisse dans un contexte d’incertitude géopolitique croissante, les ratios put-call de Deribit et IBIT restant à des niveaux élevés.

L’asymétrie 25 deltas est resté globalement inchangée au cours de la semaine, mais continue de se situer à des niveaux élevés. Cela indique une demande persistante de couverture pour les échéances à court et moyen terme, le marché restant confiné dans une plage étroite.

Les primes d’options de vente et d’achat agrégées, tant payées que reçues, ont bondi à environ 91 millions USD, contre 38 millions la semaine précédente. Ce niveau rivalise avec les principaux points d’inflexion du cycle, notamment les pics historiques de 70’000, 100’000 et 126’000 USD, ainsi que les épisodes de tension tels que le choc des tarifs de Trump, le dénouement du carry trade sur le yen et les baisses à 80’000 et 60’000 dollars. La prime put a représenté près de 66 % du flux total des primes, soulignant une augmentation substantielle de la demande de protection contre la baisse.

Les négociants en options restent à découvert sur le gamma dans la plage comprise entre 54’000 et 78’000 USD, reflétant globalement la plage macroéconomique comprise entre 54’000 et 79’000 USD. Ceci implique que les flux de couverture des négociants en options sur cette zone pourraient amplifier les mouvements directionnels des prix, augmentant ainsi la volatilité locale. Les nœuds gamma négatifs les plus prononcés persistent autour de 60’000 – 62’000 dollars et près de 75’000 dollars, ce qui représente les niveaux de prix où la sensibilité à la couverture est la plus forte.

Il convient de noter que des concentrations gamma positives substantielles apparaissent entre 80’000 et 90’000 USD, renforçant l’importance de la zone des 80’000 USD comme seuil clé de reprise pour la dynamique de prise de risque. Ces nœuds gamma positifs représentent des zones où les flux de couverture des négociants agissent à contre-courant de la direction des prix, vendant lors des rebonds et achetant lors des baisses, ce qui atténue la volatilité et renforce la résistance autour de cette zone.

Parallèlement, le GEX total (Total Gamma Exposure, moyenne mobile sur 7 jours) est passé de 3,9 milliards USD à 4,9 milliards USD. À l’heure actuelle, seuls 114 des 2 184 jours de bourse (5,2%) ont enregistré un GEX total plus négatif, ce qui souligne l’extrême gravité des conditions actuelles de gamma court. Un gamma agrégé aussi fortement négatif indique que les opérateurs sont structurellement à court de convexité, une configuration qui, historiquement, a coïncidé avec des fluctuations de prix amplifiées et une concentration de la volatilité.