Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

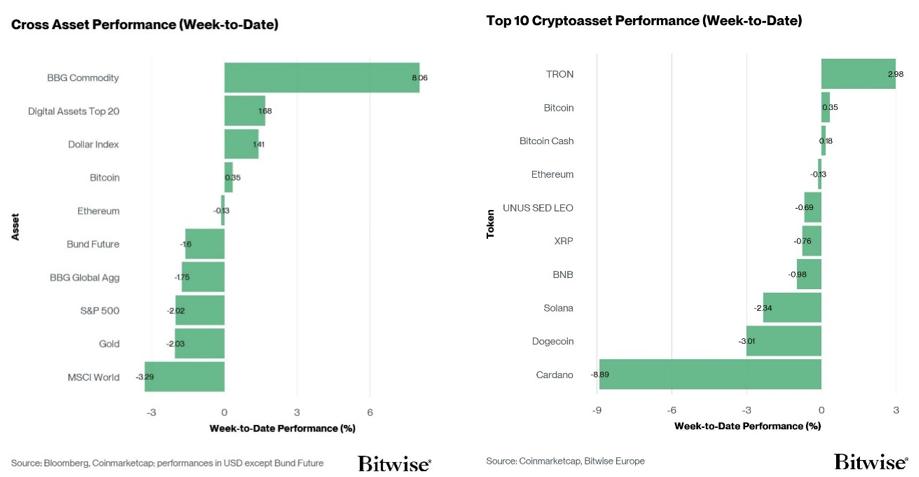

- Performance : malgré la volatilité des marchés traditionnels, Bitcoin a surperformé l’or et les actions la semaine dernière, faisant preuve de résilience dans un contexte de hausse des prix du pétrole, de rendements plus élevés et de tensions géopolitiques.

- Notre indice de sentiment des cryptoactifs a continué de signaler un sentiment baissier. La prudence du marché persiste, malgré la résilience des prix et les entrées institutionnels soutenues.

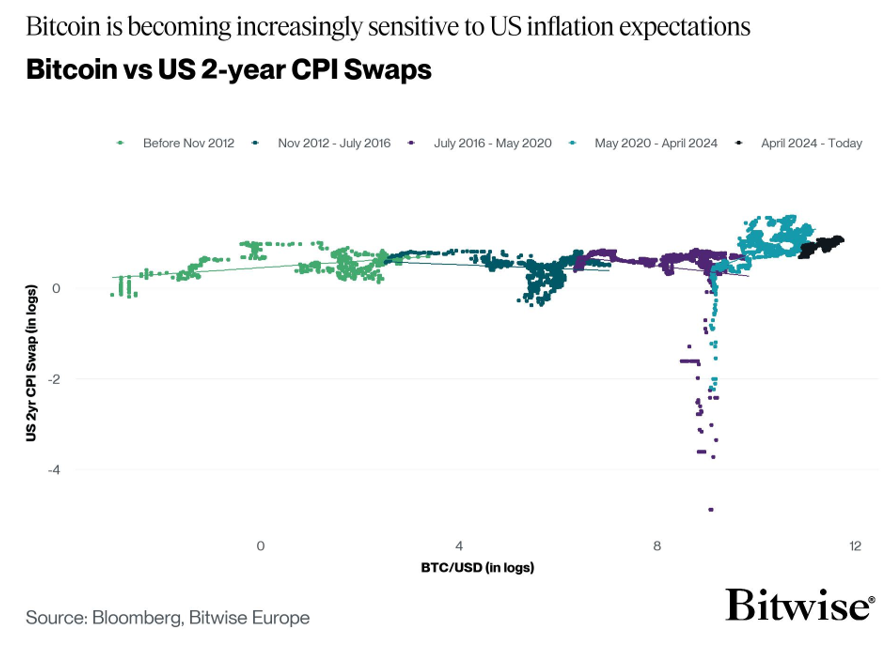

- Graphique de la semaine : notre analyse montre que depuis 2020, Bitcoin est devenu de plus en plus sensible aux anticipations d’inflation du marché américain. La hausse des anticipations d’inflation pourrait expliquer sa résilience récente.

Graphique de la semaine

Performance

La semaine dernière, les marchés crypto ont enregistré des performances mitigées, dans un contexte de troubles géopolitiques persistants au Moyen-Orient et de hausse rapide des prix de l’énergie.

L’un des principaux points sensibles pour les marchés mondiaux est la fermeture du détroit d’Ormuz, par lequel passe environ 20% de l’approvisionnement mondial en pétrole brut (≈ 20 millions de barils/jour). En outre, environ 20% du commerce mondial de GNL (provenant principalement du Qatar) passe par ce détroit. Le choc actuel de l’approvisionnement en pétrole brut est déjà le plus important de l’histoire.

Les données de transport maritime à haute fréquence indiquent que le trafic maritime dans le détroit est pratiquement à l’arrêt. Cela entraîne une baisse rapide des stocks de pétrole et de gaz naturel à travers le monde, ce qui explique pourquoi les prix de l’énergie continuent de grimper.

Cela a désormais un impact négatif sur les marchés traditionnels, tels que les actions et les obligations. Par exemple, les contrats à terme sur l’indice S&P 500 ont continué à se négocier à la baisse, en parallèle avec l’augmentation des prix du pétrole brut au cours du week-end. Les rendements des bons du Trésor ont également augmenté en raison de la hausse des anticipations d’inflation basées sur le marché (swaps CPI et taux d’équilibre), qui sont habituellement étroitement liées aux prix mondiaux de l’énergie.

La hausse des prix de l’énergie alimente également les anticipations de hausse des taux par les grandes banques centrales. Les marchés des taux anticipent déjà un peu plus d’une hausse des taux de la BCE, d’ici la fin 2026. Les contrats à terme sur les fonds fédéraux n’anticipent qu’une seule baisse des taux de la Fed, contre deux baisses attendues le mois dernier. Le FOMC doit se réunir le 18 mars. Les économistes ne s’attendent à aucun changement du taux directeur de la Fed, selon les prévisions consensuelles de Bloomberg.

D’un point de vue macroéconomique, la hausse des prix de l’énergie ne devrait pas à elle seule compromettre la reprise de l’économie américaine. Bien qu’elle ait tendance à peser sur les dépenses de consommation en raison d’une baisse du revenu disponible, la hausse des prix de l’énergie a tendance à être un facteur favorable pour l’indice ISM manufacturier américain, comme le souligne notre dernier rapport Bitcoin Macro Investor.

Cela dit, la hausse des prix de l’énergie et les anticipations de hausse des taux d’intérêt suscitent déjà des inquiétudes sur les marchés des prêts à effet de levier et du crédit privé. La semaine dernière, Blackrock a limité les retraits de son fonds de crédit privé de 26 milliards USD en raison de l’illiquidité de ces actifs. La sous-performance marquée d’actifs tels que le crédit privé, les prêts à effet de levier et les sociétés de développement commercial annonce généralement un resserrement des conditions financières aux États-Unis qui pourrait se répercuter à un moment donné sur les marchés financiers mondiaux.

Néanmoins, bitcoin et d’autres cryptoactifs ont fait preuve de résilience dans un contexte de hausse des prix de l’énergie et d’anticipations de hausse des taux d’intérêt. Bitcoin a même surperformé l’or et les actions la semaine dernière.

Une explication possible est que bitcoin est devenu de plus en plus sensible aux anticipations d’inflation du marché américain, en particulier depuis la crise du Covid en 2020 (graphique de la semaine).

Les tendances statistiques historiques démontrent que bitcoin a déjà fait preuve de résilience dans des conditions similaires, mais cette corrélation pourrait ne pas persister dans l’avenir. Des risques baissiers importants subsistent dans un contexte d’incertitude élevée et de contagion potentielle via les marchés actions et obligataires.

Selon nos estimations basées sur les données de Bloomberg, les flux nets vers les ETP Bitcoin ont totalisé environ 480 millions USD la semaine dernière (environ 7’164 BTC acquis).

Dans le même temps, Strategy (MSTR) a très probablement continué à accumuler des bitcoins via l’émission de ses actions privilégiées perpétuelles Stretch (STRC). Selon les estimations de strc.live, Strategy aurait acheté environ 3’263 BTC via les seules émissions STRC, ce qui est déjà supérieur à la nouvelle émission hebdomadaire de bitcoins (~3’125 BTC).

A l’heure actuelle, la demande institutionnelle via les ETP Bitcoin et les sociétés de trésorerie soutient probablement le marché de manière significative.

Parmi les dix principaux actifs crypto, TRON, Bitcoin et Bitcoin Cash ont été les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin a considérablement diminué la semaine dernière, aucun des altcoins que nous suivons n’ayant réussi à surperformer bitcoin sur une base hebdomadaire. Ethereum a également légèrement sous-performé bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment des cryptoactifs» signale actuellement un sentiment négatif qui s’est détérioré d’une semaine à l’autre en raison de la hausse des prix de l’énergie et des anticipations inflationnistes, pesant ainsi sur les actifs à risque tels que les cryptomonnaies. À l’heure actuelle, 3 des 15 indicateurs sont au-dessus de leur tendance à court terme.

La semaine dernière, les BTC Exchange Inflows, le BTC STH SOPR et la dispersion des cryptomonnaies ont montré une tendance positive.

L’indice Crypto Fear & Greed continue d’émettre un niveau de sentiment « peur extrême », après avoir reculé jeudi par rapport à son plus haut niveau depuis début février. Cela coïncide avec la baisse du sentiment crypto.

La dispersion des performances entre les cryptoactifs a considérablement augmenté la semaine dernière, passant de 0,17 à 0,28. Lorsque la dispersion augmente, cela peut indiquer que le marché semble être influencé par un ensemble plus diversifié de narratifs. Cependant, l’amélioration de la dispersion cette semaine ne correspond pas à la baisse du sentiment et de l’indice Fear and Greed, ce qui suggère que ces facteurs sont instables.

La surperformance des altcoins par rapport à bitcoin a considérablement diminué la semaine dernière, avec 0 % des altcoins que nous suivons dans l’indice. Cela peut s’expliquer en partie par la baisse du sentiment.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre indicateur interne CARA (Cross Asset Risk Appetite), a augmenté à 0,1 au cours de la semaine dernière, ce qui indique une amélioration du sentiment sur les marchés financiers traditionnels.

Le CME Bitcoin Commercials Net Positioning, qui montre la différence entre les contrats à terme longs et courts de CME Bitcoin, s’est légèrement réduit, passant de -4,56 à -4,03. Cela démontre que les institutions continuent de privilégier la vente de contrats à terme, car les perspectives pour BTC sont peut-être biaisées à la baisse, même si les institutions ont quelque peu réduit leur exposition aux contrats à terme courts (nette).

Flux de fonds

Les ETP crypto ont enregistré des entrées nettes totales la semaine dernière pour tous les produits Bitcoin, Ethereum, Altcoins hors ETH, les produits paniers et thématiques. Ils ont enregistré environ +594,9 millions USD d’entrées nettes hebdomadaires pour tous les types de cryptoactifs, après +1 039,6 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totales de +480,3 millions USD la semaine dernière, dont +568,6 millions USD d’entrées nettes liées aux ETF américains.

Le Bitwise Bitcoin ETF (BITB) aux États-Unis a enregistré des sorties nettes, totalisant -24,2 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a enregistré des sorties nettes équivalentes à -0,7 million USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a enregistré des entrées nettes de +4,7 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -35 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +660 millions USD.

Les ETP Ethereum ont enregistré des entrées nettes de +90,5 millions USD la semaine dernière, dont environ +23,6 millions USD pour les ETF américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des entrées nettes de +16,4 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +133,2 millions USD.

Le Bitwise Ethereum ETF (ETHW) aux États-Unis a enregistré des entrées nettes de +7,5 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des sorties nettes mineures de -6 millions USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes de +3,3 millions USD.

Les ETP Altcoin hors Ethereum ont enregistré des entrées nettes de +15 millions USD la semaine dernière. Les ETP cryptographiques thématiques et paniers ont enregistré des entrées nettes totales de +9,1 millions USD. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) a enregistré des entrées nettes totales de +0,3 million USD la semaine dernière.

Données «On-Chain»

Bitcoin a enregistré sa plus forte hausse depuis la contraction du 5 février, atteignant un pic de 74’000 dollars, son prix le plus élevé depuis la capitulation. Cependant, le prix est revenu vers la zone des 67’000 dollars. Cette évolution des prix met en évidence la structure dominante du marché: à l’échelle macroéconomique, le marché reste confiné dans une fourchette, caractérisée par des épisodes de volatilité locale qui attirent sans cesse les investisseurs par des cassures et des effondrements infructueux.

La pression vendeuse sur les bourses reste relativement faible, Le déséquilibre entre les achats et les ventes au comptant intra journaliers s’est clôturé à près de -835 millions USD (contre -617 millions USD auparavant). Les entrées et sorties sur les bourses ont légèrement augmenté, passant de 3,7 milliards USD la semaine précédente à 4,5 milliards USD. Malgré cette légère hausse qui supposerait une modeste amélioration de l’activité, les flux absolus restent parmi les plus bas observés depuis le début de 2025. Ceci témoigne d’une participation modérée et d’une attitude largement défensive des investisseurs, dans un contexte d’incertitude macroéconomique élevée.

Le stress des investisseurs reste élevé et largement constant. La part du capital investi détenue à perte est estimée à environ 859 milliards USD (environ 79% de la capitalisation réalisée), tandis que les pertes non réalisées sur l’offre submergée s’élèvent à près de 246 milliards USD. La pression soutenue non réalisée reflète une structure de marché fragile, où une partie importante des investisseurs reste sous pression financière.

Le marché reste dans un régime axé sur les pertes, les pertes globales l’emportant sur les prises de bénéfices des investisseurs et les pertes nettes réalisées atteignant -520 millions USD. Il convient de noter que les pertes nettes sont restées dans cette fourchette au cours des trois dernières semaines. Le rythme actuel des pertes réalisées est devenu la base de référence dans la fourchette de négociation actuelle, les investisseurs paniqués épuisant progressivement leur offre. Dans l’ensemble, cette phase de destruction nette de capital pèse généralement sur la structure du marché, à mesure que la liquidité se resserre. Ainsi, le marché pourrait avoir besoin d’un mouvement directionnel pour relancer la liquidité, tout comme des épisodes de volatilité locale déjà observés dans une fourchette de prix plus large.

Les niveaux de prix clés restent globalement inchangés, le marché semblant limité entre 60’000 USD, le plus bas du cycle actuel, et 80’000 USD, la zone à partir de laquelle la récente contraction s’est accélérée. Les niveaux d’évaluation sur la chaîne présentent une structure similaire, avec un prix réalisé proche de 55’000 USD et une moyenne réelle du marché autour de 78’000 USD, ce qui définit des limites inférieure et supérieure comparables.

Le niveau de 70’000 USD sert de point médian de la fourchette de prix et de point de contrôle local. Le volume «on-chain» montre une forte concentration de pièces positionnées autour de des 70’000 USD, ce qui en fait une zone sensible pour les investisseurs. Au-dessus de ce niveau, on observe un écart de volume relatif entre 70’000 et 80’000 USD, où relativement peu de pièces ont changé de mains. De fortes impulsions de la demande pourraient accélérer les prix dans cette zone, à une vitesse similaire à celle à laquelle le marché l’a traversée lors de la récente baisse. Cependant, le rejet près de 73’000 USD suggère que la demande actuelle n’est pas encore suffisamment forte pour soutenir un tel mouvement.

Dans l’ensemble, le marché semble être confiné entre 60’000 et 80’000 USD. Cette zone est soutenue par plusieurs segments du marché, notamment les marchés techniques, les marchés «on-chain» et les marchés dérivés, ce qui renforce l’argument en faveur de la fourchette de négociation actuelle. Bitcoin a enregistré sa plus forte hausse depuis la contraction du 5 février, et par la suite a subi un rejet près de 74’000 USD. Il convient de noter que le stress des investisseurs reste élevé, les prises de pertes réalisées l’emportant toujours sur les prises de bénéfices, ce qui indique que le marché reste actuellement fragile et soumis aux pertes.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert des contrats à terme perpétuels sur BTC a augmenté d’environ +26’400 BTC, tandis que l’intérêt ouvert des contrats à terme CME a diminué de -3’000 BTC, ce qui indique une légère contraction du positionnement institutionnel. En outre, les liquidations agrégées de contrats à terme sur tous les actifs ont bondi, car les fluctuations brutales des prix ont contraint de nombreux investisseurs hors-jeu à quitter leur position. Il convient de noter que le total des liquidations a atteint plus de 2,6 milliards USD au cours de la semaine (contre 1,1 milliard USD auparavant).

Du point de vue du positionnement, d’importants groupes d’intérêts ouverts se forment autour de 74’000 USD, ce qui correspond à la zone où le marché a récemment rejeté sa tendance haussière. Des intérêts ouverts supplémentaires se forment également près de 62’500 USD, ce qui correspond globalement à la limite inférieure de 60’000 USD identifiée dans la fourchette actuelle.

Les taux de financement perpétuels (moyenne mobile sur 7 jours) ont baissé d’une semaine sur l’autre et sont devenus négatifs pour la première fois depuis juillet 2025, indiquant que le biais haussier marginal mais toujours persistant chez les traders de contrats à terme, s’est inversé. Un rééquilibrage du sentiment des investisseurs pourrait être en cours, le positionnement du marché étant désormais orienté vers des anticipations baissières. Historiquement, de telles conditions ont souvent été constructives, signalant un rééquilibrage de l’exubérance excessive et de l’appétit pour le risque.

Parallèlement, le taux de base sur 3 mois annualisé du BTC reste déprimé, passant de 2,7% à 2,4%, l’un des niveaux les plus bas du cycle. À l’heure actuelle, le taux reste bien en dessous des rendements actuels des bons du Trésor américain, ce qui souligne le sentiment d’aversion au risque et la demande modérée d’exposition longue à effet de levier parmi les acteurs du marché.

En se tournant vers les marchés d’options, l’intérêt ouvert pour les options BTC a légèrement augmenté d’environ 5’000 BTC, portant le total des positions ouvertes à 465’500 BTC. Dans le même temps, le ratio d’intérêt ouvert put-call sur Deribit a fortement chuté, passant de 0,81, son plus haut niveau en cinq ans, à 0,70, ce qui représente l’une des plus fortes baisses hebdomadaires jamais enregistrées. La mesure équivalente pour les options IBIT est restée pratiquement inchangée à 0,68 à la fin de la semaine. Dans l’ensemble, ces dynamiques démontrent un dénouement rapide des couvertures à la baisse sur la plateforme Deribit, alors que le BTC a rebondi vers 73’000 USD.

Cependant, avec le recul actuel des prix, il reste à voir si ce changement de positionnement persistera jusqu’à la fin du mois.

L’asymétrie 25 deltas a diminué au cours de la semaine, mais reste élevé. La demande de protection contre la baisse sur les échéances à court et moyen terme a commencé à se modérer, même si l’asymétrie élevé indique que le sentiment des investisseurs reste globalement défensif.

Les négociants en options restent à découvert sur le gamma dans la plage comprise entre 60’000 et 78’000 USD, reflétant globalement la fourchette technique et «On-Chain» de 60’000 à 80’000 USD. L’alignement étroit entre plusieurs segments du marché renforce l’argument en faveur de la fourchette macroéconomique dominante. Il convient de noter que des concentrations gamma modérément positives apparaissent entre 80’000 et 85’000 USD, renforçant l’importance de la zone des 80’000 USD.

Le GEX total (moyenne mobile sur 7 jours) a légèrement baissé, passant de 4,9 milliards USD à 4,5 milliards USD. Puisque le GEX reste fortement négatif, les négociants restent structurellement à court de convexité. Ceci est une configuration qui a historiquement coïncidé avec des fluctuations de prix amplifiées et une volatilité concentrée, comme on l’a observé lors de la récente hausse à 73’000 dollars et du retracement qui a suivi.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning