Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

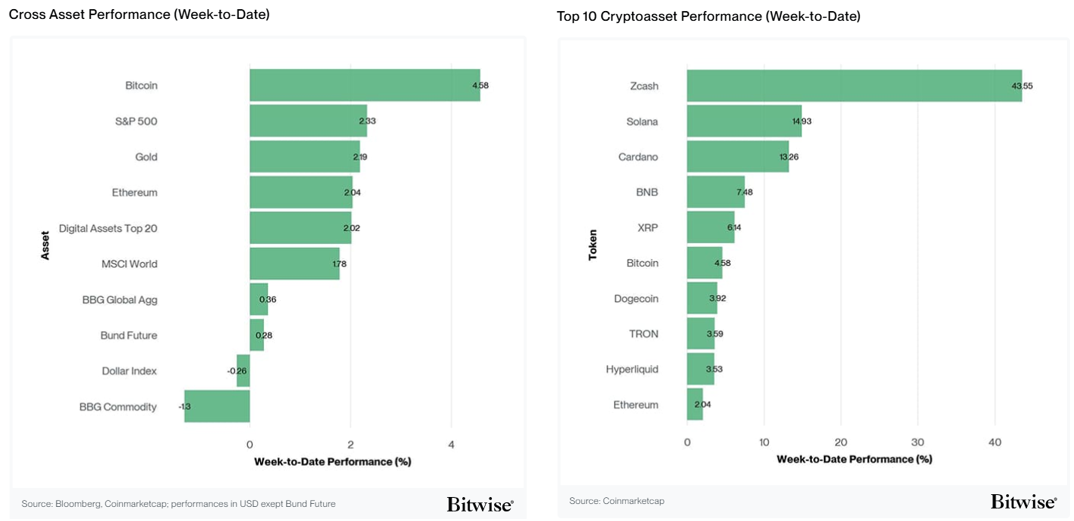

- Performance : La semaine dernière, les crypto-actifs ont poursuivi leur reprise, le Bitcoin surperformant les actions américaines et l’or, tandis que les principales banques centrales ont maintenu leurs taux inchangés malgré l’inflation galopante. Cette situation a contribué à une hausse de l’appétit pour le risque sur les marchés financiers traditionnels et les marchés des crypto-actifs.

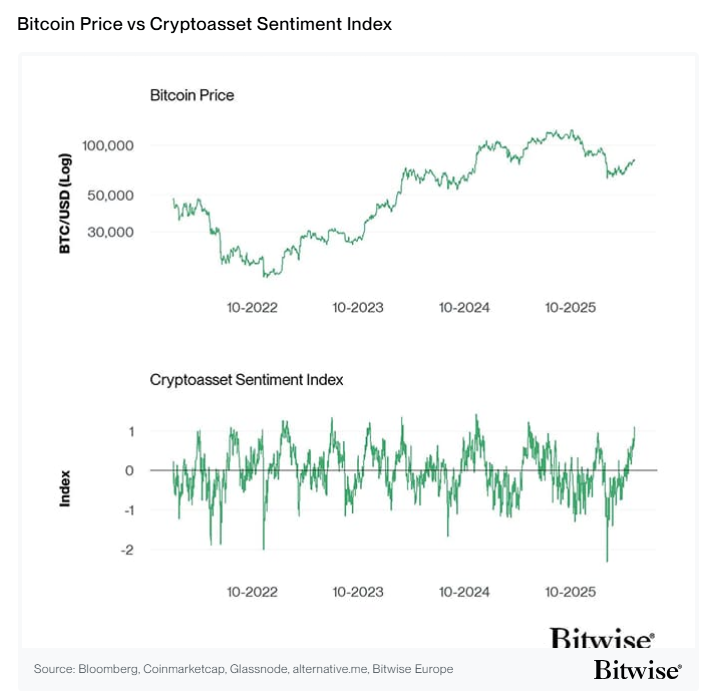

- Indice de sentiment des crypto-actifs : Notre indice interne de sentiment des crypto-actifs a continué de progresser et signale désormais un sentiment tendu à court terme. Il atteint son plus haut niveau depuis mai 2025.

- Graphique de la semaine : Un sentiment élevé suggère que le Bitcoin pourrait poursuivre sa consolidation à court terme, les positions étant devenues unilatérales, ce qui tend à signaler une lassitude des acheteurs à court terme.

Graphique de la semaine

Performance

La semaine dernière, les crypto-actifs ont poursuivi leur reprise, Bitcoin surperformant les actions américaines et l’or, tandis que les principales banques centrales ont maintenu leurs taux inchangés malgré l’inflation galopante. Cela a contribué à une augmentation de l’appétit pour le risque sur les marchés financiers traditionnels et les marchés des cryptomonnaies.

Comme indiqué dans nos précédents rapports Crypto Market Compass et Bitcoin Macro Investor, les niveaux de prix clés se situent toujours entre 80’000 $ et 85’000 $, une fourchette que nous avons identifiée comme une ligne de démarcation essentielle entre marché haussier et marché baissier (voir les rapports ci-dessus).

Dans ce contexte, il convient de souligner que notre indice de sentiment des crypto-actifs a fortement progressé la semaine dernière, ce qui pourrait indiquer que la reprise récente est quelque peu superficielle et pourrait s’inverser à court terme (graphique de la semaine).

Si des valeurs faibles de l’indice de sentiment des crypto-actifs tendent à signaler un épuisement des vendeurs à court terme, des valeurs élevées tendent à signaler une lassitude des acheteurs à court terme.

De fait, certains sous-secteurs ont récemment affiché des signes de sentiment excessif et de positionnement unilatéral, tels que l’indice de peur et d’avidité des crypto-actifs, la dispersion des crypto-actifs et la volatilité implicite du Bitcoin. Par ailleurs, des indicateurs comme le taux de base du bitcoin à 3 mois, les flux de capitaux globaux vers les ETP crypto, ainsi que les indicateurs de positionnement des contrats à terme du CME restent faibles et relativement baissiers, mais la tendance générale est déjà plutôt haussière. Dans notre cadre d’analyse, cette configuration a historiquement fonctionné comme un indicateur contrarien, même si les schémas passés ne se répètent pas nécessairement.

Cela étant dit, nous maintenons notre analyse selon laquelle nous pourrions être dans les dernières phases d’un processus de stabilisation du marché baissier.

Comme le souligne notre dernier rapport Bitcoin Macro Investor, le modèle de transfert de bitcoins et le pourcentage de l’offre détenue à long terme dans les profits et pertes ont, lors des cycles précédents, été associés à des conditions précédant les creux cycliques. D’après les données actuelles, ces modèles suggèrent qu’une fenêtre de stabilisation pourrait se dessiner dans les prochains mois, bien que le calendrier et l’issue restent très incertains et dépendent du modèle utilisé.

Le principe sous-jacent à ces deux modèles repose sur l’idée qu’un creux cyclique survient généralement lorsque la majorité des bitcoins ont été transférés des «petites mains», c’est-à-dire des investisseurs à court terme peu expérimentés et peu convaincus, vers les «grandes mains», c’est-à-dire des investisseurs à long terme plus expérimentés et très convaincus. De fait, nous observons de plus en plus d’éléments sur la blockchain qui indiquent que ce processus pourrait déjà être relativement avancé.

Les marchés des crypto-actifs se concentreront probablement cette semaine sur les augmentations de prix liées à la loi américaine CLARITY. La séance du 14 mai est importante car il s’agit du premier vote formel du Comité bancaire du Sénat sur le projet de loi depuis son report en janvier, et l’approbation du comité est l’étape préalable avant un vote en séance plénière du Sénat.

La Maison Blanche vise le 4 juillet pour l’adoption définitive du projet de loi, avec quatre semaines de travail au Sénat en juin pour son examen en séance plénière. Ce calendrier dépend toutefois du bon déroulement des travaux d’amendement. Les chances d’adoption du projet de loi en 2026, selon Polymarket, ont récemment atteint 75%, ce qui pourrait stimuler les marchés des crypto-actifs grâce à une réglementation plus claire aux États-Unis.

De manière générale, parmi les 10 principales crypto-actifs, ZCash, Solana et Cardano ont affiché les meilleures performances. Ethereum a sous-performé Bitcoin la semaine dernière.

Sentiment

Notre «Indice de sentiment des crypto-actifs», développé en interne, a continué de s’améliorer, mais signale désormais potentiellement une lassitude des acheteurs à court terme, avec un sentiment tendu. Il reste à son plus haut niveau depuis mai 2025.

Actuellement, 13 des 15 indicateurs sont supérieurs à leur tendance à court terme.

La semaine dernière, le positionnement net du CME, les taux de financement et les flux entrants sur les plateformes d’échange sont tous passés en territoire positif, indiquant qu’un short squeeze a probablement alimenté la récente surperformance. Ce changement suggère toutefois un virage tactique vers la prise de bénéfices, car l’augmentation des flux de capitaux indique que les investisseurs pourraient se préparer à vendre face à la vigueur actuelle du marché.

L’indice Crypto Fear & Greed a légèrement baissé la semaine dernière, mais signale actuellement un niveau de sentiment «neutre». Il demeure néanmoins à des niveaux élevés depuis mi-janvier.

La dispersion des performances s’est accrue la semaine dernière, le secteur de la finance décentralisée (DeFi) ayant surperformé, notamment Jupiter, une plateforme d’échange décentralisée qui s’est associée à Securitize, une plateforme de tokenisation, pour lancer des transactions entièrement réglementées et on-chain d’actions tokenisées sur le réseau Solana.

Une dispersion accrue peut indiquer que le marché semble être influencé par un ensemble de facteurs plus diversifiés, ce qui, selon notre analyse, a historiquement été associé à des périodes d’appétit pour le risque croissant lors des cycles de marché précédents.

La surperformance des altcoins par rapport au Bitcoin a augmenté significativement de 35 points de pourcentage la semaine dernière, portant à 75 % les altcoins de notre indice à une performance supérieure. Cependant, Ethereum a sous-performé le Bitcoin.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre indicateur interne d’appétit pour le risque inter-actifs (CARA), est resté stable à 0,81 au cours de la semaine écoulée, signalant un appétit pour le risque positif mais mesuré et non excessif sur ces marchés. Le positionnement net des contrats à terme Bitcoin sur le CME, qui illustre la différence entre les positions longues et courtes, a considérablement diminué, passant de -10,5% à -6,41% des positions ouvertes. Ce phénomène suggère un débouclage des positions courtes, contribuant ainsi à la surperformance du Bitcoin. Comme anticipé dans les rapports précédents, le marché baissier était surchargé, et ces rachats forcés ont créé un effet de levier mécanique favorable à la hausse des prix.

Malgré ce récent dénouement, il convient de noter que les positions courtes restent historiquement élevées, ce qui pourrait encore accroître la volatilité si la tendance négative des positions nettes s’inversait.

Flux de capitaux

Les produits Bitcoin ont généré d’importants flux nets entrants vers les ETP crypto mondiaux par rapport à la semaine dernière ; cependant, la performance des autres secteurs a été mitigée. Les produits Ethereum et Altcoin Ex-ETH ont suscité un intérêt marginal, tandis que les produits Basket et Thématiques ont enregistré des sorties nettes.

Les ETP crypto mondiaux ont enregistré des entrées nettes d’environ 740,2 millions de dollars américains sur la semaine, tous types de crypto-actifs confondus, après des entrées nettes de 33,4 millions de dollars américains la semaine précédente.

Les ETP Bitcoin mondiaux ont continué d’enregistrer des entrées nettes de 641,9 millions de dollars américains la semaine dernière, dont 597,5 millions de dollars américains liés aux ETF Bitcoin spot américains.

L’ETF Bitcoin Bitwise (BITB) aux États-Unis a connu des sorties nettes de 10,6 millions de dollars américains la semaine dernière. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a enregistré des sorties nettes de capitaux équivalentes à -5,4 millions de dollars, tandis que le Bitwise Core Bitcoin ETP (BTC1) a connu des entrées nettes de +5,6 millions de dollars.

Le Grayscale Bitcoin Trust (GBTC) a affiché des sorties nettes de -62,3 millions de dollars et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +596,3 millions de dollars la semaine dernière.

Parallèlement, les ETP Ethereum mondiaux ont enregistré des entrées nettes de 66,7 millions de dollars la semaine dernière, dont environ 64,5 millions de dollars pour les ETF Ethereum au comptant américains.

Le Grayscale Ethereum Trust (ETHE) a affiché des sorties nettes de 8,4 millions de dollars, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de 100,1 millions de dollars.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a enregistré aucune entrée nette la semaine dernière.

En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des sorties nettes de 1,1 million de dollars, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de 2,4 millions de dollars.

Les ETP altcoins hors Ethereum ont enregistré des entrées nettes de 38,7 millions de dollars la semaine dernière.

Les ETP crypto thématiques et paniers ont affiché de légères sorties nettes de 7,1 millions de dollars la semaine dernière. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré aucun flux net entrant. Données On-Chain

Le Bitcoin a connu une nouvelle semaine de forte hausse, atteignant un sommet légèrement inférieur à 83 000 $ avant de clôturer la semaine autour de 81’000 $. Son cours se situe actuellement juste au-dessus de la ligne de cou de la contraction initiale de novembre, qui a marqué le début du marché baissier actuel.

Par ailleurs, le prix continue d’osciller autour du coût de base des investisseurs à court terme (STH-CB) à 80’000 $, représentant le prix d’acquisition moyen des nouveaux entrants sur le marché, et de la moyenne du marché (TMM) à 79’000 $, reflétant le coût de base moyen des investisseurs actifs. Comme souligné dans les éditions précédentes, ces niveaux ont historiquement constitué des seuils clés qu’il est impératif de franchir et de maintenir pour que la dynamique se rétablisse.

En complément de l’analyse des principaux niveaux de prix, la moyenne mobile sur 200 jours se situe actuellement à 83’000 $, proche du plus haut local de cette semaine, où le prix a rencontré une résistance. La moyenne mobile sur 200 jours, le STH-CB et la TMM représentent chacun des variantes d’indicateurs de dynamique locaux et macroéconomiques. Historiquement, la convergence de ces niveaux de prix a marqué d’importantes zones d’inflexion, servant souvent de seuils décisifs entre les régimes de marché favorables et défavorables au risque. De plus, les détenteurs à long terme (LTH), un groupe d’investisseurs matures défini par leur durée de détention de cryptomonnaies, possèdent désormais environ 14,8 millions de BTC, un montant légèrement inférieur au record historique de 14,85 millions. Cela suggère que les cryptomonnaies ne circulent pas librement, la stratégie de conservation (HODLing) restant dominante. Historiquement, lorsque l’offre se concentre sur des investisseurs moins actifs, les conditions d’offre ont tendance à se resserrer, ce qui contribue à un carnet d’ordres plus restreint et à une structure de marché plus fragile. Le marché devient ainsi de plus en plus sensible aux fluctuations de la demande, à la hausse comme à la baisse.

Cette dynamique se reflète également dans le ratio de risque côté vendeur, qui mesure l’intensité des flux de capitaux sur le réseau en comparant les profits et pertes cumulés au capital total investi. Actuellement, seulement 0,68 % des jours de négociation ont enregistré un ratio inférieur, ce qui confirme que les flux de capitaux restent très limités et que les conditions de liquidité sur la blockchain sont extrêmement tendues. Historiquement, de telles conditions ont souvent précédé des mouvements de marché qui relancent l’offre et libèrent la liquidité latente des investisseurs, contribuant ainsi à une volatilité accrue.

Le volume au comptant, à 5,8 milliards de dollars, et le volume des contrats à terme, à 33,7 milliards de dollars, demeurent historiquement bas, se situant respectivement dans les 2e et 3e percentiles des trois dernières années. Ceci confirme l’idée que la faible activité sur la blockchain se répercute à la fois sur le marché au comptant et sur le marché à terme, soulignant la liquidité limitée et la fragilité de la structure du marché. De plus, le Bitcoin continue de dominer la structure du marché, avec des percentiles de corrélation et de bêta (180 jours) sur l’ensemble des altcoins demeurant extrêmement élevés, à 100% respectivement. Ceci indique un environnement principalement monofactoriel centré sur le Bitcoin. Cela suggère que la volatilité du Bitcoin est susceptible de se propager à l’ensemble des altcoins, ces derniers amplifiant les fluctuations de son prix.

Malgré la récente hausse des prix, la structure du marché du Bitcoin demeure fragile, avec des volumes faibles sur les marchés au comptant et à terme. Sur la blockchain, l’offre continue de se concentrer entre les mains des détenteurs à long terme, ce qui entraîne une accumulation de bitcoins entre des mains statistiquement inertes et contribue à un resserrement de l’offre. Une grande partie des mouvements d’offre récents s’étant produits à proximité des prix au comptant actuels, la liquidité semble fortement contrainte du point de vue des prises de bénéfices et de pertes, le ratio de risque vendeur se situant à des niveaux historiquement bas. Notamment, avec des prix oscillant autour du groupe de résistance mentionné précédemment et une hausse des anticipations de volatilité, le marché se trouve à un tournant décisif dans la formation de la prochaine tendance dominante.

Futures, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats perpétuels BTC a diminué d’environ 4 460 BTC, tandis que l’intérêt ouvert sur les contrats à terme CME a augmenté d’environ 1 000 BTC par rapport à la semaine précédente. Cette combinaison suggère que des sorties de fonds ont continué à se produire sur les contrats perpétuels offshore, bien qu’à un rythme plus lent que la semaine précédente, tandis que les prises de position sur des plateformes plus institutionnelles ont légèrement augmenté. Le volume total des liquidations de contrats à terme a légèrement progressé par rapport à la semaine précédente. Au total, les liquidations ont atteint environ 2,22 milliards de dollars sur la semaine, dont 0,88 milliard de dollars de liquidations de positions longues et 1,34 milliard de dollars de liquidations de positions courtes.

Suite aux informations suggérant des progrès possibles vers un accord de désescalade entre les États-Unis et l’Iran, le BTC a grimpé jusqu’à 82’000 $, libérant des liquidités dans la zone des 80’000 $ à 81’000 $ et provoquant une vague de liquidations de positions courtes. Le prix a depuis lors effacé une partie de ces gains après l’annonce du refus de l’Iran des termes de l’accord. La liquidité se concentre désormais autour de 79’000 $ à la baisse et de 83’000 $ à la hausse, offrant au marché une fourchette de fluctuation relativement étroite, mais légèrement supérieure, à court terme.

Les taux de financement perpétuel, calculés sur une moyenne mobile à 7 jours, sont restés aux alentours de -2 ‘%, inchangés par rapport à la semaine dernière. Cela suggère que le positionnement sur les contrats à terme est resté particulièrement prudent malgré la hausse, la progression du marché au comptant n’ayant toujours pas entraîné une accumulation durable de positions longues agressives. Parallèlement, la base annualisée à 3 mois du BTC a légèrement diminué pour s’établir autour de 2,1%. La courbe des contrats à terme demeure donc relativement plate, confortant l’idée que le marché n’intègre pas encore une forte impulsion haussière dans les prochains mois. Sur le marché des options, les positions ouvertes sur les options BTC Deribit ont légèrement augmenté d’environ 20 500 BTC, portant le total à 376 000 BTC. Le ratio put/call des positions ouvertes sur Deribit a légèrement progressé pour atteindre 0,64, tandis que le ratio équivalent sur les options IBIT a également progressé pour s’établir à 0,68 en fin de semaine.

Pris ensemble, ces mouvements suggèrent une légère reconstitution de l’exposition aux options, tandis que la demande de protection contre la baisse a légèrement augmenté sur les marchés des options crypto-natives et des options liées aux ETF. La hausse des positions ouvertes sur Deribit indique une augmentation modérée de l’exposition globale, tandis que la progression des ratios put/call suggère un positionnement quelque peu plus équilibré, les investisseurs ayant renforcé ou conservé leurs couvertures contre la baisse après la reprise. L’asymétrie à 25 deltas a affiché une évolution mitigée sur la courbe au cours de la semaine, progressant légèrement sur le court terme, notamment sur les échéances d’une semaine et d’un mois, et reculant sur les échéances de trois et six mois. Cela indique un marché où la protection contre la baisse à court terme est devenue légèrement plus coûteuse, même si la demande de couverture à moyen terme a légèrement diminué.

Le volume total des échanges sur le GEX, calculé sur une moyenne mobile de sept jours, a diminué de 1,2 milliard de dollars à 0,43 milliard de dollars. Cela suggère un nouvel allègement du positionnement des teneurs de marché, réduisant ainsi l’ampleur des flux de couverture susceptibles d’amplifier les fluctuations du marché au comptant. Concrètement, le marché est peut-être maintenant un peu moins réactif mécaniquement qu’il ne l’était il y a une semaine.

L’exposition gamma des dealers reste majoritairement négative, la majeure partie étant toujours concentrée autour du prix d’exercice de 82’000 $. Le marché est donc particulièrement sensible à un retour vers ce niveau. À l’inverse, le gamma positif s’est déplacé vers la zone des 85’000 $ à 90’000 $, ce qui suggère que les flux de teneurs de marché stabilisateurs se situent désormais nettement au-dessus des cours spot actuels.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning