Naviguer avec succès sur les marchés du Bitcoin et des cryptoactifs

Principaux points de la semaine

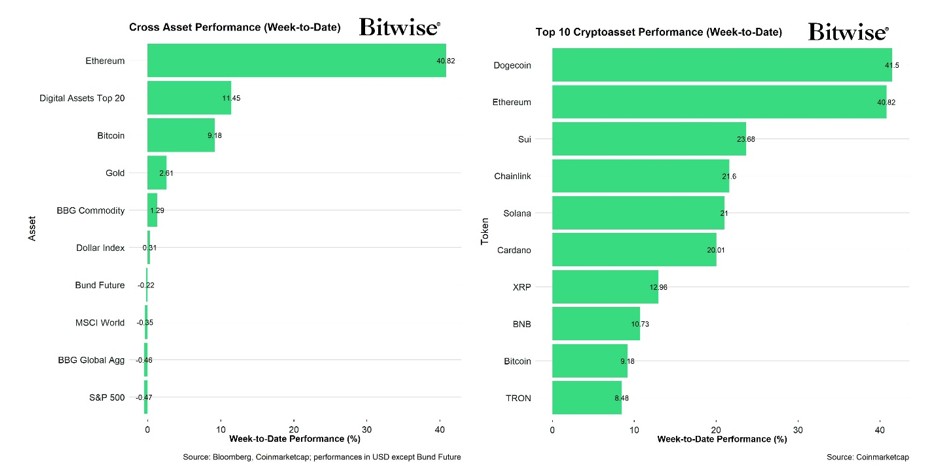

Les marchés crypto se sont fortement redressés, bitcoin franchissant les 100’000 dollars et Ethereum bondissant de 60,4% sur le mois après la mise à jour Pectra. L’optimisme macroéconomique concernant les progrès entre les États-Unis et le Royaume-Uni et les espoirs d’un dégel avec la Chine ont contribué à faire grimper la capitalisation boursière totale des crypto-monnaies de 11,7% à 3,28k milliards de dollars.

Notre «Cryptomarket Sentiment Index» interne reste haussier, avec 80% des altcoins suivis qui surperforment BTC et un ETH qui a dominé les flux d’actifs tokenisés. L’indice Altseason est passé de 15 à 85, tandis que le prix d’Ethereum a bondi de 21,6% WoW, signalant un retour de l’appétit pour le risque.

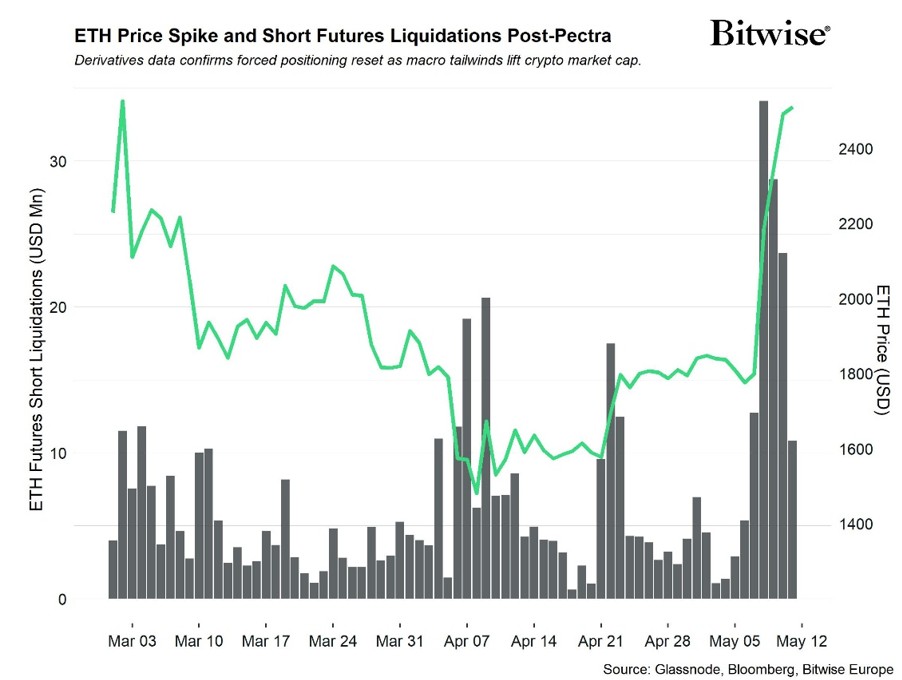

Graphique de la semaine: Ethereum a connu son plus grand short squeeze notionnel de l’année, les liquidations de contrats à terme short ayant atteint leur plus haut niveau depuis novembre 2024. Ce changement de positionnement, associé au rallye de +60% d’ETH, souligne une cassure structurelle, non seulement dans le sentiment, mais aussi dans la rotation, les flux et les dénouements.

Graphique de la semaine

Performance

Les marchés des crypto-monnaies se sont fortement redressés la semaine dernière, bitcoin dépassant le seuil psychologique de 100’000 dollars et Ethereum affichant sa meilleure performance quotidienne depuis le début de l’année. Bitcoin est passé de 93’000$ à un pic de 104’300$, le 8 mai marquant le troisième plus grand gain en une journée pour BTC cette année. Ethereum a fait mieux, bondissant de 60,4% MTD pour dépasser les 2’400 $ après le déploiement de sa mise à jour Pectra.

La dynamique s’est poursuivie au cours du week-end, sous l’effet de l’amélioration du sentiment envers le risque géopolitique. La Maison-Blanche a annoncé un cadre tarifaire provisoire avec le Royaume-Uni, y compris une réduction des prélèvements sur les exportations d’automobiles et un meilleur accès aux marchés de l’alimentation et de l’éthanol. Bien que la portée de l’accord soit limitée, compte tenu du modeste poids commercial du Royaume-Uni dans l’économie américaine, il a servi de signal symbolique. Pendant ce temps, tous les regards se sont tournés vers les prochains pourparlers entre les États-Unis et la Chine qui ont eu lieu ce week-end dernier à Genève.

Le secrétaire au Trésor Bessent a souligné l’attrait des investissements américains, citant la productivité et la déréglementation, tandis que le secrétaire au Commerce Lutnick a averti que les discussions avec le Japon et la Corée du Sud restaient complexes. Ces signaux contradictoires soulignent l’équilibre en jeu. Plus généralement, l’administration Trump se penche sur des orientations prospectives sur la croissance et les actions à un moment où la Fed reste en pause. Les marchés s’adaptent à la prise de conscience qu’un tarif de référence de 10% est désormais le plancher, et non le plafond. Ceci augmente les risques d’une inflation structurellement plus élevée et un ralentissement de la croissance mondiale. Cette réévaluation a des implications sur les taux, les actifs à risque et les marchés des devises.

Au moment de la rédaction de cet article, BTC se maintient à 104’587$ (+9,04% WoW) et ETH à 2’340$ (+36,69% WoW), ce qui a contribué à augmenter la capitalisation boursière totale des crypto-monnaies de près de 11,7% à 3,28k milliards de dollars.

Le 8 mai a marqué une rupture décisive sur les marchés des cryptomonnaies. Les liquidations sur les positions short ont totalisé 836 millions de dollars, éclipsant les liquidations longues qui n’ont atteint que 132 millions de dollars, selon Coinglass. Bitcoin n’a représenté que 394 millions de dollars de ces liquidations, tandis qu’Ethereum a enregistré 259 millions de dollars, son plus haut événement de liquidation en une journée cette année. Le déséquilibre entre les positions courtes et longues reflète l’agressivité avec laquelle les traders se sont positionnés contre le rallye, avant d’être pris au dépourvu par un regain de sentiment de risque.

L’ampleur du mouvement sur Ethereum est historiquement significative: le total des liquidations de contrats à terme sur ETH au cours des sept derniers jours a marqué la valeur notionnelle la plus élevée depuis le 16 novembre 2024, ce qui en fait le short squeeze le plus sévère depuis le début de l’année en termes de dollar (graphique de la semaine). Cela ajoute un soutien quantitatif au fort rebond d’Ethereum après Pectra et renforce visuellement l’idée que le mouvement de +60% MTD n’était pas purement spéculatif, mais structurellement motivé par l’élimination du positionnement agressif sur le côté short.

Les altcoins ont emboîté le pas. L’indice $TOTAL 2 – une mesure de la capitalisation totale du marché des cryptomonnaies excluant bitcoin – a récupéré le niveau des 1,25k milliard de dollars la semaine dernière, un ancien niveau de rupture de février, confirmant une nouvelle hausse structurelle. Ce mouvement confirme que le rallye s’étend au-delà de BTC. Les données de rotation interne le confirment: notre indice interne Altcoin a capturé la flambée, imprimant de nouveaux sommets de 15 à 85, signalant un regain d’appétit pour le risque au-delà de bitcoin.

Ethereum a mené la charge, avec 446 millions de dollars d’afflux nets venant d’autres chaînes, tandis que sa part de la valeur totale bloquée des RWA est passée à 58,19%, soulignant sa domination croissante en tant que plaque tournante des actifs tokenisés.

Cela fait suite à une baisse significative du ratio ETH/BTC (-32,6% depuis le début de l’année), créant une marge de manœuvre pour un retour à la moyenne qui s’est matérialisé par un rallye de 28,24%. Avec la mise à jour de Pectra maintenant en ligne – introduisant des comptes intelligents, des seuils de validateur accrus et une expérience utilisateur améliorée – Ethereum accélère sa transition d’un protocole B2C conçu pour l’activité de détail à une couche d’infrastructure B2B conçue pour intégrer et servir les acteurs institutionnels. Les investisseurs semblent reconnaître ce pivot, se positionnant tôt pour le rôle évolutif d’Ethereum en tant qu’épine dorsale pour les roll-ups de niveau entreprise, les actifs tokenisés et l’infrastructure de disponibilité des données.

Malgré la reprise, Washington continue de ralentir la progression de l’industrie. Le projet de loi sur les stablecoins GENIUS, qui était autrefois sur le point d’être adopté par les deux partis, a perdu de son élan après que des élus démocrates clés ont annulé leur soutien. Ce revirement est survenu même après que le projet de loi a été amendé pour renforcer la conformité AML/KYC, suggérant que l’optique politique autour du programme crypto de Trump, la baisse des taux d’approbation et les luttes politiques intestines ont bloqué la traction législative sur les cryptomonnaies.

Pourtant, la tendance réglementaire est en train de tourner au niveau des agences. Le feu vert de l’OCC pour le trading de crypto-monnaies et l’externalisation possible par les banques vers des tiers indique une normalisation croissante, même en l’absence de législation formelle. Pendant ce temps, les paris du secteur privé s’intensifient : l’acquisition de Deribit par Coinbase pour 2,9 milliards de dollars consolide sa domination dans les dérivés et la nouvelle méthode de paiement en stablecoin native de l’IA de Stripe, construite sur son acquisition de Bridge pour 1,1 milliard de dollars, cimente le changement inévitable vers un avenir de la finance « on-chain ».

De plus, le lancement du protocole x402 de Coinbase, conçu pour rendre les stablecoins utilisables sur Internet, pourrait s’avérer aussi transformateur que le protocole HTTPS, permettant d’établir des API de paiement, des paiements IA sans friction et un commerce d’agents autonome. Cette initiative est soutenue par de grands noms comme AWS, Anthropic, Circle et le protocole NEAR.

Dans le proche avenir, les données macroéconomiques donneront le ton. Les prochains chiffres sur le CPI et le PPI aux États-Unis détermineront les attentes en matière d’assouplissement monétaire. Une lecture plus faible de l’inflation pourrait amplifier la reprise, tandis que des mesures plus élevées pourrait remettre en question les hypothèses de baisse des taux et refroidir temporairement le sentiment de risque.

Cependant, comme les modèles tarifaires intègrent désormais des taux effectifs de 15 à 20% dans des secteurs tels que l’automobile, les produits pharmaceutiques et le divertissement, les perspectives consensuelles des États-Unis – un CPI de 2,5% et un PIB réel proche de zéro pour 2025 – pourraient changer rapidement en fonction des discussions tarifaires de ce week-end.

Dans d’autres nouvelles, l’Allemagne a saisi 38 millions de dollars provenant d’une plateforme de blanchiment de cryptomonnaies liée aux piratages de Bybit et de Genesis, les autorités ayant identifié plus de 1,9 milliard de dollars de flux illicites. La société japonaise Metaplanet, désormais le plus grand détenteur de BTC parmi les sociétés cotées en dehors de l’Amérique du Nord, a annoncé une levée d’obligations de 21 millions de dollars pour acheter plus de bitcoins. Et en Floride, une société pharmaceutique a conclu un accord de financement de 50 millions de dollars qui intègre XRP pour les paiements en temps réel, citant les avantages de l’actif pour l’efficacité des transactions dans les infrastructures de santé.

Sur le front des altcoins, le déblocage de tokens pourrait introduire une pression de vente à court terme : Aptos (65 millions de dollars le 12 mai), Arbitrum (36 millions de dollars le 16 mai) et Fasttoken (87 millions de dollars le 18 mai) représentent tous des pourcentages significatifs de l’offre en circulation.

Néanmoins, malgré la vigueur de la récente reprise, les investisseurs devraient aborder les prochaines semaines avec une prudence mesurée. Notre indice interne de confiance des cryptoactifs a évolué vers des niveaux élevés, signalant de plus en plus un environnement de marché en surchauffe. Bien que cela n’implique pas un renversement imminent, cela pourrait faire allusion au fait que le positionnement à court terme est devenu trop bullish.

Avec la surperformance des altcoins, la hausse des taux de financement et l’accumulation d’un effet de levier sur les marchés dérivés, le risque de volatilité autour de catalyseurs macroéconomiques, tels que les prochains chiffres du CPI et PPI, reste important.

Il s’agit néanmoins de frictions à court terme dans le cadre d’une tendance haussière à plus long terme, alimentée par de nouveaux afflux de capitaux, l’amélioration des infrastructures et la reconnaissance mondiale croissante que les cryptomonnaies, réglementaires ou non, sont en train de devenir les rails du prochain Internet.

Parmi les 10 premiers actifs crypto, Dogecoin, Ethereum et Sui ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins vis-à-vis de bitcoin a augmenté par rapport à la semaine précédente, 80% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également surperformé Bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne continue de signaler un sentiment haussier. À l’heure actuelle, 8 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

Les indicateurs crypto «Fear & Greed» et l’indice Altseason se sont considérablement améliorés la semaine dernière, tandis que le taux de financement de BTC a augmenté, indiquant un sentiment haussier accru.

L’indice Crypto «Fear & Greed» signale un niveau de sentiment de «Greed» en ce début de semaine, en amélioration par rapport à la semaine précédente.

La dispersion des performances entre les cryptoactifs a augmenté, signalant que les altcoins ont commencé à réduire légèrement leur corrélation à bitcoin, comme le reflète notre graphique des 10 meilleures performances des cryptoactifs ci-dessus.

Le sentiment sur les marchés financiers traditionnels, tel que mesuré par notre mesure interne de l’appétit pour le risque multi-actifs (CARA), s’est encore amélioré tout en restant à des niveaux bas, passant de 0 à 0,09.

Flux de fonds

Les flux hebdomadaires de capitaux vers les ETP crypto globaux ont continué d’afficher d’importants afflux nets la semaine dernière. Ils ont enregistré environ +857,7 millions USD d’entrées nettes hebdomadaires sur tous les types de cryptoactifs, après +1’987,9 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +865,4 millions USD, dont +921,0 millions USD d’entrées nettes étaient liées aux ETF américains.

Le Bitwise Bitcoin ETF (BITB) aux États-Unis a connu des sorties nettes totalisant -26,8 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a également connu des sorties nettes équivalentes à -6,6 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a connu des entrées nettes mineures de +0,6 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -171,4 millions USD. L’iShares Bitcoin Trust (IBIT), cependant, a connu des entrées nettes d’environ +1’030,3 millions USD.

Les flux vers les ETP Ethereum sont passés négatifs la semaine dernière, avec environ -3,4 millions USD de sorties nettes.

Les ETF américains ont également enregistré des sorties nettes d’environ -38,2 millions USD au total. Le Grayscale Ethereum Trust (ETHE), cependant, n’a pas enregistré de mouvements de capitaux (+/- 0 million USD).

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a également pas enregistré de mouvements de capitaux (+/- 0 million USD). En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des entrées nettes mineures de +1,1 million USD tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes d’environ +24,5 millions USD au total.

Les ETP Altcoin ex Ethereum ont connu un retournement de flux la semaine dernière, avec environ -1,8 million USD d’entrées nettes mondiales.

Les ETP crypto thématiques et paniers ont connu des sorties nettes d’environ -2,4 millions USD au total. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a pas enregistré de mouvements (+/- 0 million USD).

Les fonds spéculatifs crypto ont réduit leur exposition au marché du bitcoin. Leur beta sur 20 jours s’est consolidé à environ 0,69 à la clôture de dimanche, contre 0,88 la semaine précédente.

Données «on-chain»

D’une manière générale, l’activité «on-chain» sur le réseau Bitcoin s’est améliorée tout au long de la semaine dernière.

Les échanges ont vu la pression de vente s’atténuer, les volumes de vente nets diminuant à environ -0,5 milliard de dollars contre -1,3 milliard de dollars il y a deux semaines, reflétant l’évolution positive.

Le Spot Cumulative Volume Delta (CVD), qui suit la différence entre les volumes d’achat et de vente, est resté principalement négatif tout au long de la semaine dernière, confirmant la pression dominante du côté des vendeurs, mais montrant également une amélioration par rapport aux niveaux précédents.

En ce qui concerne la dynamique de l’offre, nous observons une tendance similaire. Les « whales » ont retiré leurs bitcoins des échanges sur une base nette. Plus précisément, elles ont transféré 52’133 BTC hors des échanges.

Selon Glassnode, la tendance baissière des réserves de bitcoins détenues en bourse reste intacte. Le niveau actuel s’élève à 3,02 millions de pièces, ce qui représente environ 15,2% de l’offre totale en circulation. Ce chiffre continue de refléter une tendance plus large, les niveaux actuels ayant été observés pour la dernière fois en janvier 2022.

Une mesure de la « demande apparente » de bitcoins au cours des 30 derniers jours est devenue positive le 24 avril 2025, reflétant une augmentation de la demande.

Ethereum a occupé le devant de la scène la semaine dernière, son prix réalisé – représentant le coût moyen sur la base de la chaîne – ayant bondi de 21,6% au cours de la période de 7 jours, dépassant considérablement la modeste augmentation de 3,9% sur bitcoin.

Ethereum a attiré 446 millions de dollars d’afflux nets en provenance d’autres blockchains, tandis que sa part de la valeur totale bloquée des RWA a augmenté à 58,19%, soulignant le renforcement de sa position en tant que principale plaque tournante pour les actifs tokenisés.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme BTC a augmenté d’environ 0,2k BTC tandis que l’intérêt ouvert perpétuel a diminué d’environ -0,3k BTC.

Les taux de financement perpétuels sur BTC sont devenus positifs la semaine dernière, indiquant un sentiment haussier parmi les traders.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base à 3 mois annualisé sur BTC est passé d’environ 6,2% à environ 6,9% par an en moyenne sur diverses bourses à terme. L’intérêt ouvert des options BTC a augmenté d’environ +30,4k BTC. Le ratio d’intérêt ouvert put-call est resté à 0,56 la semaine dernière.

L’asymétrie 25 deltas sur 1 mois pour BTC a légèrement augmenté, avant de chuter jeudi, indiquant une légère baisse de la demande d’options de vente et un sentiment de marché légèrement haussier.

Les volatilités implicites des options BTC ont fluctué à la hausse, la volatilité réalisée sur 1 mois terminant la semaine en augmentant d’environ +2,39%.

Au moment de la rédaction de cet article, les volatilités implicites des options bitcoin à 1 mois sont d’environ 45,75% par an.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf