Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Performance : Soutenus par la déclaration d’un cessez-le-feu temporaire entre les États-Unis et l’Iran, les cryptoactifs ont connu des rendements positifs – tout comme les actions américaines et l’or. Cependant, les marchés restent fortement influencés par l’actualité, avec des risques renouvelés (par exemple blocus maritime) qui continuent d’alimenter la volatilité.

- Notre indice de sentiment des cryptoactifs n’a que légèrement augmenté. Il continue d’indiquer un positionnement neutre, reflétant un équilibre entre une amélioration de l’appétit pour le risque et une incertitude macroéconomique et géopolitique persistante.

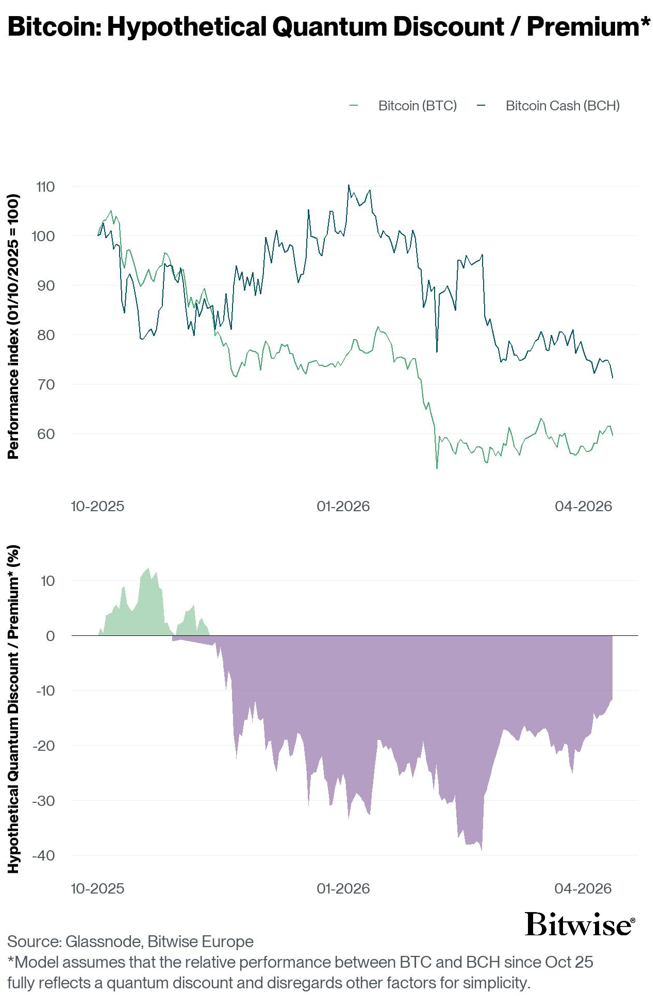

- Graphique de la semaine: La «décote quantique» basée sur un modèle pour bitcoin par rapport au Bitcoin Cash, s’est réduite à environ -10%, indiquant que les marchés n’attribuent actuellement qu’un risque quantique limité. Si les progrès récents en matière de résilience quantique sont encourageants, des vulnérabilités non résolues (par exemple, environ 4,5 millions de BTC potentiellement exposés) restent un risque extrême à plus long terme.

Graphique de la semaine

Performance

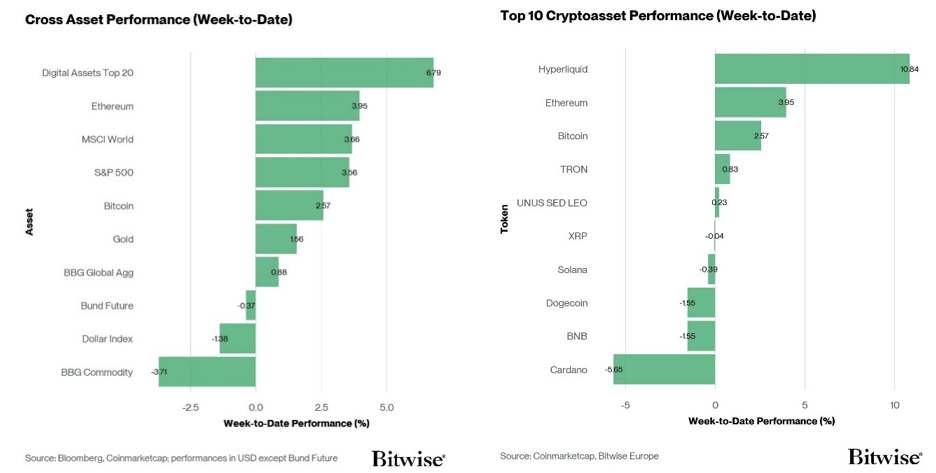

Les cryptoactifs ont affiché une performance positive, à l’instar des actions américaines et de l’or. Le cessez-le-feu temporaire entre les États-Unis et l’Iran était le moteur principal, ce qui a favorisé un regain d’appétit pour le risque sur l’ensemble des actifs.

Les dernières données de suivi maritime fournies par Bloomberg montrent également que le trafic de navires commerciaux dans le détroit d’Ormuz a atteint son plus haut niveau depuis la montée des tensions, le 1er Mars .

Cela dit, tant les marchés financiers traditionnels que les cryptoactifs restent fortement influencés par l’actualité en raison du conflit. Les derniers développements laissent présager une nouvelle escalade des tensions, les États-Unis ayant récemment annoncé la mise en place d’un blocus maritime contre les navires iraniens.

Concernant la performance de bitcoin et les cryptoactifs, une nouvelle proposition visant à rendre les avoirs en bitcoins résistants à l’informatique quantique, a été faite.

Le point clé de cette proposition est que l’autorisation des transactions résistantes à l’informatique quantique pour bitcoin pourrait être mise en œuvre, sans modifier le protocole. Ceci serait également compatible avec le système actuel.

Aujourd’hui, les transactions sont autorisées à l’aide de signatures numériques dérivées de clés privées. Ces signatures pourraient donc être compromises dans l’avenir, par des ordinateurs quantiques capables de les falsifier.

L’approche alternative remplace les signatures par une méthode basée sur le hachage. Au lieu de signer une transaction, l’utilisateur recherche une clé publique dont le hachage correspond par hasard au format d’une signature valide. Comme ce résultat est extrêmement improbable (environ 1 sur plusieurs dizaines de billions), il nécessite un effort de calcul considérable, généralement à l’aide de GPU pour tester de nombreuses possibilités.

Cette nouvelle méthode présente d’importantes limites. Chaque transaction est coûteuse en termes de calcul (environ 150 USD) et doit être envoyée directement aux mineurs plutôt que via le réseau normal.

En conséquence, cette dernière proposition n’est pas pratique pour un usage quotidien, mais pourrait servir de solution de secours si des menaces quantiques apparaissaient avant la mise en œuvre de mises à niveau cryptographiques telles que le BIP-360.

En raison de cette avancée et d’autres percées quantiques, l’hypothétique «décote quantique» du bitcoin par rapport au bitcoin cash (BCH) s’est déjà réduite depuis février 2026 et ne s’élève plus qu’à environ -10% selon le modèle (graphique de la semaine). En d’autres termes, les marchés crypto n’attribuent qu’un risque quantique relativement faible au bitcoin (BTC). Veuillez noter que ce modèle comporte une incertitude méthodologique importante; les lecteurs ne doivent pas s’y fier comme une mesure définitive ou exhaustive du risque quantique.

Veuillez noter que la décote quantique est dérivée de la performance relative BTC/BCH depuis octobre 2025. Le BCH partage les vulnérabilités cryptographiques du bitcoin ; d’autres facteurs – notamment les écarts de liquidité, le sentiment du marché et les dynamiques – affectant la performance relative sont exclus pour des raisons de simplicité.

Cela dit, comme indiqué dans l’un de nos rapports Crypto Market Espresso, environ 4,5 millions de BTC probablement perdus (y compris les avoirs de Satoshi) restent potentiellement vulnérables. La toute dernière proposition ne traite toujours pas de la vulnérabilité liée à la perte de contrôle sur ces pièces. Cela continue de représenter un risque (extrême) pour le marché à long terme, si rien n’est fait.

Néanmoins, les progrès en matière de sécurité quantique pourraient, s’ils se confirment, continuer à constituer un facteur favorable pour bitcoin et d’autres cryptoactifs à court terme. Cette évolution peut être considérée comme globalement positive pour le marché, car la plupart des principaux cryptoactifs sont théoriquement exposés aux mêmes risques quantiques que les principales blockchains telles que Bitcoin ou Ethereum, qui utilisent des signatures numériques à courbe elliptique théoriquement vulnérables à l’informatique quantique.

Sur le plan macroéconomique, nous avons assisté à la publication de données plutôt décevantes concernant l’inflation de l’IPC américain pour le mois de mars, malgré la récente hausse des prix de l’énergie. Plus précisément, le taux d’inflation de l’IPC, à 3,3% en glissement annuel, s’est révélé inférieur aux prévisions consensuelles de 3,4% en mars, même si la composante «prix de l’essence» a enregistré sa plus forte hausse mensuelle jamais observée.

Des forces contraires sont actuellement à l’œuvre au sein des prix à la consommation américains: les composantes principales, telles que l’alimentation et l’énergie, connaissent une forte accélération. Les principales composantes de l’inflation sous-jacente, comme le logement, subissent toujours une désinflation qui compense en partie la pression sur les prix des composantes principales.

De plus, la dernière enquête de l’Université du Michigan auprès des consommateurs a révélé une hausse significative des anticipations d’inflation des consommateurs. Plus précisément, les anticipations d’inflation à un an ont augmenté pour atteindre 4,8%. Ceci reflète également la forte hausse des anticipations d’inflation basées sur le marché (swaps IPC et taux d’équilibre).

Les marchés financiers étant tournés vers l’avenir, dans notre cadre analytique, les mesures fondés sur les anticipations peuvent revêtir une plus grande pertinence prospective que les publications de données globales passées. Ces indicateurs démontrent un risque accru que les anticipations d’inflation se «désancrent» par rapport à l’objectif d’inflation de 2% de la Fed.

Parmi les dix principaux cryptoactifs, Hyperliquid, Ethereum et bitcoin ont été les plus performants. Ethereum a également surperformé bitcoin.

Sentiment

Notre «indice de sentiment crypto» n’a augmenté que marginalement et continue d’indiquer une position neutre, reflétant un équilibre entre une appétence pour le risque en hausse et une incertitude macroéconomique et géopolitique persistante. À l’heure actuelle, 8 des 15 indicateurs se situent au-dessus de leur tendance à court terme.

La semaine dernière, les flux entrants sur les bourses de BTC, le STH SOPR de BTC, le STH NUPL de BTC, l’IV à 1 mois de BTC, la dispersion des cryptomonnaies, les flux des fonds ETP cryptos, le delta skew à 1 mois de BTC et l’appétit pour le risque inter actifs ont affiché une dynamique positive.

L’indice Crypto Fear & Greed continue d’indiquer un niveau de sentiment de «peur extrême», restant globalement déprimé.

La dispersion des performances parmi les cryptoactifs a légèrement diminué la semaine dernière, s’établissant à 0,31. La surperformance des cryptomonnaies a été tirée par les actifs de premier ordre, ce qui indique que la dynamique des altcoins de la longue traîne, en particulier dans le secteur de l’IA, s’est estompée. Cela correspond également à la baisse de la surperformance des altcoins et au sentiment instable et déprimé sur le marché des cryptomonnaies.

Lorsque la dispersion diminue, cela peut indiquer que le marché semble être guidé par un ensemble moins diversifié de récits qui, selon notre analyse, a historiquement été associé à des périodes de baisse de l’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport au bitcoin a reculé de 10 points de pourcentage, 20% des altcoins que nous suivons dans l’indice, dont Ethereum, ayant surperformé.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure de l’appétit pour le risque croisé des actifs (CARA), a augmenté de manière significative pour atteindre 0,57 au cours de la semaine dernière, signalant des perspectives plus optimistes sur les marchés financiers traditionnels. Cela coïncide avec la surperformance de bitcoin et de l’Ethereum, les investisseurs se tournant davantage vers des actifs plus risqués.

Le positionnement net sur bitcoin au CME, qui montre la différence entre les contrats à terme longs et courts sur bitcoin au CME, a baissé de –8,49 à –9,72, ce qui indique que les positions courtes continuent de s’intensifier d’une semaine sur l’autre. Toutefois, à ces niveaux, cela pourrait être considéré comme un marché surchargé, et tout renversement de tendance pourrait contribuer à une volatilité accrue.

Flux de fonds

Les ETP cryptos ont enregistré des entrées nettes la semaine dernière sur les produits Bitcoin, Ethereum, les Altcoins hors ETH, ainsi que pour les produits thématiques et paniers.

Les ETP cryptos ont enregistré environ +932,6 millions USD d’entrées nettes hebdomadaires sur la plupart des types de cryptoactifs, après –128,6 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +803,3 millions USD, dont +771,4 millions USD d’entrées nettes liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a enregistré des entrées nettes totalisant +25 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à –2,1 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes de +1,9 million USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –53 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +612,1 millions USD la semaine dernière.

Par ailleurs, les ETP Ethereum ont enregistré des entrées nettes de +124,7 millions USD, dont les ETF américains ont enregistré des entrées nettes d’environ +121,1 millions USD au total.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -4,2 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +168,4 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis n’a enregistré aucun flux net, avec un solde de +/- 0,0 million USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des sorties nettes de -0,2 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +6,7 millions USD.

Les ETP altcoins hors Ethereum ont enregistré des entrées nettes de +1,8 million USD.

Les ETP thématiques et les ETP crypto de type panier ont enregistré des entrées nettes de +2,8 millions USD au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré aucun flux net d’entrée ou de sortie.

Données «on-chain»

Soutenu par l’amélioration des conditions sur la chaîne, bitcoin a clôturé la semaine en hausse à 73’800 USD. L’évolution des cours est restée confinée dans une fourchette relativement étroite comprise entre 65’000 et 75’000 USD, soulignant le manque de conviction quant à la direction à prendre.

Le conflit entre les États-Unis et l’Iran continue de semer l’incertitude sur les marchés, qui restent très sensibles aux développements géopolitiques. Cependant, les dernières actualités semblent être progressivement assimilées, ce qui suggère que des catalyseurs plus importants pourraient être nécessaires pour entraîner des fluctuations de prix plus marquées.

Le delta du volume au comptant sur les bourses a continué d’afficher une tendance à la hausse, atteignant environ +447 millions USD sur une base hebdomadaire. Cette tendance est corroborée par une prime de prix positive sur Coinbase, indiquant un regain d’intérêt pour l’achat de la part des participants basés aux États-Unis.

Dans le même temps, les entrées et sorties agrégées sur les bourses restent modérées, à environ 2,7 milliards USD, ce qui indique que la participation globale au marché est encore limitée, le sentiment restant globalement modéré.

Le stress global des investisseurs reste élevé, la valeur des capitaux détenus à perte étant estimée à environ 778 milliards USD (environ 72% de la capitalisation boursière réalisée). Cela suggère qu’une part significative des capitaux investis est toujours en perte, ce qui correspond à un contexte d’investisseurs prudents.

Les activités de prise de bénéfices et de réalisation de pertes se sont légèrement améliorées par rapport à la semaine précédente, mais restent globalement équilibrées. Le bénéfice/perte net réalisé se resserre à environ –140 millions USD, soit le niveau le moins négatif depuis fin janvier. Comme souligné précédemment, cela reflète un retour général vers un équilibre, tant au niveau des prix que des flux de change, caractéristique d’un environnement de marché sans tendance et évoluant dans une fourchette étroite. L’activité restant modérée des deux côtés, la liquidité nous semble de plus en plus limitée – une configuration qui a parfois précédé une hausse de la volatilité, bien que les tendances historiques ne soient pas déterminantes.

Le «HODLing» reste une tendance comportementale dominante, comme en témoigne l’augmentation soutenue de l’offre des détenteurs à long terme (LTH), généralement associés à des investisseurs plus matures. Les soldes des LTH augmentent actuellement à un rythme d’environ +116’000 BTC par mois.

Si elle se maintient, cette tendance pourrait contribuer à un resserrement progressif de l’offre de liquidités, les pièces migrant vers des détenteurs à plus long terme plus convaincus. Toutefois, des schémas d’accumulation similaires ont également été observés lors de phases prolongées de marché baissier et ne doivent pas être interprétés comme un signal définitif de hausse à court terme.

Les niveaux de prix clés restent globalement inchangés. Le creux du cycle, proche de 60’000 USD, continue de servir de point de référence pour le risque de baisse, bien qu’aucun niveau ne puisse être considéré comme structurellement sûr dans un environnement volatil. La zone des 80’000 USD définit la limite supérieure à partir de laquelle la contraction la plus récente a pris naissance. Le cours évolue dans cette fourchette depuis le 31 janvier, renforçant son rôle de régime dominant. Le niveau des 70’000 USD continue de servir de pivot central, le cours oscillant largement autour de ce seuil.

Le prix réalisé, qui représente le coût moyen de base du marché, ainsi que la moyenne mobile sur 200 semaines, ont historiquement servi d’indicateurs des plus bas du cycle lors de marchés baissiers profonds. Ces niveaux se situent actuellement respectivement à 54’100 USD et 59’700 USD.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a augmenté d’environ +22’900 BTC, inversant la baisse de -14’900 BTC de la semaine dernière. L’intérêt ouvert sur les contrats à terme CME a augmenté de +11 000 BTC. Cela pourrait suggérer une activité accrue sur les plateformes orientées vers les institutionnels, bien que les données sur l’intérêt ouvert ne suffisent pas à elles seules à confirmer la nature ou l’intention des acteurs du marché. Les liquidations agrégées sur les contrats à terme pour l’ensemble des actifs ont également augmenté. Au total, les liquidations ont atteint environ 2,25 milliards USD au cours de la semaine, contre 1,87 milliard USD précédemment, avec des liquidations de positions longues de 864 millions USD et des liquidations de positions courtes de 1,39 milliard USD.

Soutenu par des nouvelles géopolitiques plus constructives, le BTC a atteint et franchi la poche de liquidité autour de 71’000 USD. Le positionnement se reconstitue désormais dans la fourchette de 71’000 USD à 74’000 USD, où une poche de liquidité importante s’est formée. À la hausse, 75’000 USD se distingue comme la prochaine zone de liquidité notable. À la baisse, il existe une poche significative près de 70’000 USD, qui pourrait attirer les prix si la dynamique commence à s’essouffler.

Les taux de financement perpétuels (moyenne mobile sur 7 jours), ont d’abord augmenté parallèlement au prix, mais ont reculé en fin de semaine, restant globalement modérés. Cela démontre que la remontée n’a pas été accompagnée d’une accumulation soutenue de positions longues agressives. Le sentiment sur les contrats à terme est resté plus prudent que ne le laisserait supposer l’évolution du prix au comptant seule.

Parallèlement, le taux de base sur 3 mois annualisé du BTC a légèrement baissé, s’établissant autour de 1,86 %. Cela place ce taux encore plus en dessous des rendements actuels des bons du Trésor américain à court terme, soulignant que la courbe des contrats à terme n’anticipe toujours pas une forte impulsion haussière à court terme et que la demande d’exposition longue directionnelle reste modérée.

Sur les marchés des options, l’intérêt ouvert pour les options BTC a légèrement diminué d’environ -19,9 k BTC, ramenant l’intérêt ouvert total à 384,2 k BTC. Le ratio d’intérêt ouvert put/call de Deribit a légèrement baissé à 0,68, tandis que la mesure équivalente sur les options IBIT a reculé à 0,68 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que la demande de protection contre la baisse s’est légèrement atténuée, mais pas suffisamment pour signaler un changement général vers un positionnement résolument haussier. La baisse de l’intérêt ouvert sur les options semble davantage correspondre à une légère réduction de l’exposition qu’à un changement radical de conviction.

L’asymétrie 25 deltas a également légèrement baissé sur l’ensemble de la courbe des échéances au cours de la semaine. Cela suggère que la prime de protection contre la baisse s’est quelque peu atténuée, en phase avec le léger relâchement des ratios put/call. Cette évolution, observable sur toutes les échéances, souligne un positionnement légèrement moins défensif plutôt qu’un changement radical de la demande de couverture à court terme.

Le GEX total (Total Gamma Exposure, moyenne mobile sur 7 jours) a légèrement augmenté, passant de 2,2 milliards USD à 2,5 milliards USD après la forte baisse de la semaine dernière. Le positionnement des courtiers resterait relativement modéré, bien qu’un peu moins qu’il y a une semaine. Concrètement, les flux de couverture pourraient encore amplifier les mouvements du marché, mais la configuration semble moins intense que lors des périodes où le GEX était nettement plus élevé.

La majeure partie du gamma négatif se concentre désormais autour des prix d’exercice de 74’000 à 75’000 USD. Cela correspond étroitement à la principale zone de liquidité à la hausse dans le positionnement sur les contrats à terme, renforçant son importance en tant que zone où les prix pourraient devenir plus instables. En revanche, le gamma positif est concentré autour de 65’000 à 66’000 USD, ce qui pourrait contribuer à atténuer la volatilité si le BTC s’échangeait à la baisse, bien que ce soutien reste bien en deçà des niveaux au comptant actuels.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning