Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Performance : Les prix des cryptoactifs se sont stabilisés après l’une des plus fortes correction journalière jamais enregistrée. Les altcoins ont globalement surperformé bitcoin, malgré les flux sortants des ETP et les risques de baisse persistants autour du niveau des 60’000 USD BTC.

- Notre indice de sentiment des cryptoactifs a rebondi après les niveaux récents, qui sont les plus bas depuis l’effondrement de la plateforme de trading FTX. Il signale désormais un sentiment globalement neutre – associé historiquement avec un contexte contrarien, sans montrer encore une preuve définitive d’un creux cyclique terminé/complété.

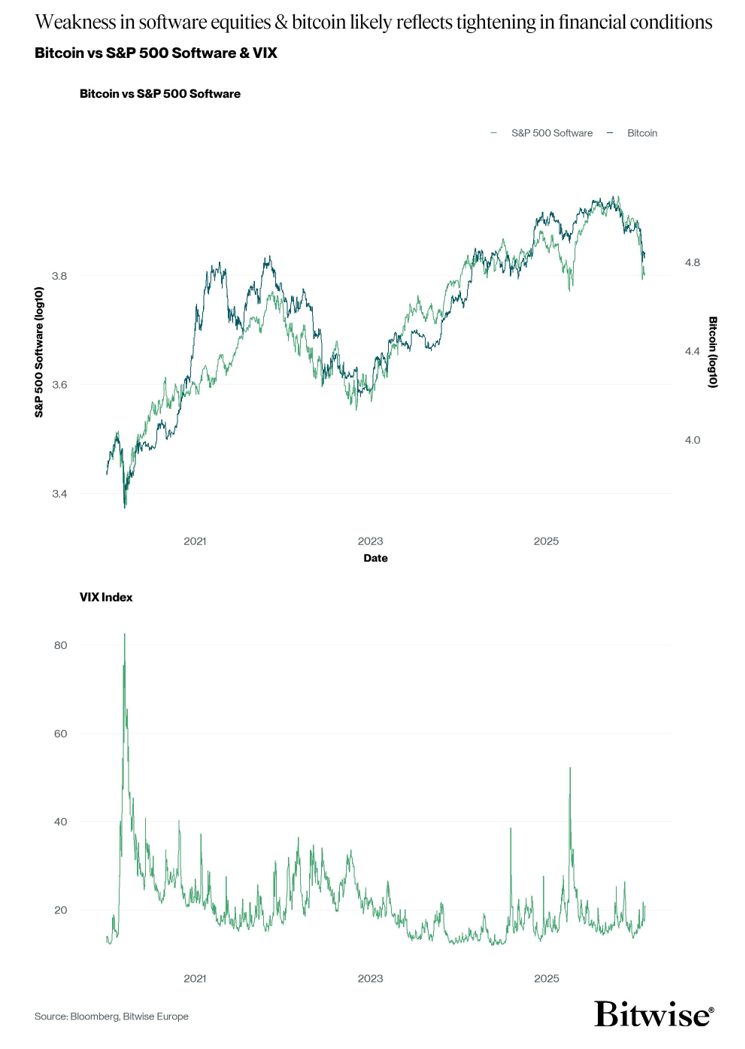

- Graphique de la semaine : Le resserrement progressif des conditions financières aux Etats Unis – reflété par la hausse des niveaux du VIX, des écarts plus larges des taux de rendement et la pression sur les actions technologiques surévaluées – reste un facteur macroéconomique important à surveiller alors qu’il continue de façonner l’appétit pour le risque sur les marchés cryptos.

Graphique de la semaine

Performance

Les prix des cryptoactifs se sont stabilisés après l’une des plus fortes baisses journalières jamais enregistrée. Une préoccupation majeure pour la plupart des investisseurs est de savoir si un creux cyclique est à ce jour complété ou si une autre correction est encore possible.

Des indicateurs, tels que l’indice Crypto Fear & Greed, ont enregistré des niveaux historiquement bas. Ceux-ci ont généralement marqué des creux cycliques par le passé. En fait, l’indice Crypto Fear & Greed a atteint le niveau 5 la semaine dernière – l’avant dernier niveau le plus bas jamais enregistré. Dans ce contexte, il convient de rappeler que notre indice interne de sentiment des cryptoactifs a atteint le 5 février 2026 son niveau le plus bas depuis l’effondrement de FTX en 2022.

Par ailleurs, certains analystes ont souligné que les précédents creux baissiers ont vu une convergence entre l’offre «on-chain» en termes de profits et de pertes. Cependant, nous n’avons que brièvement atteint 50% de profit/perte lors du krach du 2 février, ce qui implique qu’il existe toujours un risque que bitcoin casse les précédents niveaux autour des 60’000 USD.

Les pessimistes ont tendance à souligner que les flux de capitaux institutionnels vers bitcoin et d’autres cryptoactifs majeurs ont considérablement ralenti depuis novembre. En fait, la semaine dernière, les sorties nettes d’ETF Bitcoin aux US étaient d’environ -361m USD. Néanmoins, il convient de souligner que les sorties nettes ont également ralenti au cours des deux dernières semaines, ce qui implique une baisse de la pression de vente.

Une partie de la hausse récente de l’aversion au risque pourrait être liées à un resserrement des conditions financières américaines. Ceci pourrait également expliquer la pression sur les actions de logicielles américaines, qui ont tendance à afficher des multiples de valorisation élevés et, par conséquent, sont plus susceptibles à un resserrement des conditions financières (graphique de la semaine). Les spreads du VIX et des taux de rendements américains ont tous deux augmenté depuis le début de l’année. Les inquiétudes concernant une perturbation majeure de l’industrie logicielle causée par l’IA ont également constitué un puissant catalyseur à la baisse. De manière générale, ce resserrement progressif des conditions financières américaines mérite d’être suivi dans les semaines à venir.

Les inquiétudes persistantes concernant les risques posés par l’informatique quantique ont également continué de peser sur le sentiment du marché des cryptos. Un nouvel article de recherche est apparu, suggérant un calendrier accéléré pour le «QDay» – le jour où l’informatique quantique deviendra une menace pour bitcoin et d’autres cryptoactifs. Parallèlement, la Proposition d’Amélioration du Bitcoin (Bitcoin Improvement Proposal (BIP)) 360 a également été déposé dans le dépôt officiel Bitcoin BIPs, visant à renforcer bitcoin contre l’informatique quantique. Des progrès significatifs sur le plan quantique pourraient potentiellement avoir des implications très importantes sur les performances du bitcoin.

Il convient également de souligner que la demande institutionnelle pour bitcoin (via les sociétés de trésoreries et les ETP) est positive depuis le début de l’année et a même dépassé la nouvelle offre de 2026. Selon nos calculs, les institutions (sociétés de trésorerie et ETP) ont acheté 27,3k BTC tandis que les mineurs ont miné 19,1k BTC supplémentaires en 2026.

La demande institutionnelle a été majoritairement menée par Strategy (MSTR), qui a acquis environ 42,1k BTC cette année. Cette tendance n’a pas l’air de s’estomper dans le court terme. Au contraire – l’évolution récente des prix de STRC laisserait penser que la société a probablement réussi à acheter plus de 1’000 BTC la semaine dernière rien qu’en émettant de nouvelles actions privilégiées STRC.

Cela dit, la configuration risque-rendement est relativement attractive car les valorisations sont, historiquement parlant, déjà dans le quart le plus bas des observations sur plusieurs indicateurs, comme l’a souligné notre précédent Crypto Market Compass . Notre indicateur d’évaluation a atteint 27%, ce qui implique que seulement 26% des indicateurs d’évaluation observés ont été inférieurs dans le passé.

Dans l’ensemble, l’actualité des cryptomarchés s’est quelque peu améliorée la semaine dernière. Le Congrès national du Brésil a officiellement présenté un projet de loi visant à établir une réserve stratégique de bitcoin et à acheter jusqu’à 1 million de BTC (~5 de l’offre). Nous pensons que ce projet de loi a peu de chances d’être adopté mais pourrait avoir un impact très important s’il devait l’être.

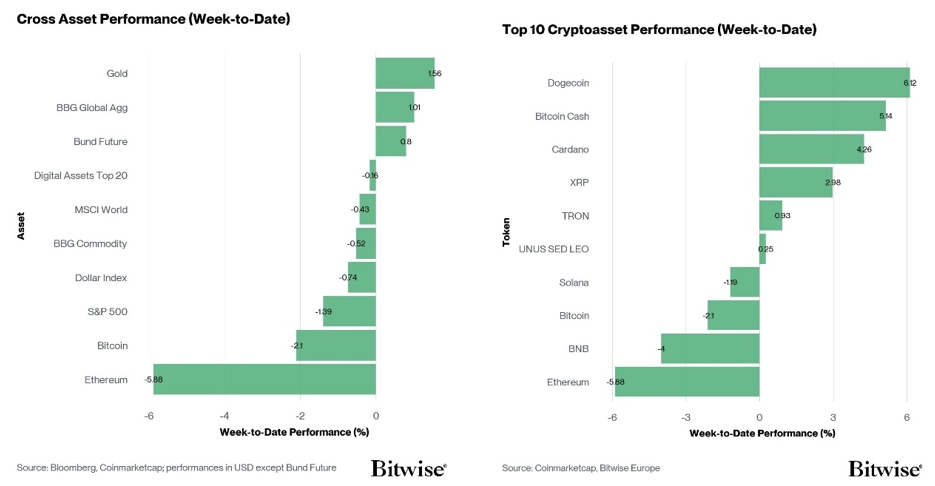

Parmi les dix principaux actifs crypto, Dogecoin, Bitcoin Cash et Cardano ont été les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin a de nouveau augmenté la semaine dernière, avec 90 % de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a sous-performé bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» signale un sentiment neutre, une amélioration par rapport au sentiment profondément négatif de la semaine précédente. À l’heure actuelle, 8 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

La semaine dernière, le BTC beta des fonds spéculatifs, l’Altseason Index, les flux de fonds Crypto ETP, les flux sur les bourses crypto, l’asymétrie 25 delta 1M, le BTC STH SOPR et le taux de financement du BTC ont montré une tendance positive.

L’indice Crypto Fear & Greed continue d’émettre un niveau de sentiment de « peur extrême » en ce début de semaine. L’indice a passé tout le mois de novembre et de décembre dans les zones de «peur» ou de «peur extrême». Février a été, jusqu’à présent, constamment en «peur extrême».

La dispersion des performances parmi les cryptoactifs a légèrement diminué, passant de 0,17 à 0,15. Lorsque la dispersion est élevée, cela peut signifier que le marché semble être porté par un ensemble plus diversifié de narratifs, ce qui tend à indiquer une augmentation de l’appétit pour le risque.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’Appétit pour le risque croisé des actifs (CARA), a baissé à 0,16. Ceci est cohérent avec le ressenti en déclin dans le TradFi.

Flux de Fonds

Les ETP crypto ont enregistré globalement de légères sorties nettes sur les produits Bitcoin et Ethereum, alors que les Altcoin hors ETH, les produits paniers et thématiques ont connu de faibles entrées nettes. Ils ont enregistré environ -92.5 millions USD en sorties nettes hebdomadaires sur tous types d’actifs, après -26 millions USD de sorties nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des sorties nettes totalisant -75,8 millions USD, dont -359,9 millions USD en sorties nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des sorties nettes, totalisant -29,8 millions USD. En Europe, le Bitwise Physical Bitcoin ETP (BTCE) a connu des entrées nettes équivalentes à +4,5 millions USD, tandis que le Bitwise Core Bitcoin ETP (BTC1) a enregistré des entrées nettes de +6,2 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -77 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des sorties nettes d’environ -234,7 millions USD.

Les ETP Ethereum ont enregistré -88,8 millions USD de sorties nettes et les ETF américains ont enregistré des sorties nettes d’environ -161,1 millions USD au total.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -24,9 millions USD, aux côtés de l’iShares Ethereum Trust (ETHA) qui a également enregistré des sorties nettes de -112,7 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -32,8 millions USD. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des entrées nettes de +1,1 millions USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré +0,1 million d’entrées nettes.

Les ETP d’Altcoins, hors Ethereum, ont connu des entrées nettes de +10,2 millions USD la semaine dernière. Les ETP crypto thématiques et paniers ont enregistré des entrées nettes de +62 millions USD. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) a enregistré des entrées nettes de +0,5 million USD sur un total cumulé.

L’exposition globale des fonds spéculatifs crypto à bitcoin a baissé la semaine dernière. Leur beta sur 20 jours est passé de 1,21 à 1,19 – une légère baisse du niveau le plus élevé depuis 2 ans qui démontre une augmentation importante dans l’exposition par les fonds spéculatifs crypto mondiaux.

Données «On-Chain»

À la suite de la capitulation de la semaine dernière vers un creux cyclique proche des 60’000 USD, bitcoin a connu un rebond, le prix remontant jusqu’aux alentours de 70’000 USD. Cette baisse a marqué le plus fort recul nominal jamais enregistré, suivi peu après par le plus grand rallye de soulagement journalier observé à ce jour, soulignant l’ampleur de la volatilité récente et une sensibilité accrue du prix aux flux marginaux.

La pression vendeuse sur les bourses s’est modérée au fil du rebond, avec la métrique des achats au comptant intra journaliers moins les ventes atteignant les –1,3 milliards USD. Cette normalisation suppose que le marché approche d’un équilibre à court terme, indiquant que le niveau actuel des prix émerge comme une zone d’inflexion structurellement importante.

Malgré ce rebond, la pression sur les investisseurs globaux reste historiquement élevée. La valeur du capital détenu à perte est estimée à 853 milliards USD (78 % du capital investi), tandis que les pertes non réalisées sur l’approvisionnement restent proches de –298 milliards USD, juste en dessous du plus grand surplus observé à ce jour.

Le ratio de profit à long terme (LTH-SOPR) est également devenu négatif pour la première fois depuis 2023, indiquant que les investisseurs matures vendent à perte. Historiquement, cette configuration apparaît dans des régimes baissiers, lorsque même des cohortes relativement peu sensibles au prix capitulent. La majorité des pertes réalisées proviennent des tranches d’âge de pièces de 6 mois à 2 ans, ce qui suggère que les acheteurs qui ont acheté dans la fourchette de prix supérieure sont en train de sortir.

Le marché tente maintenant d’établir un support dans la région des 70’000 USD. Cette zone représente une confluence technique clé, s’alignant avec un gap de volume de 70’000 à 80’000 USD, le pic historique du cycle précédent près de 69’000 USD et la limite supérieure de la fourchette de consolidation de 2024.

Le bénéfice net réalisé est revenu vers le seuil de rentabilité à la suite du choc récent, ce qui suggère une pause temporaire dans la conviction directionnelle. Le rééquilibrage des flux de bénéfices et de pertes autour de 70’000 USD renforce ce niveau comme un point d’inflexion à court terme.

Lorsqu’on évalue la dynamique haussière, 70’000 USD reste le premier seuil critique à récupérer. Au-delà de cela, la véritable moyenne du marché à 79’000 USD et la base de coût des détenteurs à court terme à 91’000 USD définissent les prochaines zones de résistance majeures. Une rupture et un maintien soutenus au-dessus de ces niveaux suggèreront un renversement de tendance locale ainsi qu’une amélioration des conditions pour une reprise macroéconomique plus étendue. Cependant, le marché reste assez éloigné de ces objectifs.

Prenant en considération le sentiment, qui est encore très bas, et un marché en phase de reprise fragile suite au choc récent, le risque d’une correction additionnelle ne peut être exclu. Comme détaillé auparavant, le prix réalisé (56’000 USD) et la moyenne mobile sur 200 semaines (58’ 000 USD) ont historiquement défini des zones négatives terminales.

Dans l’ensemble, le sentiment des investisseurs reste altéré et même le détenteur moyen à long terme réalise désormais des pertes. Des chocs de cette ampleur nécessitent généralement du temps pour que la structure du marché se répare. Les 70’000 USD résistent fermement, ce qui rend la réaction du marché ici cruciale pour évaluer les réparations structurelles locales. En revanche, 56’000 à 58’000 USD reste la zone principale de référence pour un soutien potentiel final.

Contrats à terme, options et perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert des contrats perpétuels sur BTC a diminué d’environ -10’900 BTC, tandis que l’intérêt ouvert des contrats à terme CME a baissé très légèrement de -705 BTC, signalant une baisse du positionnement institutionnel. De plus, les liquidations de contrats à terme sur tous les actifs se sont modérées à 2,07 milliards USD sur la semaine, contre 5,8 milliards USD la semaine précédente. Cela suggère qu’une part importante de l’excédent de levier a été compensée dans la zone de prix actuelle, laissant les flux au comptant comme moteur dominant du marché.

Du point de vue du positionnement, un montant significatif d’intérêt ouvert se concentre autour des 98’000 USD, ce qui marque ce niveau comme étant un point de contrôle majeur. L’intérêt ouvert sur les contrats à terme commence à se reconstruire autour du niveau des 70’000 et 72’000 USD, mettant en évidence ce niveau comme critique, renforçant l’observation à travers les données « on-chain » et techniques.

Les taux de financement perpétuels diminuent mais restent positifs, suggérant qu’un biais long marginal persiste chez les traders. Une observation constructive serait de voir les taux de financement devenir négatifs, reflétant un effet de levier plus profond, réinitialisant et réduisant la saturation à long terme.

En parallèle, le taux de base sur 3 mois annualisé du BTC s’est encore comprimé. Il est à 3 %, un des niveaux les plus bas du cycle. En pratique, de tels niveaux sont cohérents avec des marchés averses au risque.

En ce qui concerne les marchés des options, l’intérêt ouvert des options BTC a baissé d’environ –16,3K BTC, portant l’intérêt total à environ 435K BTC. Parallèlement, le ratio put/call sur Deribit est resté élevé à 0,77, tandis que le même ratio sur les options IBIT est resté à 0,63, affichant le septième indicateur le plus haut jamais enregistré. Prises ensembles, ces dynamiques suggèrent que la demande de protection contre les baisses reste solide, laissant le marché positionné de manière défensive après le krach.

L’asymétrie 25 delta est modérée sur toutes les échéances après la hausse de la semaine dernière. Ceci signale un certain assouplissement de la prime pour la protection contre les baisses à court et moyen terme, alors que le marché s’habitue à des niveaux de prix plus bas. Malgré tout, l’asymétrie reste élevée par rapport au reste du cycle, soulignant la gravité du krach récent et son impact durable sur le positionnement des investisseurs.

Le positionnement gamma des courtiers d’options commence aussi à s’atténuer. Alors que le gamma négatif domine encore à travers la fourchette de 62’000 – 74’000 USD, des poches de gamma positif émergent à proximité 66’000 USD, 71’000 USD et 75’000. Cette configuration met en avant 71’000 USD et 75’000 USD comme zones de résistance potentielles et 66’000 USD comme soutien à court terme, des niveaux largement respectés par l’action des prix au cours de la semaine écoulée.

Les informations fournies dans ce document sont à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un billet de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un article sur les réseaux sociaux, d’un billet de blog, d’une communication diffusée ou d’un instrument similaire – nous désignons généralement cette catégorie de communications comme un « document » aux fins de cette clause de non-responsabilité légale) est émis par Bitwise Issuance Europe GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu de la législation allemande, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par Bitwise Europe, y compris les titres décrits dans ce document, vous devriez vérifier auprès de votre courtier ou banque que les titres émis par Bitwise Europe sont disponibles dans votre juridiction et adaptés à votre profil d’investissement.

Les matières premières négociées en bourse/cryptomonnaies, ou ETP, sont des actifs très volatils et la performance est imprévisible. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix de marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être influencée par les mouvements du taux de change et des prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant les convictions ou attentes actuelles du groupe Bitwise concernant la performance de certaines classes d’actifs. Les déclarations prospectives sont soumises à certains risques, incertitudes et hypothèses, et rien ne peut garantir que ces déclarations seront exactes et que les résultats réels pourraient différer de manière significative. Par conséquent, vous ne devez pas vous fier excessivement aux déclarations prospectives. Ce document ne constitue ni un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une cryptomonnaie, comme ceux proposés par Bitwise Europe, dépend de la performance de la cryptomonnaie sous-jacente, moins coûts, mais il n’est pas attendu qu’il corresponde précisément à cette performance. Les ETP comportent de nombreux risques, notamment des risques généraux liés aux mouvements défavorables sous-jacents des prix et aux risques monétaires, liquidités, opérationnels, juridiques et réglementaires.

Pour plus de détails et la clause de non-responsabilité complète, visitez : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf