Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

- Performance : depuis début mars, les principaux cryptoactifs surperforment les actifs traditionnels, tels que les actions américaines et l’or. Bien que cela puisse signaler un début de rotation des actifs refuges vers les actifs risqués, le resserrement des conditions financières et la hausse des rendements pourraient encore entraîner une volatilité élevée à court terme.

- Notre indice de sentiment des cryptoactifs a légèrement augmenté mais continue d’indiquer un sentiment légèrement baissier. Les investisseurs restent donc prudents face aux incertitudes géopolitiques et macroéconomiques.

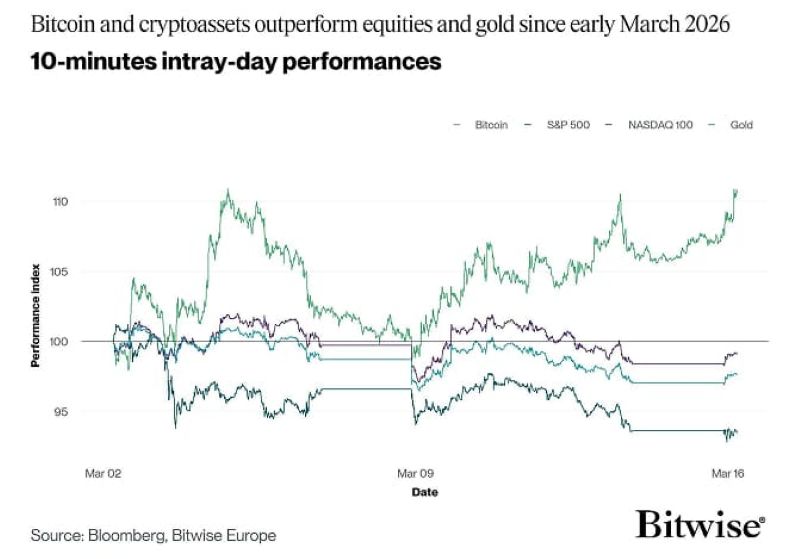

- Graphique de la semaine : Les cryptoactifs surperforment les actions américaines et l’or depuis début mars. Historiquement, la performance de l’or a tendance à devancer celle du bitcoin d’environ 4 à 7 mois, ce qui pourrait impliquer un soutien potentiel pour bitcoin à l’avenir.

Graphique de la semaine

Performance

Les risques géopolitiques restent la force dominante qui façonne l’environnement de marché.

Nos analyses historiques indiquent que de tels épisodes sont généralement de courte durée, bitcoin offrant souvent des rendements supérieurs à la moyenne, après des périodes de tensions géopolitiques accrues (comme l’a souligné l’un de nos précédents Crypto Market Compass).

Cela dit, les risques géopolitiques ont déjà atteint leur plus haut niveau depuis le 11 septembre 2001. Suite à la fermeture du détroit d’Ormuz, le choc actuel sur l’offre de pétrole est le plus important jamais enregistré. Par conséquent, ces développements pourraient peser sur bitcoin et les autres cryptoactifs pendant une période plus longue, en particulier dans le contexte de la dédollarisation en cours.

Il est également important de noter que la hausse des matières premières est due à une forte augmentation classique de la demande chinoise, comme le souligne notre dernier rapport Bitcoin Macro Investor: les tensions géopolitiques récentes n’ont fait qu’ajouter un choc d’offre supplémentaire.

D’un point de vue macroéconomique, les périodes de reflation mondiale ont historiquement coïncidé avec des marchés haussiers du bitcoin (voir notre graphique du mois ici). Ces phases ont également tendance à s’aligner sur les phases d’expansion de l’indice ISM manufacturier. La hausse des anticipations d’inflation fondées sur le marché a historiquement été corrélée à une performance positive du bitcoin, en particulier depuis la période de la Covid, comme souligné ici également. Cette corrélation n’est pourtant pas définitive et pourrait s’inverser sous d’autres conditions macroéconomiques.

Bitcoin et d’autres cryptoactifs majeurs ont commencé à surperformer les actifs traditionnels tels que les actions américaines et l’or, depuis le début du mois de mars (graphique de la semaine).

Cela pourrait constituer un signe précoce d’une rotation potentielle, notamment des actifs refuges surévalués comme l’or, vers des actifs plus risqués, comme bitcoin. D’autres explications des récentes fluctuations de prix restent tout aussi plausibles, notamment des schémas de volatilité temporaires ou des événements de liquidité isolés. Cela correspondrait bien aux schémas de performance historiques observés lors des périodes de reprise de l’activité économique et de hausse des anticipations d’inflation décrites ci-dessus. Historiquement, les performances de l’or ont tendance à devancer celles du bitcoin de 4 à 7 mois, comme souligné ici.

Cependant, la hausse des anticipations d’inflation contribue également à un resserrement des conditions financières par le biais de la hausse des rendements obligataires. Ceci, à son tour, freine la croissance de la masse monétaire et pourrait constituer un frein pour les cryptoactifs. Cette dynamique devrait entraîner une volatilité accrue jusqu’à ce que les marchés absorbent pleinement l’impact de la hausse des prix de l’énergie et des rendements obligataires.

Des signes de resserrement des conditions financières sont déjà visibles dans la sous-performance du crédit privé et des prêts à effet de levier. La récente faiblesse du bitcoin pourrait être un signe de ce changement, car cet actif agit souvent comme un «signe avant-coureur».

En réalité, les marchés des taux ont déjà intégré une baisse complète des taux de la Fed en mars, contrairement aux prévisions de fin février. La montée des anticipations de hausse des taux pourrait entraîner une volatilité accrue pour les cryptoactifs, qui ont plutôt tendance à bénéficier d’un assouplissement de la politique monétaire. Il s’agit là d’un risque à surveiller au cours des prochaines semaines.

Néanmoins, bitcoin se négocie actuellement à ce que notre modèle macroéconomique de juste valeur estime être la plus importante «décote macroéconomique» jamais enregistrée, comme souligné ici. Cela implique que, même si une récession mondiale venait à se concrétiser, il semble qu’une grande partie de ce risque soit déjà reflétée dans le prix, limitant ainsi quelque peu les risques de baisse aux niveaux actuels; toutefois, de nouvelles baisses de prix restent possibles, indépendamment des indicateurs de valorisation actuels.

Dans le même temps, la demande émanant des ETP Bitcoin et des sociétés de trésorerie a commencé à se redresser, ces acheteurs absorbant désormais plus que l’émission quotidienne de nouvelle offre.

Selon nos estimations basées sur les données de Bloomberg, les ETP Bitcoin auraient acheté environ 11’200 BTC la semaine dernière.

De plus, la société Strategy de Michael Saylor aurait, à elle seule, acquis environ 11’000 BTC via des émissions de titres STRC, selon les estimations de strc.live. Strategy a très probablement émis des actions ordinaires MSTR supplémentaires, comme observé les semaines précédentes, ce qui pourrait même dépasser le produit des émissions de STRC. Cela signifie que Strategy à elle seule a très probablement absorbé au moins 3,5 fois la nouvelle offre de bitcoins la semaine dernière, apportant très probablement un soutien important.

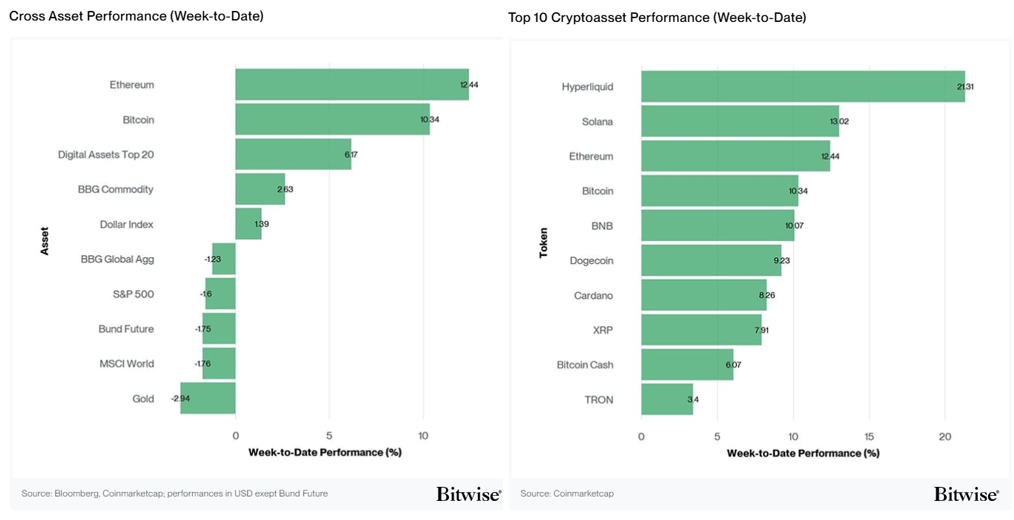

Parmi les dix principaux actifs crypto, Hyperliquid, Solana et Ethereum ont été les plus performants.

Globalement, la surperformance des altcoins par rapport à bitcoin s’est quelque peu accrue la semaine dernière, 20% de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a surperformé bitcoin la semaine dernière.

Sentiment

Notre «indice de sentiment crypto» signale un sentiment négatif qui s’est nettement amélioré d’une semaine à l’autre. Alors que les cryptomonnaies ont surperformé cette semaine, le positionnement des investisseurs reste prudent selon nos mesures. Historiquement, certaines périodes de sentiment déprimé accompagnées d’une tendance à l’amélioration, ont précédé des reprises de l’appétit pour le risque. À l’heure actuelle, 6 des 15 indicateurs sont au-dessus de leur tendance à court terme.

La semaine dernière, les entrées sur les bourses de BTC, le STH SOPR du BTC, le STH-NUPL du BTC, le BTC Long Futures Liquidation Dominance, les flux des fonds cryptos et l’indice Crypto Fear and Greed ont montré une dynamique positive.

L’indice Crypto Fear & Greed continue d’indiquer un niveau de sentiment de «peur extrême» ce matin, bien qu’il se situe actuellement à sa valeur la plus élevée depuis fin janvier. Le mois de février a enregistré deux des trois valeurs les plus basses jamais observées.

La dispersion des performances entre les cryptoactifs a légèrement diminué la semaine dernière, passant de 0,27 à 0,26. Lorsque la dispersion est basse, cela peut signifier que le marché semble être porté par un ensemble moins diversifié de narratifs, ce qui tend à indiquer une baisse d’appétit pour le risque. Cependant, la dispersion pratiquement stable de cette semaine n’est pas en contradiction avec l’amélioration du sentiment ; elle démontre plutôt que la vigueur du marché se concentre sur les cryptoactifs à forte capitalisation.

La surperformance des altcoins par rapport à bitcoin s’est quelque peu accrue la semaine dernière, avec 20% des altcoins que nous suivons figurant dans l’indice. Cela peut s’expliquer en partie par l’amélioration du sentiment et par des flux de fonds plus importants.

De manière générale, la surperformance croissante des altcoins pourrait être le signe d’un appétit pour le risque en hausse sur les marchés des cryptoactifs.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’Appétit pour le risque croisé des actifs (CARA), a augmenté pour atteindre -0,05 au cours de la semaine dernière. Ceci indique un sentiment moins négatif sur ces marchés.

Le positionnement net sur bitcoin au CME, qui montre la différence entre les contrats à terme longs et courts sur bitcoin, a baissé de –4,03 à –5,97. Cela montre que les institutions continuent de privilégier la vente de contrats à terme, car les perspectives pour BTC sont potentiellement orientées à la baisse, BTC restant dans une fourchette étroite.

Flux de fonds

Les ETP crypto ont enregistré des entrées nettes la semaine dernière sur l’ensemble des produits Bitcoin, Ethereum, Altcoins hors ETH, ainsi que sur les produits paniers et thématiques. Ils ont enregistré environ +963,8 millions USD d’entrées nettes hebdomadaires pour tous types de cryptoactifs, après +594,9 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant 788,3 millions USD la semaine dernière, dont 763,2 millions USD provenaient des ETF américains.

Le Bitwise Bitcoin ETF (BITB) aux États-Unis a enregistré des entrées nettes totalisant +9,2 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à –2,3 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes de +5,5 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –25,8 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +600,1 millions USD la semaine dernière.

Les ETP Ethereum ont enregistré des entrées nettes de +160,3 millions USD, dont environ +115,2 millions USD pour les ETF américains .

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -13,4 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +14,7 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des entrées nettes de +0,9 million USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré de légers entrées nets de +1,1 million USD, tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nets de +2,5 millions USD.

Les ETP altcoins hors Ethereum ont enregistré des entrées nettes de +11 millions USD. Les ETP crypto thématiques et paniers ont enregistré des entrées nettes de +4,3 millions USD. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré aucune entrée nette la semaine dernière, avec un solde global de +/-0,0 million USD.

Données «on-chain»

Bitcoin continue d’afficher une volatilité locale élevée, débutant la semaine à près de 66’000 USD, remontant à 74’000 USD et puis redescendant autour de 72’000 USD au moment de la rédaction de cet article.

Le marché a désormais enregistré sept clôtures quotidiennes positives consécutives, une série qui n’avait plus été observée depuis avril 2025. De tels événements restent rares, avec seulement 57 cas comparables enregistrés historiquement, ce qui souligne la force de la dynamique récente.

La dynamique sur les bourses est devenue positive pour la première fois en un mois. Le déséquilibre entre les achats et les ventes au comptant intra journaliers s’est clôturé à près de +166 millions USD (contre -835 millions USD auparavant). Cependant, les entrées et sorties sur les bourses ont reculé de 4,5 milliards USD à 3,2 milliards USD, marquant le niveau d’activité le plus bas depuis octobre 2024.

Cette divergence démontre que, malgré la récente reprise des prix, la participation globale au marché reste modérée. Les investisseurs continuent d’adopter une posture globalement défensive dans un contexte de forte incertitude macroéconomique.

Le stress des investisseurs reste élevé, même si l’on observe les premiers signes d’une modération. La part du capital investi détenue à perte est estimée à environ 773 milliards USD (environ 71 % de la capitalisation réalisée), les pertes latentes sur les actifs sous-évalués s’élevant à près de 210 milliards USD. Si la récente reprise a atténué une partie de la pression liée aux pertes latentes, la persistance d’une importante cohorte d’actifs dépréciés continue de peser sur le moral des investisseurs et contribue encore quelque peu à la fragilité de la structure du marché.

La pression latente élevée qui pèse sur les acteurs du marché continue de se traduire par des pertes réalisées. Les dépenses des investisseurs moyens, des nouveaux arrivants et des cohortes plus matures restent dominées par les pertes, ce qui indique que des liquidations à perte ont lieu dans tous les groupes d’investisseurs. Les pertes réalisées nettes s’élèvent actuellement à près de -456 millions USD, bien que le rythme des prises de pertes ait commencé à se modérer.

D’un point de vue technique, les limites actuelles du marché restent globalement inchangées, définies par le creux du cycle proche de 60’000 USD et la zone des 80’000 USD à partir de laquelle la récente contraction s’est accélérée. Il convient de noter que le prix est resté confiné dans cette fourchette depuis le 31 janvier, renforçant son importance en tant que structure de négociation dominante.

Le coût de base des détenteurs à court terme, qui représente le prix d’acquisition moyen des nouveaux participants au marché, continue de baisser et se situe actuellement près de 84’000 USD. Historiquement, ce niveau a servi de ligne de démarcation clé entre les conditions haussières et baissières locales. Conjointement avec la moyenne réelle du marché à 78’000 USD, ces zones de prix ont historiquement constitué des seuils importants à reconquérir et à maintenir pour permettre le rétablissement d’une dynamique positive.

Entre 70’000 et 80’000 USD, le profil de volume sur la chaîne reste relativement clairsemé, indiquant une activité de transfert de pièces limitée, le prix ayant traversé rapidement cette zone pendant la baisse. Les zones caractérisées par une faible densité d’offre sont généralement plus faciles à traverser pour le prix, car moins d’investisseurs détiennent des actifs dans cette fourchette. À l’inverse, les grappes d’offre denses ont tendance à créer une plus grande sensibilité aux fluctuations de prix, car un plus grand nombre d’investisseurs est directement affecté par les mouvements marginaux.

Dans l’ensemble, bitcoin a connu une reprise à court terme, affichant sept jours consécutifs de performance positive. Ceci est un événement relativement rare d’un point de vue historique, le prix ayant progressé de la zone des 60’000 USD vers des sommets locaux proches de 74’000 USD. Malgré cette amélioration de la force directionnelle, la structure générale du marché continue de refléter un régime de fluctuation entre 60’000 USD et 80’000 USD, les rejets répétés dans la zone des 70’000 USD renforçant l’importance du niveau de résistance supérieur.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a diminué d’environ -14’300 BTC, tandis que l’intérêt ouvert sur les contrats à terme CME a augmenté d’environ +4’800 BTC, ce qui suggère une légère hausse du positionnement institutionnel. Les liquidations agrégées sur les contrats à terme sur tous les actifs sont restées élevées. Bien qu’inférieures aux niveaux de la semaine précédente, la majorité des clôtures forcées ait concerné des positions courtes, alors que le prix affichait une tendance haussière. Au total, les liquidations ont atteint environ 1,6 milliard USD au cours de la semaine (contre 2,6 milliards USD précédemment).

Du point de vue du positionnement, l’intérêt ouvert a continué de s’accumuler autour de 74’000 USD au cours des deux dernières semaines, suivant de près le récent sommet local. Cette concentration croissante met en évidence les 74’000 USD comme un niveau déclencheur clé. Une cassure soutenue pourrait forcer la liquidation des positions courtes en cours, accélérant potentiellement le prix vers la limite supérieure de la fourchette plus large. À la baisse, l’accumulation progressive de l’intérêt ouvert autour de 62’500 USD renforce encore l’importance de la zone des 60’000 USD en tant que support structurel au sein du régime de fourchette actuel.

Les taux de financement perpétuels (moyenne mobile sur 7 jours) sont restés négatifs, ce qui indique un biais baissier. Cela marque la deuxième semaine consécutive de financement négatif persistant, la plus longue période de ce type depuis le choc des tarifs de Trump. Historiquement, les longues périodes de financement négatif ont coïncidé avec des phases de compression de l’effet de levier et de réajustement plus général du sentiment. À mesure que les positions excédentaires sont progressivement liquidées, ces dynamiques peuvent contribuer à construire les bases pour une meilleure stabilité du marché.

Parallèlement, le taux de base sur 3 mois annualisé du BTC reste faible, à 2,7 %. À l’heure actuelle, la base reste bien en dessous des rendements actuels des bons du Trésor américain, ce qui met en évidence une aversion au risque marquée et une demande modérée d’exposition longue à effet de levier parmi les acteurs du marché.

En se tournant vers les marchés d’options, l’intérêt ouvert pour les options BTC a légèrement diminué d’environ 22’600 BTC, portant le total des positions ouvertes à 483’300 BTC. Dans le même temps, le ratio d’intérêt ouvert put-call sur Deribit a continué de s’atténuer, passant de 0,70 à 0,68. Cela marque un ralentissement significatif de la prédominance des options de vente au cours des deux dernières semaines, le ratio ayant atteint 0,84 le 28 février. La mesure équivalente pour les options IBIT est restée globalement inchangée à 0,66 en fin de semaine. Dans l’ensemble, ces dynamiques indiquent que la demande de protection contre la baisse commence à s’atténuer, suite à l’amélioration récente de la performance des prix.

L’asymétrie 25 deltas s’est encore réduit sur l’ensemble de la structure des échéances cette semaine, indiquant un affaiblissement continu de la demande de protection contre la baisse sur les échéances à court et moyen terme. Néanmoins, les niveaux d’asymétrie restent élevés en valeur absolue, ce qui suggère que, même si la pression de couverture s’atténue légèrement, le positionnement des investisseurs reflète toujours une tendance globalement défensive.

Le GEX total (Total Gamma Exposure, moyenne mobile sur 7 jours) a baissé significativement, passant de 4,5 milliards USD à 2,6 milliards USD. L’exposition gamma agrégée reste profondément négative, indiquant que les courtiers sont toujours structurellement en position courte sur la convexité. La réduction, par contre, de son ampleur indiquerait que l’intensité de l’amplification de la volatilité pourrait commencer à s’atténuer.

La majeure partie du gamma négatif se concentre autour du prix d’exercice de 75’000 USD, ce qui implique que les flux de couverture des courtiers pourraient se transformer en pression d’achat au comptant au-dessus de ce niveau. Il convient de noter que tant les contrats à terme que les options mettent en évidence la fourchette 74’000-75’000 USD comme un niveau de prix important.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning