Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

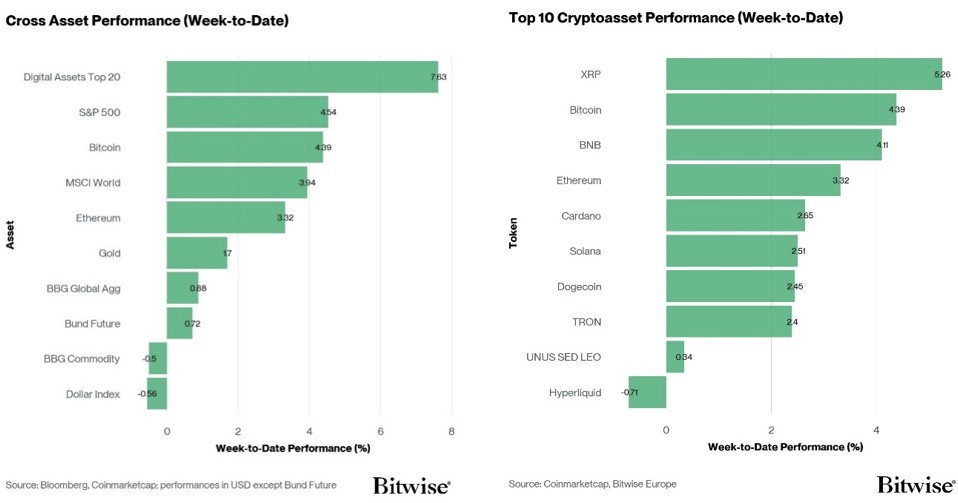

- Performance : Les cryptoactifs et les actions américaines ont surperformé la semaine dernière. Ces deux ont été portés par une amélioration temporaire de l’appétit pour le risque, suite au cessez-le-feu entre les États-Unis et l’Iran. Cependant, la reprise des tensions géopolitiques – en particulier autour du détroit d’Ormuz – devrait maintenir une volatilité élevée des marchés à court terme.

- Notre indice de sentiment des cryptoactifs a atteint son plus haut niveau depuis janvier 2026, indiquant désormais un climat de marché légèrement haussier. Cela reflète une amélioration de la confiance des investisseurs, soutenue en partie par une participation institutionnelle plus forte malgré une pression à la vente persistante sur la chaîne.

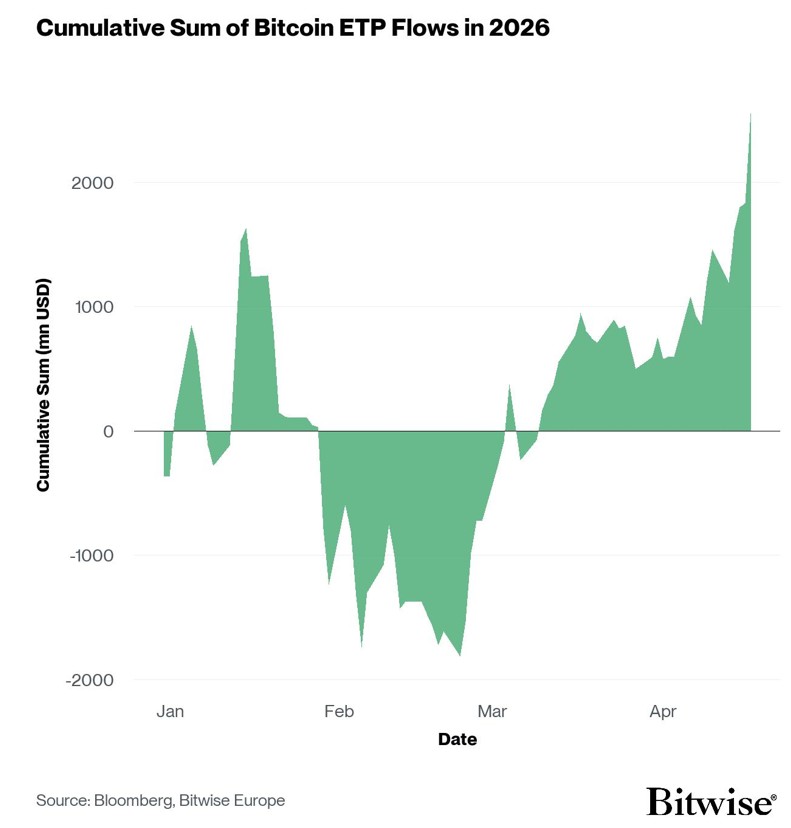

- Graphique de la semaine : La demande institutionnelle pour bitcoin a bondi, les entrées dans les ETF américains atteignant leurs plus hauts niveaux depuis janvier 2026. Les flux cumulés mondiaux des ETP atteignant un plus haut depuis le début de l’année. Combinée à des achats à grande échelle de la part d’entités de trésorerie telles que Strategy, cette demande a dépassé l’offre nouvelle, soulignant un facteur structurel clé favorable au bitcoin.

Graphique de la semaine

Performance

Les cryptoactifs ont surperformé aux côtés des actions américaines, alors qu’un cessez-le-feu temporaire entre les États-Unis et l’Iran a ravivé l’appétit pour le risque à l’échelle mondiale.

Un cessez-le-feu temporaire avant le week-end a permis à l’Iran de rouvrir le détroit d’Ormuz à tous les navires commerciaux pour la période restante. L’Iran l’a de nouveau fermé samedi à la suite d’une matinée chaotique, des préparatifs américains visant à arraisonner des pétroliers liés à l’Iran et de nouvelles tensions.

À ce jour, le détroit reste fermé, aucun pétrolier ne l’ayant traversé depuis la fermeture, selon les données en temps réel fournies par Bloomberg. L’armée américaine a récemment frappé et saisi un navire iranien, ce qui a provoqué des attaques de drones iraniens contre des navires militaires américains. Les pourparlers de paix sont au point mort et le cessez-le-feu doit expirer dans quelques jours. La situation dans le détroit pourrait continuer à alimenter la volatilité sur les marchés à court terme, bien que l’issue reste incertaine.

Cela dit, la demande institutionnelle de bitcoin s’est considérablement accélérée la semaine dernière. Les ETP Bitcoin et les sociétés de trésorerie ont acheté plus que l’offre nouvelle disponible.

Plus précisément, les entrées nettes dans les ETF Bitcoin américains ont atteint leur plus haut niveau depuis janvier 2026. Les flux cumulés vers les ETP Bitcoin ont atteint leur plus haut niveau depuis le début de l’année (graphique de la semaine).

Par ailleurs, les achats des sociétés de trésorerie – principalement via Strategy (MSTR) – se sont également considérablement accélérés, selon les estimations du STRC ATM Tracker de Bitcoin for Corporations.

Si l’on se base uniquement sur les émissions de Strategy STRC de la semaine dernière, Strategy aurait acheté environ 29’460 BTC, ce qui la classerait parmi les 5 plus gros achats de l’histoire de la société. STRC – le véhicule d’actions privilégiées perpétuelles de Strategy – a permis à Strategy d’accélérer ses achats de bitcoin en raison de la forte demande pour ces émissions.

D’après les estimations disponibles, les avoirs en bitcoins de Strategy auraient dépassé ceux de BlackRock dans le cadre de son fonds IBIT. Ceci ferait de Strategy le plus grand détenteur institutionnel de bitcoin au monde selon ce critère, bien que cela n’ait pas encore été officiellement confirmé.

La croissance positive de la demande institutionnelle a quelque peu atténué les variations négatives de la capitalisation réalisée, ce qui implique une pression à la vente persistante sur la chaîne, bien qu’à un rythme plus lent qu’il y a un mois. Les investisseurs doivent noter que la pression à la vente soutenue sur la chaîne reste un frein important et pourrait contrebalancer les signaux positifs de la demande décrits ci-dessus. Les variations de la capitalisation réalisée sont un indicateur de la capitalisation investie sur la chaîne.

Dans ce contexte, il sera intéressant de voir si bitcoin peut regagner le coût de base des ETF bitcoin américains. Le coût de base se situe actuellement autour de 81’000 USD selon nos estimations basées sur les données de flux des ETF de Bloomberg.

À notre avis, cela représente un niveau important. Dans un scénario où le bitcoin franchirait ce seuil, l’investisseur moyen dans un ETF bitcoin américain passerait de pertes latentes à des gains latents. Ceci pourrait constituer un facteur favorable au sentiment du marché — bien qu’il s’agisse là d’un scénario parmi plusieurs autres et qu’il ne faille pas y voir une prévision des performances futures.

Sur le plan macroéconomique, les indices régionaux de la Fed de Philadelphie et de l’Empire State ont tous deux surpris à la hausse en avril, indiquant que la reprise du secteur manufacturier aux États-Unis s’est poursuivie pendant le mois. Cependant, les surprises négatives tant au niveau de l’indice NFIB de confiance des petites entreprises que de l’indice NAHB du marché immobilier, laissent entrevoir une détérioration de la situation des entreprises plus exposées au marché intérieur.

Parmi dix principaux actifs crypto, XRP, bitcoin et BNB ont été les plus performants. Ethereum a sous-performé par rapport au bitcoin.

Sentiment

Notre «indice de sentiment crypto» s’est légèrement amélioré au cours de la semaine, mais est resté dans une fourchette neutre, le détroit d’Ormuz ayant fermé pendant le week-end. Ceci indiquerait que l’attention du marché continue d’être dominée par les incertitudes macroéconomiques et géopolitiques au Moyen-Orient. À l’heure actuelle, 9 indicateurs sur 15 se situent au-dessus de leur tendance à court terme.

L’indice Crypto Fear and Greed, les flux ETP cryptos, la dispersion entre les cryptomonnaies, les entrées sur les bourses de BTC, le STH SOPR du BTC, le STH NUPL du BTC, la volatilité à 1 mois du BTC, l’asymétrie 25 deltas à 1 mois et 25% du BTC, ainsi que l’appétit pour le risque inter actifs ont affiché une dynamique positive.

L’indice Crypto Fear & Greed s’est amélioré, même s’il est actuellement encore au niveau de sentiment «peur», tout en atteignant son plus haut niveau depuis fin janvier 2026. Cela va de pair avec une dispersion plus large des performances, des flux de fonds plus importants, une surperformance accrue des altcoins et un appétit pour le risque inter actifs accru.

La dispersion des performances parmi les cryptoactifs a augmenté la semaine dernière, atteignant 0,37, ce qui démontre une dynamique plus forte et plus généralisée au-delà des altcoins de premier ordre.

Lorsque la dispersion augmente, cela peut indiquer que le marché semble être porté par un ensemble plus diversifié de récits qui, selon notre analyse, a historiquement été associé à des périodes d’appétit pour le risque croissant lors des cycles de marché précédents.

La surperformance des altcoins par rapport au bitcoin a augmenté de 10 points de pourcentage, 30% des altcoins que nous suivons dans l’indice ayant surperformé. Cependant, Ethereum a sous-performé par rapport au bitcoin.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure de l’appétit pour le risque croisé des actifs (CARA), a augmenté pour atteindre 0,74 au cours de la semaine écoulée, signalant des perspectives plus optimistes sur les marchés financiers traditionnels. Cela coïncide avec la surperformance du bitcoin, les investisseurs se tournant davantage vers des actifs plus risqués.

Le positionnement net sur Bitcoin au CME, qui montre la différence entre les contrats à terme longs et «short» sur le Bitcoin au CME, est passé de -9,72 à -8,36. Ceci démontre que la concentration des positions courtes a diminué d’une semaine sur l’autre, contribuant probablement à la surperformance du bitcoin. Cependant, l’exposition « short » reste à des niveaux jamais vus depuis fin 2023. Cela pourrait être considéré comme un marché surchargé, tout renversement de tendance pouvant potentiellement contribuer à une volatilité accrue.

Flux de fonds

Les ETP cryptos ont enregistré d’importants flux nets la semaine dernière sur les produits Bitcoin, Ethereum, les produits thématiques et les produits paniers. Les Altcoins hors ETH ont toutefois enregistré des sorties nettes.

Les ETP cryptos ont enregistré environ +1’270,8 millions USD d’entrées nettes hebdomadaires sur la plupart des types de cryptoactifs, après +932,6 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant 1’092,7 millions USD, dont 925,2 millions USD provenaient des ETF américains.

L’ETF Bitcoin Bitwise (BITB) aux États-Unis a enregistré des entrées nettes totalisant +54,1 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à –3,1 millions USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes de +3,4 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de –79,1 millions USD et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +906,1 millions USD.

Par ailleurs, les ETP Ethereum ont également enregistré des entrées nettes de +282,4 millions de dollars la semaine dernière, dont environ +257,9 millions USD pour les ETF américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -16,7 millions USD, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des entrées nettes de +99,2 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -0,6 million USD.

En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré des entrées nettes de +1,8 million USD, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes de +5,1 millions USD.

Les ETP altcoins hors Ethereum ont enregistré des sorties nettes de -105 millions USD.

Les ETP thématiques et les ETP cryptos de type panier ont enregistré des entrées nettes de +0,7 million USD. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) a enregistré des entrées nettes de +1,3 million USD.

Données on-chain

Bitcoin a atteint 78’500 USD au cours de la semaine, son plus haut niveau depuis début février. Cette hausse a potentiellement été soutenue par l’apaisement initial des inquiétudes concernant le détroit d’Ormuz, ce qui a conduit à un renfort notable dans l’ensemble des actifs risqués, les principaux indices boursiers tels que le S&P 500 atteignant des sommets historiques. Toutefois, les développements récents indiquent que la situation autour du détroit reste incertaine, les tensions persistantes continuant de rendre les marchés sensibles aux chocs géopolitiques.

Le delta du volume au comptant sur les bourses est devenu légèrement positif, atteignant environ +50 millions USD. Il convient de noter que cet indicateur continue d’osciller autour de l’équilibre, passant du territoire positif au territoire négatif, ce qui démontre une certaine incertitude du marché.

La récente remontée des cours s’est accompagnée d’une hausse du volume des flux sur les bourses, passant de 3 milliards USD en début de semaine à environ 4,6 milliards USD, son plus haut niveau depuis début février. Cela suggère que l’amélioration des conditions de prix a entraîné une légère augmentation de l’activité des investisseurs. Toutefois, les volumes restent relativement modérés par rapport aux niveaux observés lors du récent marché haussier, ce qui indique que le sentiment général des investisseurs reste affaibli.

Le stress global des investisseurs reste élevé, la valeur des capitaux investis détenus à perte étaient près de 730 milliards USD (environ 67 % de la capitalisation boursière réalisée). Cela indique qu’une part importante des capitaux déployés reste en perte, malgré le récent ralentissement de la tendance.

La dynamique entre prises de bénéfices et réalisation de pertes reste globalement équilibrée, le bénéfice/perte net réalisé se resserre à environ –121 millions USD, le niveau le moins négatif depuis fin janvier. Cela démontre que le marché se trouve potentiellement à un tournant en termes de liquidité, les entrées et sorties se compensant largement les unes les autres, sans qu’un régime dominé par les gains ou les pertes ne se dessine. Historiquement, de telles périodes d’indécision ont généralement précédé des hausses de volatilité, le marché s’orientant vers une tendance directionnelle plus claire, bien que le calendrier reste incertain.

Bitcoin continue de dominer la structure du marché. Les percentiles de corrélation et de beta (sur 180 jours) au sein de l’ensemble des altcoins restent extrêmement élevés, à 97% et 99% respectivement, indiquant un environnement à facteur unique centré sur bitcoin. Malgré ce leadership interne, le marché des actifs numériques reste très sensible aux forces macroéconomiques plus larges.

Le cours s’est rapproché du coût de base des détenteurs à court terme (STH-CB) à 81’000 USD. Ceci représente le prix d’acquisition moyen des nouveaux participants au marché, ainsi que de la moyenne réelle du marché (TMM) à 78’000 $, qui reflète le coût de base moyen des investisseurs actifs. Historiquement, ces niveaux ont servi de seuils importants qui doivent être reconquis et maintenus pour que la dynamique se rétablisse. Il convient de noter que le marché n’a pas dépassé le STH-CB depuis octobre 2025, ni le TMM depuis fin janvier 2026, ce qui indique que ces niveaux pourraient continuer à agir comme des zones de résistance.

Sur une fourchette plus large, le creux du cycle autour de 60’000 USD continue de définir un support structurel à la baisse, tandis que la zone des 80’000 USD marque la limite supérieure à partir de laquelle la dernière contraction s’est accélérée. Le cours est resté confiné dans cette fourchette depuis le 31 janvier, renforçant son importance en tant que régime de négociation dominant pour l’instant.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a légèrement diminué d’environ -0,88 k BTC. L’intérêt ouvert sur les contrats à terme CME a augmenté d’environ +6,6 k BTC, marquant une hausse modeste par rapport à la semaine précédente. Le positionnement sur les contrats perpétuels offshore est resté globalement stable ou s’est légèrement affaibli, tandis que l’activité sur les plateformes davantage orientées vers les institutionnels a continué de s’intensifier. Les liquidations agrégées sur les contrats à terme ont nettement augmenté. Les liquidations ont atteint environ 3,05 milliards USD au cours de la semaine, contre 2,25 milliards USD précédemment, avec 1,27 milliard USD de liquidations de positions longues et 1,78 milliard USD de liquidations de positions courtes. Ces liquidations et cette légère baisse de l’intérêt ouvert, indiquent un volume important de couverture de positions courtes.

Suite aux annonces géopolitiques positives, y compris l’ouverture du détroit d’Ormuz, BTC a grimpé jusqu’à 78’000 USD. Les poches de liquidité autour de 74’000 USD et 76’000 USD ont été éliminées et par la suite, ont déclenché une vague de liquidations de positions courtes. Ce mouvement s’est ensuite inversé à la suite d’informations selon lesquelles l’Iran pourrait à nouveau fermer le détroit. La liquidité se place désormais autour de 74’000 USD à la baisse et de 79’000 USD à la hausse, laissant au marché une nouvelle fourchette dans laquelle s’échanger.

Les taux de financement perpétuels ont terminé la semaine à -5,1 % en taux annualisé. Les positions sur les contrats à terme sont donc restées prudentes malgré la remontée, la hausse du cours au comptant n’ayant pas réussi à générer une augmentation soutenue des positions longues agressives.

Parallèlement, le taux de base sur 3 mois annualisé du BTC a légèrement baissé pour s’établir autour de 2,32 %. Bien qu’il reste modéré en termes absolus, le taux indique que la courbe des contrats à terme reste prudente et continue de refléter un appétit limité pour intégrer une impulsion haussière plus forte au cours des prochains mois.

Sur les marchés d’options, l’intérêt ouvert des options BTC a augmenté d’environ 32’800 BTC, portant l’intérêt ouvert total à 416’900 BTC. Le ratio put/call de Deribit a légèrement baissé à 0,70 et la mesure équivalente sur les options IBIT a également baissé à 0,64 en fin de semaine.

Dans l’ensemble, ces mouvements démontrent que la demande de protection contre la baisse s’est quelque peu atténuée, en particulier sur les options IBIT, même si l’activité globale sur les options s’est intensifiée. La hausse de l’intérêt ouvert indique un repositionnement, mais la légère baisse des ratios put/call indique que cette nouvelle exposition n’a pas été motivée par une demande accrue de protection.

L’asymétrie 25 deltas s’est légèrement accrue sur l’ensemble de la structure des échéances au cours de la semaine. La prime de protection contre la baisse a quelque peu augmenté, même si les ratios put/call se sont détendus. Cette évolution étant observable sur toutes les échéances, le signal indique une demande légèrement plus ferme de couvertures, plutôt qu’un simple ajustement des positions à court terme.

Le GEX total (Total Gamma Exposure, moyenne mobile sur 7 jours) est passé de 2,5 milliards USD à 3,6 milliards USD. Cela démontre que le positionnement des courtiers s’est à nouveau quelque peu alourdi après la configuration plus légère de la semaine dernière. Concrètement, les flux de couverture pourraient avoir un peu plus de marge de manœuvre pour influencer les mouvements au comptant, même si le marché reste moins tendu mécaniquement qu’au cours des périodes antérieures où le GEX était nettement plus élevé.

L’exposition gamma est majoritairement négative, se concentrant toujours autour des prix d’exercice de 74’000 à 76’000 dollars. Cela correspond étroitement à la principale zone de liquidité et de sensibilité des prix, renforçant leur importance en tant que zones où les mouvements peuvent devenir plus instables. En revanche, le gamma positif s’est déplacé vers le haut, vers la zone de 82’000 à 85’000 USD, ce qui indique que tout flux de stabilisation des courtiers se situe désormais bien au-dessus des niveaux au comptant actuels.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning