Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Points clés de la semaine

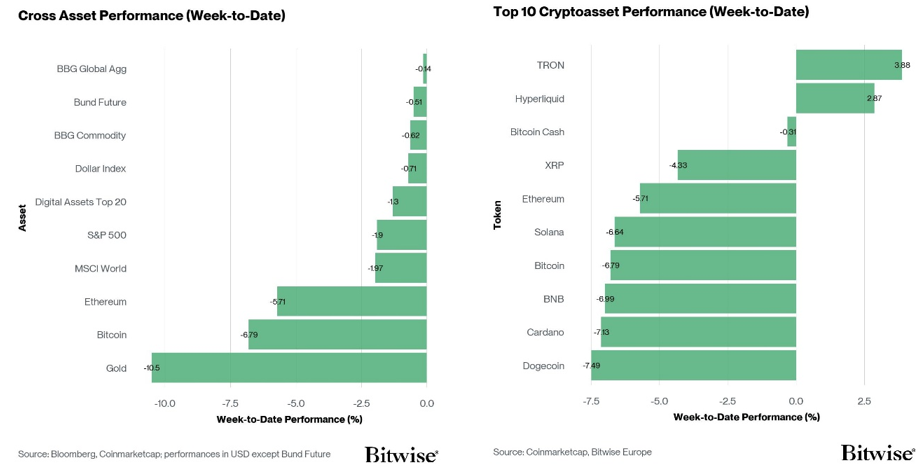

- Performance : les cryptoactifs ont sous-performé, tout comme l’or, dans un contexte de réduction généralisée des risques. Bitcoin reflète déjà les risques de récession, limitant sa baisse ;

- Notre indice de sentiment des cryptoactifs s’est encore détérioré et signale désormais un regain de pessimisme, reflétant l’incertitude macroéconomique, la hausse des couts de l’énergie et le resserrement des conditions financières.

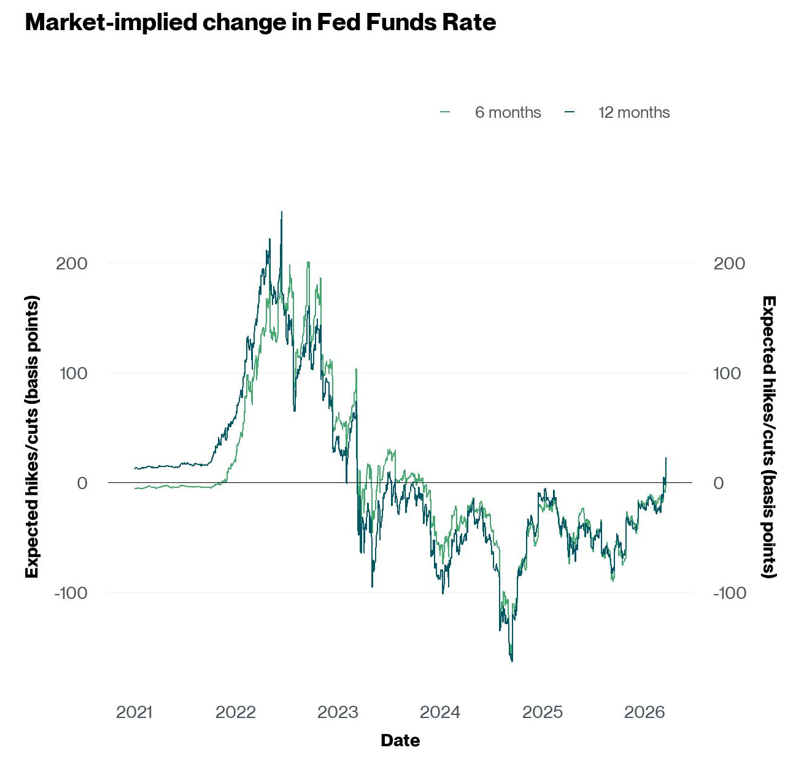

- Graphique de la semaine : Les marchés des taux ont fortement réévalué leurs prévisions – passant des baisses des taux d’environ 2,5 à des hausses potentielles en 2026 – soulignant un changement significatif vers une politique monétaire plus restrictive, sous l’effet d’une inflation persistante et de chocs énergétiques.

Graphique de la semaine

Performance

Les marchés financiers et les marchés crypto continuent d’être dominés par les développements géopolitiques au Moyen-Orient.

La semaine dernière, bitcoin et les autres principaux cryptoactifs ont continué à sous-performer, tout comme d’autres actifs majeurs tels que les actions américaines et même l’or. L’or a subi sa pire performance hebdomadaire depuis 1983, dans un contexte qui semble refléter un comportement général de réduction des risques de la part des investisseurs sur l’ensemble des actifs.

L’épicentre des turbulences actuelles reste les prix du pétrole brut. Les prix ont continué à grimper la semaine dernière alors que la situation dans le détroit d’Ormuz et la crise d’approvisionnement énergétique qui en découle, restaient sans solution. Au moment de la rédaction de ce rapport, aucun pétrolier ne traversait officiellement le détroit, d’après les données maritimes (en temps réel) fournies par Bloomberg.

Dans ce contexte, la réunion du FOMC de la semaine dernière s’est déroulée sans incident. La Fed a maintenu ses taux entre 3,5% et 3,75%, sans modification importante de ses indications prospectives – juste une continuation de sa position de dépendance des données et une légère baisse du nombre de réductions attendues cette année.

Les prévisions officielles d’inflation ont été revues à la hausse – l’inflation PCE étant désormais estimée à 2,7% pour 2026 – en raison des tarifs et de la récente flambée des prix du pétrole liée aux perturbations au Moyen-Orient. Jérome Powell a pourtant qualifié l’impact énergétique de «principalement transitoire» et s’attend à ce que l’inflation sous-jacente ralentisse, à mesure que l’inflation des biens se tempère. Dans l’ensemble, la Fed reste patiente, surveillant de près l’évolution des prix de l’énergie, mais sans céder à la panique: son objectif à long terme de 2% reste inchangé.

Dans le même temps, les marchés des taux ont déjà commencé à intégrer la possibilité de hausses en raison des prix de l’énergie et de l’inflation, qui pourraient contraindre la Fed à resserrer sa politique monétaire plus tard dans l’année. En effet, en février, les marchés des taux se positionnaient encore sur une perspective d’environ 2,5 baisses avant décembre 2026. Aujourd’hui, ils ont commencé à anticiper des hausses de taux en 2026 pour la première fois depuis mi-2023 (Graphique de la semaine).

L’un des principaux facteurs est les données sur l’inflation. La semaine dernière, les données sur l’inflation des prix à la production aux États-Unis se sont révélées nettement supérieures aux prévisions du consensus. Il y a de fortes chances que les données sur l’inflation continuent de surprendre à la hausse au cours des prochains mois en raison de la hausse des prix de l’énergie. Ceci pourrait entraîner une nouvelle réévaluation des anticipations de hausse des taux.

Bien que la Fed n’ait annoncé aucune hausse de taux, cette réévaluation des anticipations de politique monétaire resserre déjà de facto les conditions financières. Ceci pèse tant sur les marchés financiers traditionnels que sur les cryptoactifs.

Au moment de la rédaction, les contrats à terme sur les fonds fédéraux anticipent déjà une probabilité de 52% d’une hausse de 25 points de base des taux de la Fed d’ici la fin de 2026. Pour les autres grandes devises, les marchés des taux ont réévalué leurs anticipations de manière encore plus agressive. Les marchés des taux anticipent actuellement que la BCE et la Banque d’Angleterre relèveront leurs taux à trois reprises en 2026, respectivement.

La hausse des prix de l’énergie et les anticipations d’un resserrement de la politique monétaire augmentent déjà les probabilités d’une récession. Selon les dernières cotes de paris de Kalshi, une récession aux États-Unis est prévue pour 2026 avec une probabilité de 37%. Les économistes interrogés par le Wall Street Journal s’attendent à ce qu’un prix du pétrole qui se maintient autour de 138 USD, puisse potentiellement déclencher une récession.

Les fortes hausses des prix réels (ajustés à l’inflation) du pétrole ont historiquement constitué un indicateur fiable des récessions aux États-Unis. La dernière flambée des prix du pétrole est déjà la quatrième des plus importantes jamais enregistrées, (comparé aux pics de 1974, 1990 et 2008).

En résumé, plus la fermeture du détroit et la crise énergétique perdurent, plus le risque de récession est élevé. Ceci est en raison d’une inflation plus importante, d’une baisse des dépenses des consommateurs et des entreprises, et l’attente d’un resserrement de la politique monétaire.

Cela dit, comme nous l’avons souligné dans notre précédent rapport «Bitcoin Macro Investor», nous estimons que bon nombre de «mauvaises nouvelles» semblent déjà être prises en compte dans le prix de bitcoin, même si les marchés devraient rester très volatils et que des risques de baisse persistent à court terme. D’après ce modèle quantitatif, notre analyse démontre que bitcoin pourrait avoir partiellement intégré les risques de récession suite à une chute de 50%, bien que des risques de baisse subsistent et que cette évaluation reste ouverte à une grande incertitude.

Parallèlement, la demande institutionnelle de bitcoins via les ETP et les sociétés de trésorerie s’est à nouveau accélérée malgré la persistance des incertitudes géopolitiques. Plus précisément, les institutions (ETP bitcoin et sociétés de trésorerie) ont acheté 77’000 BTC au cours des 30 derniers jours, tandis que la nouvelle offre de bitcoins n’a augmenté que de 13’100 BTC. Les institutions ont donc acheté environ 5,9 fois la nouvelle offre de bitcoins. Toutes choses égales par ailleurs, ce schéma de demande institutionnelle pourrait soutenir bitcoin, bien que les flux de demande puissent s’inverser et ne garantissent pas la stabilité des prix.

Parmi les dix principaux actifs crypto, TRON, Hyperliquid et Bitcoin Cash ont été les plus performants.

La surperformance des altcoins par rapport à bitcoin a légèrement diminué la semaine dernière, mais est restée relativement élevée. 60 % de nos altcoins suivis parvenant à surperformer bitcoin sur une base hebdomadaire. Ethereum a également surperformé bitcoin, la semaine dernière.

Sentiment

Notre «indice de sentiment crypto» s’est détérioré la semaine dernière et signale à nouveau un sentiment négatif. Cela va de pair avec la baisse de l’indice Crypto Fear and Greed, ainsi qu’avec nos indices Crypto Dispersion et Altseason, qui démontrent une faiblesse généralisée dans l’ensemble du secteur des cryptomonnaies. À l’heure actuelle, 3 indicateurs sur 15 sont au-dessus de leur tendance à court terme.

La semaine dernière, les entrées sur les bourses de BTC, le STH SOPR du BTC et l’indice Altseason ont montré une dynamique positive.

L’indice Crypto Fear & Greed continue d’indiquer un niveau de sentiment de «peur extrême», après avoir inversé deux semaines de gains de sentiment, atteignant son deuxième niveau le plus bas en un mois.

La dispersion des performances parmi les cryptoactifs a légèrement diminué la semaine dernière, s’établissant à 0,23. Une baisse de la dispersion peut indiquer que le marché semble être guidé par un ensemble moins diversifié de facteurs. Ce qui, selon notre analyse, a historiquement été associé à des périodes de baisse de l’appétit pour le risque lors des cycles de marché précédents.

La surperformance des altcoins par rapport à bitcoin a quelque peu diminué la semaine dernière, avec 60% des altcoins que nous suivons dans l’indice. Bien qu’elle reste relativement élevée, cette baisse suggère un renforcement du BTC par rapport à ses pairs altcoins.

De manière générale, la baisse de la surperformance des altcoins peut être le signe d’une diminution de l’appétit pour le risque sur les marchés des cryptoactifs.

Le sentiment sur les marchés financiers traditionnels, mesuré par notre mesure interne de l’appétit pour le risque croisé des actifs (CARA), est passé de valeurs négatives à 0,07 au cours de la semaine dernière, ce qui signale un sentiment positif sur les marchés financiers traditionnels. Cette divergence par rapport au sentiment et à l’évolution des cours du BTC et des cryptomonnaies démontre que les cryptoactifs ont été surévalués dans ce contexte de marché incertain, suite à la surperformance des dernières semaines.

Le positionnement net sur bitcoin au CME, qui montre la différence entre les contrats à terme longs et courts sur bitcoin au CME, a baissé de –5,97 à –7,46. Cela montre que les institutions ont mené la baisse cette semaine. Cependant, ce niveau est le plus négatif depuis fin 2023, ce qui pourrait servir d’indicateur contrariant si ces positions venaient à se dénouer.

Flux de fonds

Les ETP cryptos ont enregistré des entrées nettes la semaine dernière sur les produits Bitcoin et Altcoins hors ETH. Ils ont toutefois enregistré des sorties nettes sur les produits Ethereum, les produits paniers et thématiques.

Les ETP cryptos ont enregistré environ -2,8 millions USD de sorties nettes sur l’ensemble des types de cryptoactifs, après +963,8 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont enregistré des entrées nettes totalisant +152,2 millions de dollars la semaine dernière, dont +95,2 millions de dollars d’entrées nettes liées aux ETF américains.

Aux États-Unis, l’ETF Bitwise Bitcoin (BITB) a enregistré des sorties nettes s’élevant à -21,3 millions de dollars. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des sorties nettes équivalentes à -0,8 million de dollars, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a enregistré des entrées nettes de +2,2 millions de dollars.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -24,3 millions de dollars et l’iShares Bitcoin Trust (IBIT) a enregistré des entrées nettes d’environ +190,6 millions de dollars.

Par ailleurs, les ETP Ethereum ont enregistré des sorties nettes de 176,1 millions de dollars la semaine dernière, dont environ 173,8 millions de dollars pour les ETF américains.

Le Grayscale Ethereum Trust (ETHE) a enregistré des sorties nettes de -16,9 millions de dollars, tandis que l’iShares Ethereum Trust (ETHA) a enregistré des sorties nettes de -69,6 millions de dollars.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de 10,5 millions de dollars. En Europe, le Bitwise Physical Ethereum ETP (ZETH) a enregistré de légères sorties nettes de -0,9 million de dollars, tandis que le Bitwise Ethereum Staking ETP (ET32) a enregistré des entrées nettes de +2,3 millions de dollars.

Les ETP altcoins hors Ethereum ont enregistré des entrées nettes de +26,1 millions de dollars la semaine dernière.

Les ETP thématiques et les ETP cryptos de type panier ont enregistré des sorties nettes de -5 millions de dollars au total. L’ETP Bitwise MSCI Digital Assets Select 20 (DA20) n’a enregistré aucun mouvement, avec un solde global de +/-0,0 million de dollars.

Données «on-chain»

Après avoir atteint un plus haut local proche de 76’000 USD en début de semaine, bitcoin a reculé vers 68’500 USD dans un contexte d’escalade des tensions géopolitiques entre les États-Unis et l’Iran. La hausse de l’incertitude macroéconomique qui en a résulté a contribué à un mouvement général vers l’aversion au risque sur l’ensemble des marchés des actifs numériques.

Malgré ce recul, la structure quotidienne du marché continue de refléter une succession de plus hauts et de plus bas depuis le début du mois, indiquant une amélioration progressive de la dynamique sous-jacente. Cela dit, la fragilité actuelle du marché et les incertitudes géopolitiques persistantes rendent cette tendance extrêmement vulnérable à toute perturbation.

Le delta du volume au comptant sur les bourses est revenu à un niveau neutre après une hausse notable de la pression acheteuse en début de semaine. Cela indique un équilibre persistant entre acheteurs et vendeurs, ce qui renforce l’incertitude qui règne parmi les acteurs du marché. Parallèlement, les entrées et sorties globales sur les bourses se sont réduites à environ 3,2 milliards de dollars, ce qui représente le niveau d’activité le plus bas depuis octobre 2024. Dans l’ensemble, ces signaux suggèrent que la participation des investisseurs reste modérée et que le sentiment général est globalement en berne.

Le stress global des investisseurs reste également élevé. La valeur des capitaux investis actuellement détenus à perte est estimée à près de 829 milliards de dollars (environ 76 % de la capitalisation boursière réalisée). Il convient de noter qu’une part comparable du capital était en perte à la fin janvier 2026, alors que le prix au comptant s’échangeait à un niveau nettement plus élevé, proche de 82’200 USD, contre environ 68’500 USD aujourd’hui. Cela indique que l’offre génératrice de pertes a continué de se répartir au cours des derniers mois, ce qui implique une amélioration progressive du bilan global des investisseurs, les détenteurs les plus fragiles sortant du marché et les plus solides absorbant l’offre.

Malgré des pertes latentes substantielles parmi l’ensemble des investisseurs, le résultat net réalisé continue de s’atténuer, se contractant à environ –245 millions de dollars, ce qui représente une nette amélioration par rapport aux –1,3 milliard de dollars enregistrés lors de la correction du 5 février. Cette dynamique reflète une prise de bénéfices toujours faible mais stable, parallèlement à une baisse progressive des pertes réalisées, les investisseurs s’adaptant au régime de prix actuel. Une compression similaire est observable dans l’activité des flux boursiers, ce qui suggère que l’engagement des investisseurs et la liquidité se consolident dans cette fourchette, des conditions qui ont historiquement précédé des phases d’expansion de la volatilité locale.

La capitalisation boursière des altcoins s’est également stabilisée après la récente baisse. La capitalisation boursière totale, actuellement proche de 473 milliards de dollars, est restée globalement inchangée au cours des six dernières semaines et oscille désormais étroitement autour de sa moyenne à long terme, proche de 465 milliards de dollars. Cela renforce l’idée que les anticipations à terme restent très incertaines, plusieurs indicateurs clés du marché revenant vers l’équilibre. Une telle dispersion du consensus du marché peut contribuer à une volatilité épisodique, le prix cherchant à se diriger dans une direction précise.

Les niveaux de prix clés restent inchangés. Le plus bas du cycle, proche de 60’000 USD, continue de définir le support structurel à la baisse, tandis que la zone des 80’000 USD marque la limite supérieure à partir de laquelle la dernière contraction s’est accélérée. Le prix est resté confiné dans cette fourchette depuis le 31 janvier, renforçant son importance en tant que régime de négociation dominant.

Contrats à terme, options et contrats perpétuels

Au cours de la semaine écoulée, l’intérêt ouvert sur les contrats à terme perpétuels BTC a augmenté d’environ +4’800 BTC, tandis que celui sur les contrats à terme CME a progressé d’environ +3’600 BTC, ce qui suggère une légère hausse du positionnement institutionnel. Les liquidations agrégées sur les contrats à terme sur tous les actifs sont restées élevées, bien qu’inférieures aux niveaux extrêmes observés la semaine précédente. Les liquidations de positions courtes ont dominé en début de période alors que le prix remontait. Par la suite les liquidations de positions longues sont devenues plus fréquentes vers la fin, à mesure que la dynamique s’essoufflait. Au total, les liquidations ont atteint environ 2,3 milliards USD au cours de la semaine (contre 1,6 milliard USD précédemment).

Le positionnement continue de se renforcer autour de 68’000 USD, ce qui correspond globalement aux niveaux de prix actuels. Une cassure décisive sous cette zone pourrait accroître le risque d’un «long squeeze», susceptible d’accélérer la dynamique baissière. À la hausse, des poches résiduelles d’encours de contrats à terme restent concentrées autour des 76’000 USD. Une part substantielle de l’effet de levier dans la fourchette 74’000 USD – 75’000 USD ayant déjà été liquidée lors du récent mouvement haussier.

Les taux de financement perpétuels (moyenne mobile sur 7 jours) indiquent un positionnement de plus en plus équilibré sur les contrats à terme. Cela reflète une synchronisation plus large entre les marchés «on-chain», au comptant et dérivés, plusieurs indicateurs directionnels convergeant vers leurs points médians respectifs.

Parallèlement, le taux de base sur 3 mois annualisé du BTC reste faible, à 2,3%. Il reste bien en dessous des rendements actuels des bons du Trésor américain à court terme, soulignant une aversion au risque persistante et une demande modérée pour les positions longues.

En se tournant vers les marchés d’options, l’intérêt ouvert pour les options BTC a légèrement diminué d’environ -18’500 BTC, portant l’intérêt ouvert total à 505’600 BTC. Le ratio d’intérêt ouvert put-call sur Deribit a continué de s’atténuer, tombant à 0,67. La mesure équivalente sur les options IBIT a également légèrement baissé à 0,65 en fin de semaine.

Dans l’ensemble, ces évolutions démontrent que la demande de protection contre la baisse commence à s’atténuer. Il convient de noter que les positions sur les deux plateformes se rapprochent désormais de la parité, une configuration relativement rare qui indique un alignement croissant entre les acteurs des options crypto-natives et institutionnels.

L’asymétrie 25 deltas s’est raffermi sur l’ensemble de la structure des échéances. Ceci indique une légère augmentation de la demande de protection contre la baisse sur les échéances à court et moyen terme alors que les prix faiblissaient. Néanmoins, les niveaux d’asymétrie restent globalement au même niveau qu’au mois dernier.

Le GEX total (Total Gamma Exposure, moyenne mobile sur 7 jours) a fortement augmenté, passant de 2,6 milliards USD à 5,8 milliards USD. Les courtiers resteraient donc structurellement en position courte sur la convexité, indiquerait que l’intensité de l’amplification de la volatilité pourrait être en hausse.

La majeure partie du gamma négatif reste entre 50’000 et 79’000 USD. Des nœuds gamma négatifs notables persistent près de 60’000, 68’000 et 75’000 USD, mettant en évidence ces régions comme des zones potentielles de sensibilité accrue aux prix. À l’inverse, des poches de gamma positif sont observées près de 66’000 – 67’000 USD et autour de 71’000 USD, ce qui pourrait avoir des effets stabilisateurs à court terme si les prix évoluent dans ces niveaux.

Communication à caractère promotionnel. Les informations contenues dans le présent Document sont fournies à des fins d’information et de pédagogie. Elles ne constituent ni un conseil en investissement, ni une recommandation personnalisée, ni une sollicitation en vue d’acheter ou de vendre un instrument financier.

Le présent Document (qui peut prendre la forme d’une présentation, d’un communiqué de presse, d’une publication sur les réseaux sociaux, d’un article de blog, d’une communication audiovisuelle ou d’un support similaire – ci-après le « Document ») est émis par Bitwise Europe GmbH (« BEU » ou l’« Émetteur »).

Bitwise Europe GmbH est constituée selon le droit allemand et agit en qualité d’émetteur des produits négociés en bourse (« Exchange Traded Products » ou « ETP ») mentionnés dans le présent Document. Les ETP sont émis sur la base d’un prospectus de base et de conditions définitives, susceptibles d’être complétés. Un prospectus a été publié ou, le cas échéant, sera publié conformément au Règlement (UE) 2017/1129. Les investisseurs peuvent obtenir gratuitement le prospectus de base, les conditions définitives applicables ainsi que tout supplément éventuel sur le site www.bitwiseinvestments.eu/fr

L’approbation d’un prospectus par l’autorité compétente ne constitue ni une approbation ni une recommandation des instruments financiers concernés.

Capital à risque. Les crypto-actifs sont des actifs hautement volatils et présentent un risque élevé. La valeur des investissements dans des crypto-actifs ou dans des ETP liés aux crypto-actifs peut fluctuer fortement à la hausse comme à la baisse et les investisseurs peuvent perdre tout ou partie de leur capital investi.

Les ETP liés aux crypto-actifs sont des instruments financiers complexes et peuvent ne pas convenir à tous les investisseurs. Ils peuvent exposer les investisseurs à des risques spécifiques, notamment un risque de crédit de l’émetteur, un risque de liquidité, des risques opérationnels ainsi que des risques liés au fonctionnement, à la réglementation et à la valorisation des marchés des crypto-actifs sous-jacents.

Aucun mécanisme de garantie du capital ne s’applique. Selon la juridiction et le mode de détention, les investisseurs peuvent ne bénéficier d’aucun mécanisme public d’indemnisation ou de protection des investisseurs.

Les performances passées ne constituent pas un indicateur fiable des performances futures. Toute déclaration prospective reflète des hypothèses et des anticipations et ne constitue pas une garantie de résultats futurs.

Limites analytiques importantes : Les observations et analyses présentées dans le présent Document reposent sur des configurations historiques de marché et des corrélations de données susceptibles de ne pas se reproduire ou de ne pas se poursuivre dans des conditions de marché futures. Les corrélations passées entre flux de capitaux et indicateurs de performance ne constituent pas des indicateurs fiables de performance future et ne doivent pas être extrapolées comme des éléments prédictifs. Des risques baissiers significatifs demeurent présents à tous les horizons d’investissement, indépendamment des indicateurs actuels de sous-valorisation ou de signaux techniques favorables. Les résultats de modèles, calculs de juste valeur et évaluations quantitatives sont soumis à des incertitudes importantes et à des limites méthodologiques et ne doivent pas être considérés comme le seul fondement d’une décision d’investissement. Les investisseurs doivent procéder à leur propre analyse indépendante et prendre en compte plusieurs facteurs au-delà du périmètre de la présente analyse.

Avant toute décision d’investissement, les investisseurs doivent lire attentivement le prospectus de base, les conditions définitives applicables et notamment la section intitulée « Avertissements ». Une décision d’investissement doit tenir compte de la situation personnelle de l’investisseur, de ses objectifs, de son horizon d’investissement et de sa capacité à supporter des pertes potentielles. Le cas échéant, il convient de solliciter un conseil indépendant en matière financière, fiscale et juridique.

Un avertissement détaillé sur les risques applicables aux ETP liés aux crypto-actifs est disponible à l’adresse suivante : www.bitwiseinvestments.eu/fr/risk-warning