Naviguer avec succès sur les marchés du bitcoin et des cryptoactifs

Principaux points de la semaine

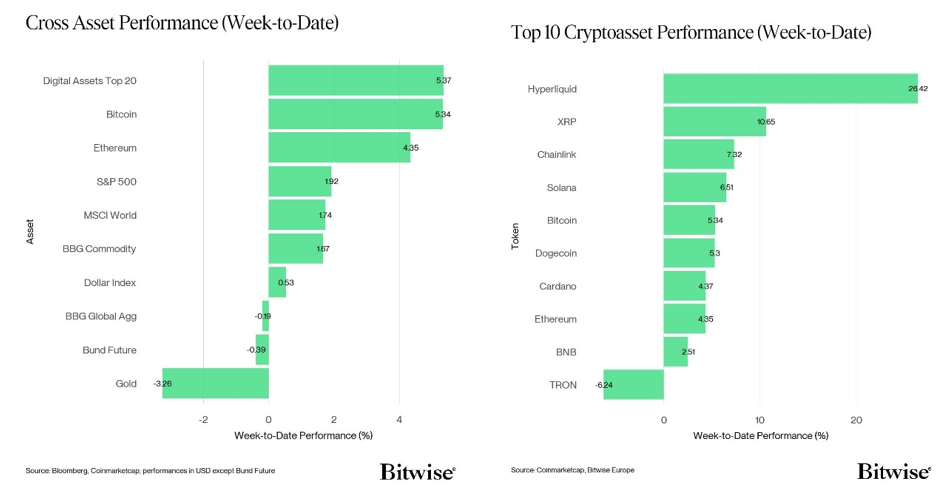

- Les cryptoactifs ont de nouveau surperformé les actifs traditionnels alors que l’appétit pour le risque est revenu et qu’une rotation potentielle de l’or vers Bitcoin semble être en cours.

- Notre indice de confiance des cryptoactifs est redevenu légèrement haussier. L’amélioration du sentiment des cryptoactifs reflète en grande partie le sentiment haussier sur les marchés des dérivés BTC – des flux importants sur les options d’achat BTC, des liquidations de contrats à terme «short», une distorsion positive et une augmentation des taux de financement ont fait grimper le sentiment.

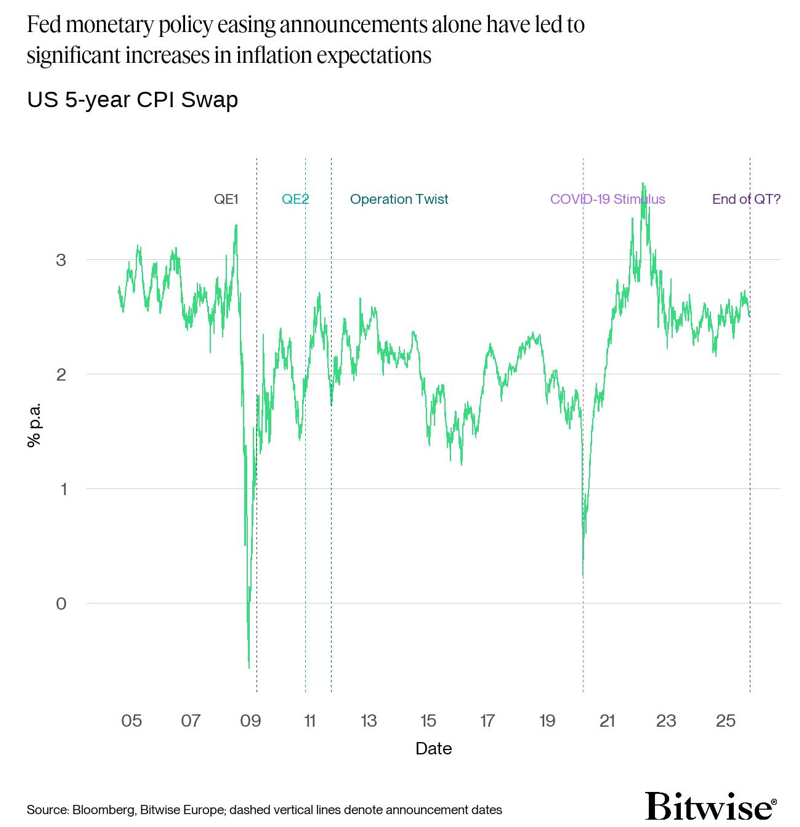

- Graphique de la semaine: Les annonces d’assouplissement de la Fed ont à elles seules entraîné des augmentations significatives des anticipations d’inflation (swaps sur le CPI) en raison d’une anticipation de la croissance des liquidités plus élevée. Les marchés ont tendance à anticiper les décisions sur la politique monétaire, ce qui est également de bon augure pour les cryptoactifs rares comme Bitcoin.

Graphique de la semaine

Performance

Les cryptoactifs ont de nouveau surperformé les actifs traditionnels alors que l’appétit pour le risque est revenu et qu’une rotation potentielle de l’or vers Bitcoin semble être en cours.

Bitcoin a surperformé l’or d’environ +860 points de base. Dans notre précédent rapport Crypto Market Compass, nous avons souligné que seule une petite rotation de capital d’or vers Bitcoin pourrait avoir des effets très significatifs sur le prix du Bitcoin en raison de la taille du marché de l’or.

Nous pensons que cette rotation de capital devrait se poursuivre, surtout si l’on considère le retour d’appétit pour le risque en raison d’une reprise générale du cycle économique (américain), qui tend à soutenir les actifs à risque comme Bitcoin. Comme souligné ici, l’amélioration de l’appétit pour le risque interactifs a tendance à être associée à une surperformance du Bitcoin par rapport à l’or.

Le retour de l’appétit pour le risque à l’échelle mondiale est soutenu par l’assouplissement continu de la politique monétaire des banques centrales du monde entier, en particulier de la Fed. En fait, le nombre de baisses de taux globales au-delà des 24 derniers mois est déjà plus élevé qu’après Covid. Les baisses nettes de taux d’intérêt des grandes banques centrales laissent présager une amélioration continue du cycle économique américain , ce qui devrait être globalement de très bon augure pour l’appétit pour le risque.

Cette amélioration semble déjà être en cours, car notre indice interne de sentiment des cryptoactifs est redevenu légèrement haussier. Elle reflète en grande partie le sentiment haussier sur les marchés des dérivés BTC – des flux importants sur les options d’achat BTC, des liquidations de contrats à terme « short », une distorsion positive et une augmentation des taux de financement ont fait grimper le sentiment.

De plus, le FOMC est sur le point de se réunir ce 29 octobre. Au moment de la rédaction de ce rapport, les contrats à terme évaluent à environ 97% la probabilité d’une nouvelle baisse de taux de 25 points de base ce mois-ci et à 98% la probabilité d’une autre baisse de 25 points de base jusqu’à la fin de l’année (50 points de base au total).

En outre, les grandes banques comme Bank of America et JP Morgan s’attendent à ce que la Fed mette fin au resserrement quantitatif («QT») ce mois-ci, c’est-à-dire qu’elle mette fin à la réduction des avoirs obligataires de la Fed et qu’elle recommence à acheter des obligations et à fournir à nouveau des liquidités.

Ce qu’il faut retenir, c’est que les annonces d’assouplissement de la Fed ont à elles seules entraîné des augmentations significatives des anticipations d’inflation (swaps IPC) en raison d’une anticipation de la croissance des liquidités plus élevée (graphique de la semaine). Les marchés ont tendance à anticiper les décisions de politique monétaire bien à l’avance.

L’annonce de la fin du QT entraînerait très probablement une nouvelle accélération des anticipations d’inflation et, par dérivation, une baisse des rendements réels, signalant un assouplissement significatif des conditions financières, ce qui est généralement de bon augure pour les cryptoactifs rares comme Bitcoin, comme le souligne notre dernier rapport Bitcoin Macro Investor.

L’évolution positive du conflit commercial entre les États-Unis et la Chine pourrait également raviver encore plus l’appétit pour le risque.

Quoi qu’il en soit, nous continuons à attendre à une amélioration des prévisions de croissance et de l’appétit pour le risque en raison de l’assouplissement continu de la politique monétaire, ce qui devrait prolonger le marché haussier actuel des cryptoactifs jusqu’en 2026.

Parmi les 10 premiers actifs crypto, Hyperliquid, XRP et Chainlink ont été les plus performants.

Dans l’ensemble, la surperformance des altcoins par rapport à Bitcoin est restée faible la semaine dernière, avec seulement 30% de nos altcoins suivis parvenant à surperformer Bitcoin sur une base hebdomadaire. Ethereum a légèrement sous-performé Bitcoin la semaine dernière.

Sentiment

Notre «Cryptoasset Sentiment Index» interne a affiché un sentiment très baissier jusqu’à dimanche, mais a finalement rebondi. À l’heure actuelle, 7 indicateurs sur 15 sont au-dessus de leur tendance à court terme, contre seulement 3 la semaine précédente.

Les flux sortants des échanges spot, le volume Put-Call, la dominance de la liquidation des contrats à terme longs, l’asymétrie 25D à 1 mois, le taux de financement, le SOPR STH et les mesures du beta des fonds spéculatifs crypto ont montré une dynamique positive.

L’indice Crypto Fear & Greed signale un niveau de sentiment «neutre» en ce début de semaine. Ce changement n’est pas rare puisque l’indice a passé la majorité du mois dernier entre «Neutre» et «Peur».

La dispersion des performances entre les cryptoactifs a légèrement augmenté, signalant que si les altcoins ont continué d’être fortement corrélés à Bitcoin, il s’agit d’une mesure à surveiller.

La confiance sur les marchés financiers traditionnels, telle que mesurée par notre mesure interne de l’appétit pour le risque multi-actifs (CARA), s’est également améliorée, passant de 0,1 à 0,44. Il s’agit d’une divergence notable entre le sentiment de la finance traditionnelle et celui des cryptoactifs qui doit être surveillée de près.

Flux de fonds

Alors que les flux hebdomadaires de capital vers les ETP crypto ont continué de ralentir, les flux entrants sur les ETP Bitcoin et les produits «Basket & Thematic» suggèrent toujours une allocation stable. Cela coïncide avec une légère augmentation de la dispersion des performances, ce qui indique que les corrélations restent élevées, mais que les divergences commencent à se creuser.

Les ETP crypto ont enregistré environ +416,1 millions USD d’entrées nettes hebdomadaires sur tous les types de cryptoactifs, après +1’699,6 millions USD d’entrées nettes la semaine précédente.

Les ETP Bitcoin ont continué à enregistrer des entrées totalisant +532,6 millions USD, dont +446,4 millions USD d’entrées nettes étaient liées aux ETF américains.

L’ETF Bitwise Bitcoin (BITB) aux États-Unis a connu des entrées nettes, totalisant +39,5 millions USD. En Europe, l’ETP Bitwise Physical Bitcoin (BTCE) a enregistré des entrées nettes équivalentes à +0,3 million USD, tandis que l’ETP Bitwise Core Bitcoin (BTC1) a connu des entrées nettes de +8,6 millions USD.

Le Grayscale Bitcoin Trust (GBTC) a enregistré des sorties nettes de -117,1 millions USD. L’iShares Bitcoin Trust (IBIT), cependant, a connu des entrées nettes d’environ +324,3 millions USD.

Pendant ce temps, les flux vers les ETP Ethereum sont devenus négatifs la semaine dernière, avec environ -177,3 millions USD de sorties nettes.

Les ETF américains ont également enregistré des sorties nettes d’environ -243,9 millions USD au total. Le Grayscale Ethereum Trust (ETHE), a enregistré des sorties nettes de -26 millions USD.

L’ETF Bitwise Ethereum (ETHW) aux États-Unis a enregistré des sorties nettes de -8,8 millions USD. En Europe, l’ETP Bitwise Physical Ethereum (ZETH) a enregistré des sorties nettes de -9,7 millions USD tandis que l’ETP Bitwise Ethereum Staking (ET32) a enregistré des entrées nettes de +4,2 millions USD.

Les ETP Altcoin ex Ethereum ont connu des sorties nettes de -5,7 millions USD. Les ETP crypto thématiques et paniers ont toutefois enregistré des entrées nettes de +66,6 millions USD au total. Le Bitwise MSCI Digital Assets Select 20 ETP (DA20) n’a pas connu de flux (+/- 0 mn USD).

L’exposition mondiale des fonds spéculatifs crypto à Bitcoin a légèrement diminué la semaine dernière. Leur beta sur 20 jours a diminué à environ 0,66 à la clôture de dimanche, contre 0,68 la semaine précédente.

Données «on-chain»

La pression à la vente a considérablement diminué, les achats au comptant intra journaliers moins les ventes clôturant la semaine à environ -835,5 millions de dollars, contre -2,46 milliards de dollars la semaine précédente. Cela indique que les ventes nettes spot ont considérablement diminué, même si les flux restent globalement légèrement négatifs.

Les «whales» Bitcoin (entités détenant au moins 1k BTC) restent largement inactives, le HODLing et les ventes étant globalement équilibrés. Cette position neutre suggère un certain degré d’incertitude au sein de la cohorte alors que le marché continue de chercher une direction claire.

Sur la base des données récentes de Glassnode, la tendance générale à la baisse des réserves de Bitcoins détenues en bourse reste intacte. Le niveau actuel s’élève à 2,863 millions de BTC, soit environ 14,4% de l’offre totale en circulation, une augmentation de 30 points de base par rapport à la semaine précédente.

Le marché montre des signes notables de reprise, ayant récupéré à la fois la moyenne mobile (200 jours) à 109’000 $ et la base de coût des détenteurs à court terme à 113’000 $. Cela place une grande partie des investisseurs récents dans une position de profit, améliorant le sentiment et réduisant la pression de vente à court terme. Ce niveau est désormais essentiel pour maintenir la dynamique haussière.

De plus, le score de tendance d’accumulation, qui mesure les changements dans l’offre détenue dans les portefeuilles de toutes tailles, montre que la pression d’accumulation reste robuste. Notamment, les portefeuilles allant de moins de 1 BTC à 1k BTC sont des accumulateurs nets, indiquant des achats à la baisse généralisés chez les particuliers et les grands détenteurs.

Dans l’ensemble, les conditions «on-chain» continuent de signaler un contexte constructif, soutenu par une modération de la pression à la vente et une amélioration significative de la structure du marché. La récupération de la moyenne mobile (200 jours) et du coût de base des détenteurs à court terme a permis à une grande partie des investisseurs récents d’être en bénéfice, ce qui a contribué à stabiliser le sentiment, tandis que l’accumulation reste forte chez les particuliers et les grands détenteurs. Cependant, ces niveaux constituent désormais un support clé et doivent être maintenus pour une nouvelle appréciation des prix, car leur perte risquerait de compromettre la reprise et de ramener le marché à une position plus défensive.

Contrats à terme, options et perpétuels

L’intérêt ouvert des contrats à terme perpétuels sur le BTC est resté largement stable, n’augmentant que de +45 BTC sur toutes les bourses. Cependant, l’intérêt ouvert pour les contrats à terme CME a augmenté de +4’335 BTC, signalant une légère augmentation de la participation institutionnelle.

Cependant, dans l’ensemble, le positionnement des contrats à terme suggère que les traders restent prudents à la suite de la récente correction, choisissant de réduire le risque jusqu’à ce qu’une dynamique directionnelle plus claire réapparaisse.

Bien que l’intérêt ouvert soit resté stable, les taux de financement perpétuels sur BTC sont passés de neutres en territoire positif, reflétant un biais long croissant alors que le marché montre des signes de reprise. Le niveau de financement est globalement conforme aux conditions de marché constructives antérieures, ce qui indique un retour d’un optimisme prudent plutôt que d’un excès spéculatif.

En général, lorsque le taux de financement est positif (négatif), les positions longues (courtes) paient périodiquement des positions courtes (longues), ce qui indique un sentiment haussier (baissier).

Le taux de base à 3 mois annualisé sur BTC est resté inchangé à 6,8% par an, en moyenne sur diverses bourses à terme.

L’intérêt ouvert des options BTC a augmenté d’environ +3,9k BTC et reste juste en dessous de son plus haut niveau historique, tandis que le ratio d’intérêt ouvert put-call se maintient à 0,66. Cela indique que la demande de protection contre les baisses reste élevée, ce qui reflète l’incertitude persistante quant à l’orientation du marché malgré la reprise.

Pendant ce temps, l’asymétrie 25 delta sur les principales échéances d’options BTC a commencé à baisser, ce qui suggère que bien que l’appétit pour la couverture reste présent, le prix de la protection contre les baisses s’atténue. L’intérêt ouvert élevé pour les options de vente et d’achat souligne que les traders restent prudents, mais la baisse de l’asymétrie suggère que l’urgence de payer une prime pour la protection s’est atténuée.

Les volatilités implicites ont diminué sur toutes les durées, ce qui indique que le marché réévalue la volatilité à la baisse dans l’ensemble, même si le positionnement à la baisse reste élevé.

Les informations fournies dans ce document sont fournies à titre informatif uniquement et ne constituent pas un conseil en investissement, une recommandation ou une sollicitation pour conclure une transaction. Ce document (qui peut prendre la forme d’un article de blog, d’un article de recherche, d’une brochure marketing, d’un communiqué de presse, d’un message sur les réseaux sociaux, d’un article de blog, d’une communication radiodiffusée ou d’un instrument similaire – nous nous référons généralement à cette catégorie de communications en tant que « document » aux fins de la présente clause de non-responsabilité) est publié par ETC Issuance GmbH (l’« émetteur »), une société à responsabilité limitée constituée en vertu des lois de l’Allemagne, ayant son siège social en Allemagne. Ce document a été préparé conformément aux lois et réglementations applicables (y compris celles relatives aux promotions financières). Si vous envisagez d’investir dans des titres émis par ETC Group, y compris les titres décrits dans le présent document, vous devez vérifier auprès de votre courtier ou de votre banque que les titres émis par ETC Group sont disponibles dans votre juridiction et conviennent à votre profil d’investisseur.

Les matières premières/crypto-monnaies négociées en bourse, ou ETP, sont un actif très volatil et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP varie et ils n’offrent pas de revenu fixe. La valeur de tout investissement dans les ETP peut être affectée par les mouvements de change et de prix sous-jacents. Ce document peut contenir des déclarations prospectives, y compris des déclarations concernant la conviction ou les attentes actuelles d’ETC Group en ce qui concerne la performance de certaines classes d’actifs. Les énoncés prospectifs sont assujettis à certains risques, incertitudes et hypothèses, et rien ne garantit que ces énoncés seront exacts et que les résultats réels pourraient différer sensiblement. Par conséquent, vous ne devez pas vous fier indûment aux énoncés prospectifs. Le présent document ne constitue pas un conseil en investissement, ni une offre de vente, ni une sollicitation d’une offre d’achat de produit ou d’investissement. Un investissement dans un ETC lié à une crypto-monnaie, comme ceux proposés par ETC Group, dépend de la performance de la crypto-monnaie sous-jacente, moins les coûts, mais il n’est pas censé correspondre précisément à cette performance. Les ETP comportent de nombreux risques, y compris, entre autres, des risques de marché généraux liés à des mouvements de prix défavorables sous-jacents et à des risques de change, de liquidité, opérationnels, juridiques et réglementaires.

Pour plus de détails et l’intégralité de la clause de non-responsabilité, rendez-vous sur : https://etc-group.com/resources/disclaimer/etc_group_disclaimer.pdf