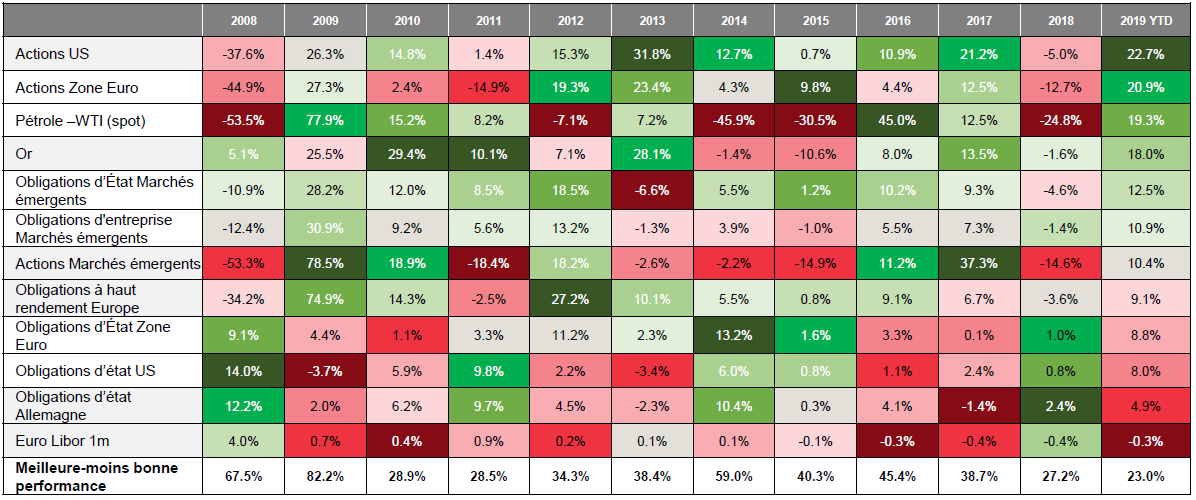

Alors que les marchés actions ont progressé en moyenne de 20% partout dans le monde, et que l’ensemble des classes d’actifs affichent des performances positives, se pose l’éternelle question: que faire maintenant? Prendre ses profits ou bien rester investis?

Par Laurent Denize, Global Co-CIO

Analyse macroéconomique

Analyse macroéconomique

Analyse macroéconomique

Analyse macroéconomiqueAlors que les indicateurs d’activité semblent se stabiliser aussi bien en Chine qu’aux États Unis ou en Europe, les marchés pourraient avoir des difficultés à composer avec ce qui semble être la fin d’un cycle d’assouplissement monétaire mondial inédit. Le marché va devoir gérer les disparités entre des anticipations de détente persistantes dans les pays développés et les émergents (30 bps supplémentaires de la Fed, 10 bps de la BCE), et la réalité des décisions des banques centrales. Une remise à zéro des anticipations occasionnerait probablement une remontée des taux longs et donc des pertes en capital sur les obligations souveraines.

La solidité du marché du travail et la hausse de l’indice ISM manufacturier fournissent une preuve supplémentaire que l’économie américaine reste en bonne santé. Si, comme nous le prévoyons, la croissance mondiale se stabilise, voire accélère un peu (de +3% à +3.4%) il ne sera plus nécessaire de baisser les taux directeurs. Par ailleurs, les banques centrales sont à bout de souffle et estiment que la politique monétaire ne peut plus soutenir la croissance comme ce fut le cas auparavant. En cas d’essoufflement, il faudra donc actionner des leviers fiscaux ou budgétaires. Ce pourrait être le cas en 2020.

Analyse micro-économique

Aux Etats Unis, les résultats du troisième trimestre ont surpris à la hausse (+4.86% de surprises positives). En Europe, ils sont globalement en ligne, après, il est vrai, une forte révision à la baisse. Les sociétés devraient bénéficier de meilleures perspectives de croissance, des assouplissements monétaires et de la désescalade des tensions commerciales. Les sociétés sensibles aux variations cycliques et les mid-caps devraient être les premières bénéficiaires de cette tendance à court terme.

Cependant les anticipations des analystes restent encore trop élevées et devraient freiner les performances provenant de la croissance des bénéfices par actions (bpa). Il faudra donc compter sur une croissance des multiples de valorisations (c’est à dire une diminution de la prime de risque) et sur des taux de dividendes élevés plus que sur une forte dynamique des résultats.

Flux

Le constat est flagrant jamais un tel rallye ne s’était accompagné d’autant de sorties sur les fonds actions. En cas de rebond des indicateurs économiques et de la poursuite de la diminution des risques géopolitiques, la hausse pourrait être soutenue par un retour des investisseurs, institutionnels et particuliers.

Valorisations

C’est là que l’incertitude est la plus forte Les actifs sont ils chers ou bon marché. Sur les actifs côtés, seules les actions recèlent de la valeur avec des rendements implicites proche de 7% dans un environnement de taux nuls voire négatifs. Le crédit peut offrir une alternative de portage intéressante même si les primes de risques paraissent offrir moins de valeur absolue et relative.

Positionnement

Malgré les risques auxquels l’économie mondiale est confrontée, les investisseurs devraient continuer à surpondérer les actions par rapport aux obligations dans un portefeuille équilibré.

En tant que monnaie contra cyclique, le dollar américain devrait s’affaiblir dans un contexte d’amélioration de la croissance mondiale. La combinaison d’une croissance plus forte et d’un dollar plus faible pourrait doper les prix des produits de base et favoriser les marchés émergents. En termes de styles, les secteurs cycliques devraient surperformer à court terme les secteurs défensifs sans toutefois faire l’objet d’une rotation durable. Les taux 10 ans vont rester bas longtemps mais ne devraient plus baisser. Même en cas d’une éventuelle récession, des plans de relance reflationnistes limiteraient l’effet actif refuge.

Pour autant, il manque encore un fort signal macroéconomique afin de se repositionner plus agressivement sur les actions, et ce d’autant plus si les taux remontent légèrement.

Nous vous proposons donc la stratégie suivante: lisser ses investissements sur les actifs risqués (aujourd’hui les actions) sur une base mensuelle afin d’accompagner le cycle avec un horizon minimal de 5 ans.

Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps.

Sources : Bloomberg et BoA ML au 31/10/2019 ; performances exprimées en devise locale.