«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La combinaison d’un modèle markovien à changement de régime à une analyse en composantes principales peut nous permettre de répondre à la question: comment se porte vraiment le marché de l’emploi aux Etats-Unis.

- L’application d’un modèle à 5 régimes (dont un spécifique au Covid) sur le premier facteur d’une ACP expliquant 52% des variations des données révèle que le marché de l’emploi américain se trouve actuellement dans un « régime haut », indiquant une bonne santé globale.

- Malgré cette situation favorable, on observe récemment un léger recul de la probabilité de ce régime haut, suggérant une potentielle évolution à surveiller qui pourrait influencer les décisions de la Fed concernant les taux en septembre.

Il y a toujours une bonne raison d’utiliser les modèles markoviens à changement de régime. Depuis la publication du célébrissime papier de Hamilton au sujet de la datation des récessions à l’aide d’un modèle simple à changement de régime, le monde de l’économie empirique et de l’investissement «macro» s’est passionné pour l’utilisation de ces modèles, la déclinaison la plus connue consistant à former une «investment clock» en fonction des régimes animant croissance et inflation. La grande question du moment est probablement moins celle de la croissance que celle de la situation de l’emploi américain — mesure qui a coûté son poste au responsable du Bureau of Labor Statistics récemment. Les critiques se sont focalisées sur le bruit affectant les chiffres de l’Establishment Survey (créations d’emplois aux États-Unis), rendant difficile l’évaluation du régime dans lequel l’emploi se trouve actuellement — voilà de quoi faire bouillir le sang de tout économètre qui se respecte et par conséquent l’occasion parfaite pour Simply Put d’opérer un retour vers ses origines: la macro quantitative. Alors sortons nos ACP et nos Markov Switching et tentons de répondre à la question du jour: dans quel régime se trouve actuellement le marché de l’emploi? Car de cette question dépend la capacité de la Fed à baisser ses taux en septembre.

D’abord, éliminer le bruit

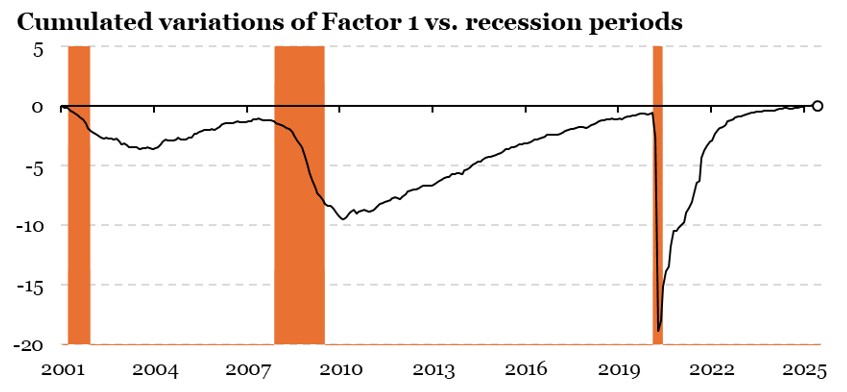

La première étape de notre opération consiste bien évidemment à éliminer le bruit qui peut affecter les chiffres de l’emploi américain. La plus simple des réactions consisterait à ne plus tenir compte des créations d’emplois pour se focaliser sur les données du chômage ou sur l’une des composantes «emploi» des ISM manufacturier ou non-manufacturier. Il existe ainsi une kyrielle de séries de données que l’on pourrait utiliser en remplacement des «non-farm payrolls». Le problème tient à ce que ces données également pourraient bien se trouver affectées elles-mêmes par un bruit équivalent, sans pour autant que les différents bruits affectant chaque série de données ne soient corrélés. Comment choisir entre ces différentes séries ? En ne choisissant pas: en considérant l’intégralité des données dont nous disposons pour mesurer la santé de l’emploi américain, on peut espérer que leur combinaison permettrait de faire en sorte que les bruits s’annulent les uns les autres. La plus simple façon de résumer l’information commune à un grand nombre de séries de données consiste à faire une «Analyse en Composantes Principales», technique statistique permettant d’extraire des facteurs communs à un jeu de données. Le premier de ces facteurs est celui qui maximise l’utilisation de l’information: la Figure 1 présente la cumulation de ce facteur commun (construit à partir de données stationnaires et qui explique 52% des variations de nos données) qui présente clairement l’aspect d’un taux de chômage inversé. Il baisse au cours des récessions, signalant la détérioration de la situation, alors que sa remontée signale des périodes d’amélioration sur le marché de l’emploi. Récemment, on le voit sur le graphique, l’indicateur affiche une progression et un niveau qui sont dignes d’un marché de l’emploi qui va bien. Ce n’est cependant que l’une des informations que nous recherchons: le scientifique le sait, l’observation n’est aussi bonne que ce que l’instrument de mesure le permet, et regarder un graphique ne suffit pas à rendre un avis (non, non).

Ensuite, mesurer les régimes

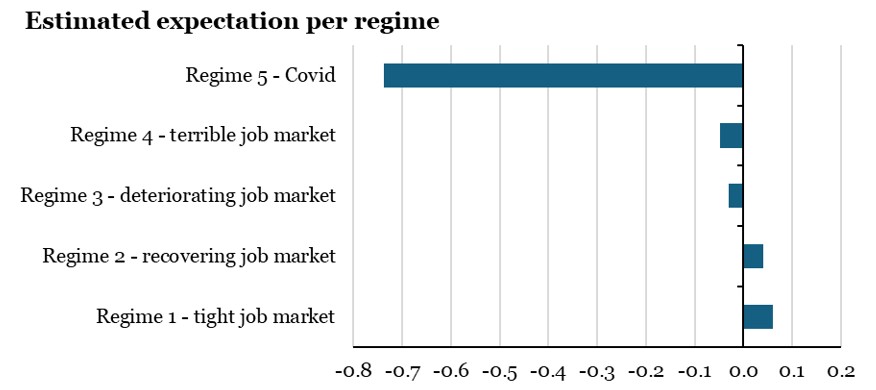

Les données ont tendance à garder certaines informations pour elles-mêmes, aussi longtemps que l’on n’utilise pas de modèles de traitement du signal appropriés. Comme mentionné en introduction, depuis James Hamilton, les modèles de Switching de Markov sont devenus très populaires dans nos professions. Ces modèles postulent simplement qu’une série de données est animée par des régimes inobservables (à l’œil nu), mais qui se trahissent eux-mêmes par leurs changements de moyennes et d’écart-types (notamment). La difficulté principale de ces modèles tient à la sélection du bon nombre de régimes à retenir — si les modèles à deux régimes sont monnaie courante, la complexité de la réalité peut rendre nécessaire le choix d’un nombre de régimes supérieur. C’est d’autant plus le cas depuis la période du Covid qui est venue créer son propre régime dans les séries économiques au vu de l’ampleur de son impact sur les données économiques. Il existe quelques tests et on préférera un test proposé en 2014 dans l’International Journal of Theoretical and Applied Finance qui cherche le nombre de régimes minimum permettant de modéliser les données. Dans le cas de notre facteur d’ACP, le nombre de régimes estimé est de 5, dont un est clairement choisi pour capturer le régime du Covid. Les autres régimes présentent des niveaux moyens variant de bon à très faible, comme présenté en Figure 2 — l’ordre de grandeur importe peu (la valeur d’un facteur d’ACP n’est pas interprétable), mais leur relation d’ordre permet leur interprétation. S’il y a 4 régimes de bon à mauvais dans le cas de l’emploi américain, dans quel régime se trouve ce marché actuellement?

La réponse finale

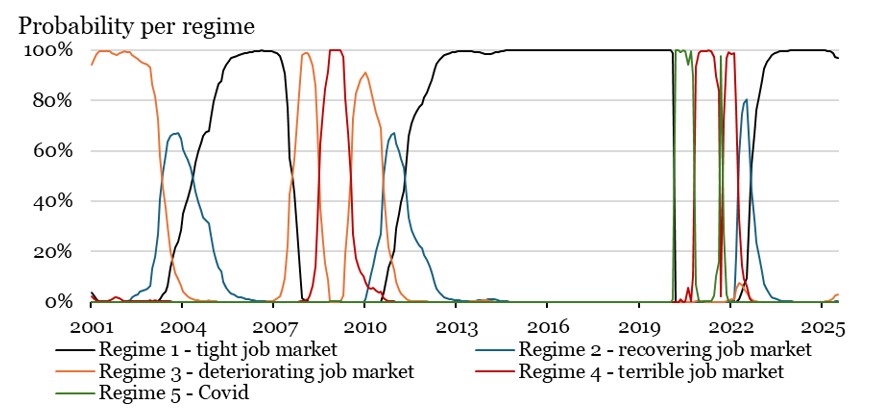

La Figure 3 présente l’un des attraits clés de ces modèles à changement de régime: une estimation de la probabilité pour chaque date d’être dans chacun des régimes susceptibles d’affecter la série de données. On y lit les fluctuations de ces probabilités depuis les années 2000, et on voit comment les régimes s’enchaînent les uns après les autres dans une séquence relativement millimétrée. La séquence de 2008 est particulièrement claire, la probabilité du régime haut s’érodant (ligne noire) pour laisser la place à une progression des lignes rouges et oranges — les régimes adverses. Aujourd’hui, on est clairement loin de cette situation: la ligne noire domine toutes les autres. Cependant, récemment cette ligne noire a enregistré un marginal recul alors que la ligne orange a connu une progression marginale. La réponse de notre modèle à la question «devrions-nous nous inquiéter de l’emploi américain» est donc par conséquent «non, mais». Non, le régime dans lequel le marché de l’emploi se trouve est bel et bien le régime haut. Mais il semble que la probabilité de ce régime soit en recul récemment, un point à garder en tête pour préparer la seconde partie de l’année.

Ce que Cela Signifie pour Notre Stratégie « All Roads »

Le message de cette analyse économétrique est donc loin d’être alarmiste : dans l’ensemble, la santé de l’emploi américain reste bonne, tout en donnant des signes marginaux de détérioration. Cette situation fait écho à l’économie américaine dans son ensemble: la situation est bonne mais donne des signes de ralentissement. Ce type de contexte n’est pas nécessairement mauvais pour l’investissement, loin s’en faut: conserver une exposition de marché raisonnable et diversifiée nous semble toujours avoir du sens à ce stade du cycle.

Pour dire les choses simplement, le marché de l’emploi américain va bien, tout en donnant des signes précoces de détérioration.

Macro/Nowcasting Corner

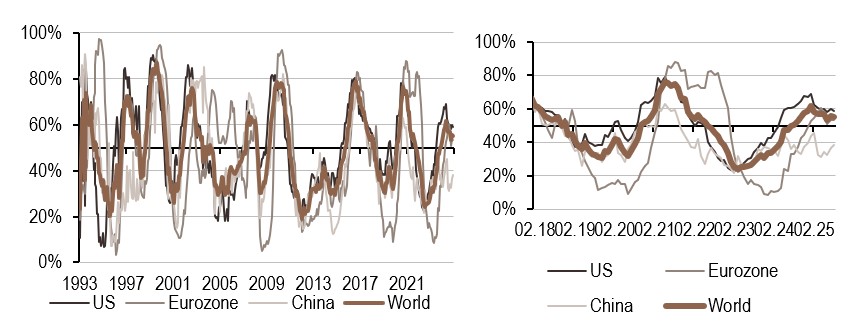

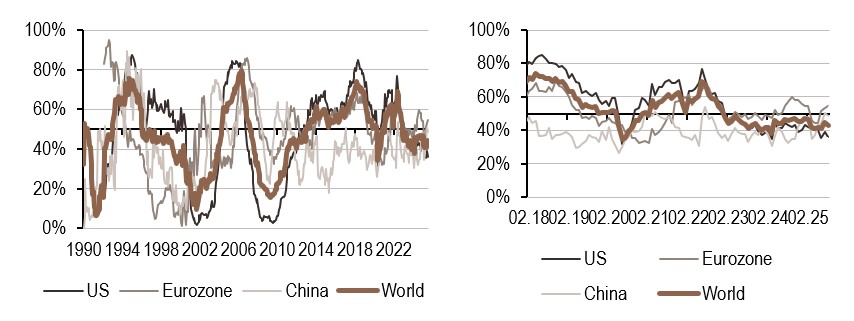

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance mondiale a baissé cette semaine, principalement en raison d’une diminution de l’indicateur chinois. Cette baisse provient de différents secteurs.

- Nos signaux d’inflation sont restés stables dans le régime élevé, mais en baisse.

- Les signaux de notre indicateur de politique monétaire ont diminué et l’indicateur chinois est passé sous le seuil des 50%.

[1] The number of regimes across asset returns: identification and economic value, Mathieu Gatumel, Florian Ielpo, International Journal of Theoretical and Applied Finance, 06.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.