Les investisseurs s’exposent au risque des actions sans véritable prime.

Par Steve Russell, Investment Director

L’année a été difficile jusqu’à présent pour les investisseurs prudents sur les marchés. Les indices boursiers semblent bien sur la voie de rattraper les pertes subies l’année dernière, mais les gains ont été réalisés grâce à une poignée d’actions du S&P 500, et les valeurs refuges se sont révélées à la fois insaisissables et coûteuses. Tout cela dans un contexte d’inflation élevée et persistante, de taux d’intérêt les plus élevés du siècle et d’une menace croissante de récession.

L’année a été difficile jusqu’à présent pour les investisseurs prudents sur les marchés. Les indices boursiers semblent bien sur la voie de rattraper les pertes subies l’année dernière, mais les gains ont été réalisés grâce à une poignée d’actions du S&P 500, et les valeurs refuges se sont révélées à la fois insaisissables et coûteuses. Tout cela dans un contexte d’inflation élevée et persistante, de taux d’intérêt les plus élevés du siècle et d’une menace croissante de récession.

Pour l’instant, la prudence semble être la pire des postures à adopter. Les valorisations boursières peuvent-elles donc donner des indications? Ou bien l’IA a-t-elle immédiatement tout changé, y compris la relation entre les rendements sans risque du cash et l’attrait des actions?

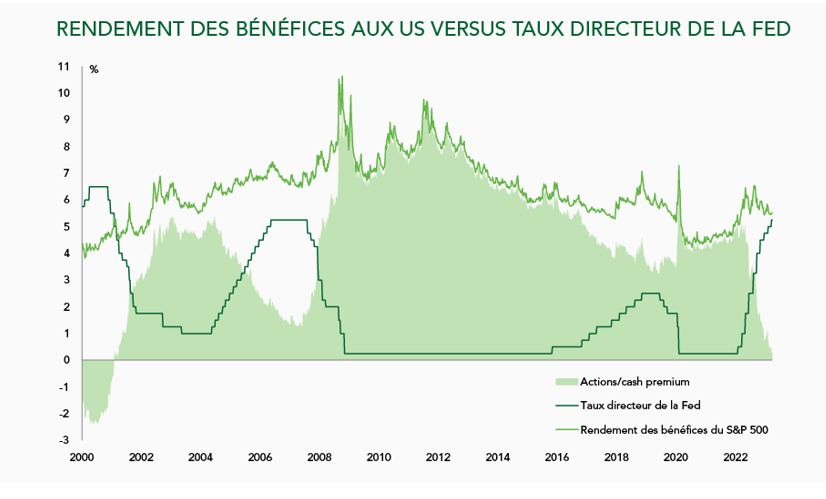

Le graphique ci-dessus compare le rendement des bénéfices des actions américaines au rendement sans risque du cash en dollars. Ce n’est pas exactement le ratio traditionnel entre les obligations et les actions, ni le modèle de la Fed, qui compare le rendement des bénéfices sur le marché boursier avec les rendements d’un indice de référence obligataire.

Le ratio PE du S&P 500 étant d’environ x18, le rendement des bénéfices est actuellement de 5,5%. Il ne s’agit évidemment pas du rendement en cash que vous obtiendrez en détenant des actions ; ce rendement est beaucoup plus faible, quelle que soit la manière dont vous le calculez. Il s’agit plutôt des bénéfices potentiels pour les détenteurs d’actions si les entreprises distribuaient l’intégralité de leurs bénéfices sans réaliser d’investissements ou de dépenses en capital, et sans rembourser leurs dettes.

Un rendement de 5,5% sur les bénéfices des actions est faible. Il n’a été inférieur à ce chiffre qu’en 1999-2000 et en 2020-2021. Ce qui frappe d’emblée, c’est la faible prime de rendement que les actions offrent par rapport au taux d’intérêt de 5,25%. Il est difficile d’obtenir ce taux sur un compte d’épargne bancaire. En revanche, les investisseurs peuvent l’obtenir, sans risque, directement auprès de la Fed en achetant des fonds monétaires américains. Il n’est donc pas surprenant que l’argent afflue sur ces véhicules à une vitesse record, bien que, jusqu’à présent, il provienne essentiellement des dépôts bancaires plutôt que du marché boursier.

Nous craignons que cette fuite vers un rendement sûr de plus de 5% n’incite bientôt les investisseurs en actions à se tourner vers les liquidités. Le cash n’a été une alternative aussi attrayante aux actions qu’à deux reprises au cours de ce siècle : en 2000, lors de la bulle technologique, médias et télécommunications (TMT), lorsque la prime actions/cash est devenue négative, et en 2007, juste avant la crise financière mondiale. Aucune de ces deux périodes ne s’est bien terminée pour les investisseurs en actions, et nous craignons qu’une issue similaire ne se dessine pour les marchés aujourd’hui.

Ce qui est encore plus inquiétant, c’est ce qui s’est passé après chacune de ces crises. Les effondrements des marchés en 2000 et 2008 ont été immédiatement « soignés » par des baisses spectaculaires des taux d’intérêt, qui ont soutenu à la fois les marchés boursiers et l’économie réelle.

Aujourd’hui, un tel sauvetage semble improbable. Si l’inflation s’avère plus persistante que prévu, les banquiers centraux devront choisir entre la stabilité monétaire (lutte contre l’inflation) et la stabilité financière (soutien des marchés). En l’absence d’une véritable récession, il n’y aura peut-être pas de marge de manœuvre pour réduire les taux d’intérêt afin de renflouer les marchés financiers.

À ce tableau inquiétant s’ajoute un boom des entreprises de la «tech» concentré sur quelques actions américaines (depuis le début de l’année, le S&P 500 équipondéré hors dividendes est en fait en baisse).

Pour nous, il s’agit certainement d’une situation où la prudence peut encore s’avérer être le meilleur atout. Ainsi, bien qu’il ait été douloureux d’adopter un positionnement défensif depuis le début de l’année, nous pensons que les faits suggèrent que la prudence devrait finir par l’emporter.

Sources : FactSet, Ruffer LLP

Les opinions exprimées dans cet article ne constituent pas une offre ou une sollicitation pour l’achat ou la vente d’un investissement ou d’un instrument financier, y compris des intérêts dans l’un des fonds de Ruffer. Les informations contenues dans cet article sont basées sur des faits et ne constituent pas une recherche en investissement, un conseil en investissement ou une recommandation personnelle, et ne doivent pas être utilisées comme base pour une décision d’investissement. Les références à des titres spécifiques sont incluses à des fins d’illustration uniquement et ne doivent pas être interprétées comme une recommandation d’achat ou de vente de ces titres. Cet article ne tient pas compte des objectifs d’investissement, des besoins particuliers ou de la situation financière d’un investisseur potentiel. Cet article reflète uniquement les opinions de Ruffer à la date de publication, ces opinions sont susceptibles d’être modifiées sans préavis et Ruffer n’assume aucune responsabilité quant aux opinions émises. Pour les investisseurs européens: Cette communication marketing est émise par Ruffer S.A. qui est autorisée par l’Autorité de Contrôle Prudentiel et de Résolution et réglementée par l’ACPR et l’Autorité des Marchés Financiers. ©2023 Ruffer S.A. 103 boulevard Haussmann, 75008, Paris Lire la clause de non-responsabilité. Pour les investisseurs hors Europe: Cette communication marketing est émise par Ruffer LLP qui est autorisé et réglementé par la Financial Conduct Authority au Royaume-Uni et est enregistré en tant que conseiller en investissement auprès de la Securities and Exchange Commission (SEC) des États-Unis. L’enregistrement auprès de la SEC n’implique pas un certain niveau de compétence ou de formation. Ruffer LLP 2023, une société enregistré en Angleterre sous le numéro de partenariat OC305288. 80 Victoria Street, Londres SW1E 5JL. Pour les investisseurs institutionnels américains : les titres sont proposés par l’intermédiaire de Ruffer LLC, membre de la FINRA. Plus d’informations