Les valorisations ne progressent que légèrement mais les bons résultats publiés au premier trimestre alimentent l'euphorie des marchés.

Par Nicolas Blanc, Responsable de l’allocation

La publication du PIB américain au T1 (+6,4% en séquentiel annualisé) a montré que la reprise attendue cette année était déjà bien engagée aux US. La forte contribution de la consommation des ménages fait ressortir l’ampleur des plans de soutiens, qui ont créé une hausse sans précédent du revenu disponible. Au-delà de la demande déjà satisfaite, l’épargne accumulée est très importante et devrait faire accélérer l’activité dans les trimestres à venir.

La publication du PIB américain au T1 (+6,4% en séquentiel annualisé) a montré que la reprise attendue cette année était déjà bien engagée aux US. La forte contribution de la consommation des ménages fait ressortir l’ampleur des plans de soutiens, qui ont créé une hausse sans précédent du revenu disponible. Au-delà de la demande déjà satisfaite, l’épargne accumulée est très importante et devrait faire accélérer l’activité dans les trimestres à venir.

En zone euro, où les mesures sanitaires ont été nettement plus pénalisantes, le premier trimestre affiche une contraction, la deuxième consécutive. Toutefois, les indicateurs avancés montrent un niveau de confiance très élevé dans l’activité manufacturière – peu affectée par la pandémie – tandis qu’ils affichent un niveau neutre pour les services. Avec les annonces d’un déconfinement qui devrait être complet à la fin du T2, soutenu par une campagne vaccinale qui prend de l’ampleur, les services vont pouvoir apporter une forte contribution à l’activité pour le reste de l’année et l’Europe suivra avec retard, et probablement une moindre ampleur, le chemin des US.

En décalage avec l’euphorie des marchés et des commentateurs économiques, le FOMC d’avril a admis du bout des lèvres que la situation économique américaine s’améliorait et a réaffirmé que les pressions inflationnistes ne seraient que temporaires. La Fed peut ainsi justifier le maintien de sa politique de rachat d’actifs et sa très longue guidance sur les taux monétaires, avec peut-être l’objectif de créer une surchauffe. Il est probable cependant que la question du «tapering» doive être évoquée plus directement d’ici l’été.

Dans ce contexte, les performances boursières du mois sont encore très élevées, portant la progression à plus de 10% pour l’ensemble de l’année sur la plupart des marchés développés. On notera que ces performances sont expliquées bien plus par l’évolution des profits attendus, avec de très bons résultats publiés au T1, que par la valorisation, qui ne progresse que légèrement.

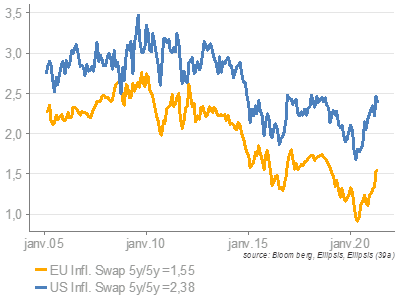

Les marchés de taux évoluent, eux, en ordre dispersé, enregistrant une hausse de 10bp en zone euro et un resserrement aux US.

Source : Ellipsis AM , Bloomberg, IBES, 13/04/2021