Malgré l'appétit toujours insatiable pour les valeurs liées à l'IA, qui a propulsé Wall Street vers de nouveaux sommets la semaine passée, le climat s'est nettement assombri ce vendredi sur fond de regain de craintes inflationnistes. Des statistiques américaines supérieures aux attentes ont ravivé la tension sur les rendements obligataires, les investisseurs redoutant un durcissement prochain du discours des banques centrales, voire une remontée des taux. Les prises de bénéfices ont gagné l'Europe et les places asiatiques, même si les marchés américains restent proches de l'équilibre sur l'ensemble de la semaine.

Matières premières

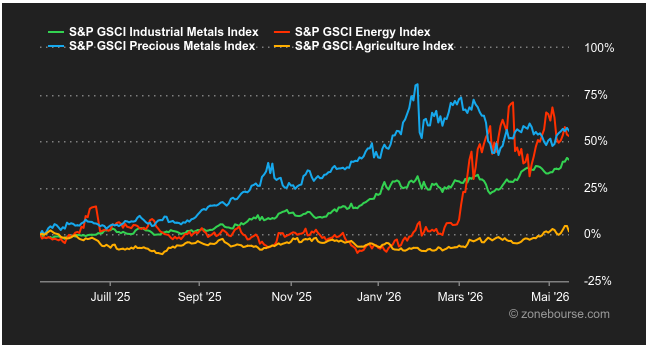

Énergie : Les prix du pétrole terminent la semaine en nette hausse. Le Brent gagne près de 4% pour atteindre environ 108 USD le baril. Le WTI américain progresse également et dépasse la barre des 100 USD. Le marché réagit aux perturbations continues dans le détroit d’Ormuz et à un déficit persistant de l’offre mondiale. La rencontre entre Donald Trump et Xi Jinping à Pékin n’a pas permis de débloquer la situation avec l’Iran. Les deux présidents s’accordent sur la nécessité d’empêcher Téhéran d’obtenir l’arme nucléaire et de rouvrir le détroit d’Ormuz. Le marché espère que la Chine utilisera son influence sur l’Iran pour favoriser un accord de paix, mais aucune avancée concrète n’a émergé de ce sommet. Sur le terrain, les risques géopolitiques restent élevés. L’insuffisance de l’offre constitue le principal moteur de la hausse des prix. L’Agence internationale de l’énergie (AIE) estime que la production mondiale a baissé de 1,8 million de barils par jour (mbj) en avril. Le dernier rapport de l’OPEP confirme cette tendance. La production du cartel a chuté de 1,73 mbj en avril. Cette baisse s’explique par les difficultés d’exportation dans le golfe Persique et inclut encore les volumes des Émirats arabes unis, qui ont officiellement quitté l’OPEP le 1er mai. Concernant la demande pour 2026, les agences présentent des scénarios différents. L’AIE abaisse ses prévisions et anticipe désormais une baisse de la demande mondiale de 420000 barils par jour, pénalisée par les secteurs de l’aviation et de la pétrochimie. À l’inverse, l’OPEP conserve des perspectives positives et prévoit une croissance de la demande de 1,17 mbj.

Métaux : À Londres, le cours du cuivre a dépassé 14’000 USD la tonne cette semaine, avant de refluer autour de 13’938 USD. A l’instar du pétrole, les causes de cette hausse sont à chercher du côté de l’offre. Le Pérou, troisième producteur mondial, rencontre des problèmes de production, ce qui laisse planer des risques de pénurie en cuivre compte tenu du faible niveau des stocks mondiaux. La demande, elle, ne faiblit pas. Le développement de l’intelligence artificielle exige la construction de nombreux centres de données. Ces infrastructures utilisent des quantités importantes de cuivre. Du côté des métaux précieux, le cours de l’or a reculé cette semaine à 4’550 USD. L’économie américaine affiche une inflation persistante. Les prix à la production et à la consommation aux États-Unis ont fortement augmenté en avril. Cette hausse des prix annule les espoirs d’une réduction des taux d’intérêt cette année. Les taux d’intérêt élevés pénalisent le cours de l’or. Les investisseurs préfèrent placer leur argent sur des actifs qui génèrent un rendement, contrairement à l’or.

Produits agricoles : Le blé enregistre la plus forte progression hebdomadaire. Le contrat juillet 2026 a gagné 6% sur la semaine pour atteindre 650 cents le boisseau. Cette hausse résulte directement des récentes prévisions de l’USDA, qui anticipe une production de blé médiocre. Le soja réagit aux discussions commerciales entre les États-Unis et la Chine et clôture la semaine en légère baisse (1188 cents). Donald Trump prévoit des achats massifs de soja de la part de la Chine. Compte tenu de l’évolution des prix, le marché tempère ces attentes.

Macroéconomie

Macro : L’hypothèse d’une hausse de taux de la Fed semble grandir de jour en jour. Selon l’outil FedWatch du CME, il y a désormais une chance sur deux pour que la Fed relève ses taux au moins une fois d’ici à la fin de l’année. Les chiffres d’inflation de la semaine (un CPI et un PPI au-dessus des attentes) ont contribué à renforcer la pression sur la Fed. Le 10 ans américain a franchi cette semaine la barre des 4.5%. Le 2 ans, généralement considéré comme un proxy des anticipations de l’évolution des taux de la Fed, est lui à son plus haut niveau depuis juin dernier. A cette époque, les taux de la Fed étaient… 75 points de base plus élevés. A noter enfin que le mandat de président de la Fed de Jerome Powell se termine ce vendredi. Kevin Warsh, confirmé cette semaine par le Sénat, prend sa suite.

Crypto : Le bitcoin recule de -2,2% cette semaine et revient flirter avec les 80’000 USD. Plus globalement, dans le sillage des indices boursiers, le BTC a bondi de +17% depuis fin mars. Mais cela reste nettement moins fort que le Nasdaq 100, qui s’envole, lui, de +28% sur la même période. Pourtant, le leader des cryptos avait habitué les investisseurs à amplifier les mouvements des indices boursiers, à la hausse comme à la baisse. En fait, l’engouement pour la thématique IA-semiconducteurs a très largement fait de l’ombre au secteur crypto. Résultat : si, avant l’ère IA, certains se diversifiaient en ajoutant une ligne bitcoin à leur portefeuille, la tendance est désormais plutôt à mettre le paquet sur tout ce qui résonne avec “semiconducteur”. Un peu comme à l’époque où il suffisait d’ajouter le mot “blockchain” dans un communiqué pour faire bondir un cours boursier. Sauf que cette fois-ci, les cas d’usage sont bien plus palpables avec l’IA qu’avec la blockchain. Il faudra peut-être que les agents IA de demain adoptent massivement les usages cryptos pour que l’on revoie de nouveaux flux massifs dans la cryptosphère. En attendant, les autres cryptos suivent la trace du bitcoin depuis lundi : l’ether (ETH) baisse de 4,8%, autour des 2’250 USD, Solana (SOL) chute de 5,5%, à 91 USD, et XRP stagne autour de 1,46 USD.

Drôle de semaine sur des marchés plus tiraillés que jamais entre l’IA et la peur de l’inflation. A l’heure où ces lignes sont écrites, la montagne du sommet entre Donald Trump et Xi Jinping a accouché d’une souris. Les Etats-Unis et la Chine ont probablement progressé dans certains domaines, mais il n’y a eu presque aucun effet d’annonce. Pire, la situation à Ormuz n’a pas l’air de se décanter alors que le marché plaçait pas mal d’espoirs dans la rencontre entre les deux hommes les plus puissants du monde.

Il reste quelques publications de résultats, et non des moindres. Nvidia (mercredi) sera encadrée par Home Depot (mardi) et Walmart (mercredi). Sur l’agenda macroéconomique, on prendra le pouls des grandes économies jeudi avec les indices PMI flash de mai.