Investisseurs, prévisionnistes, ménages, Fed, presque tout le monde aux Etats- Unis pense que l’inflation a passé ou est en train de passer son pic. A moins d’une erreur collective (qui reste possible en cas de nouveaux chocs), l’année 2023 sera marquée par la désinflation. De quoi changer en profondeur le «narratif» sur l’inflation, après deux ans où il n’a été question que de dérapage des prix ravivant la crainte de revivre l’épisode des années 1970. De quoi changer aussi la politique de la Fed avec un arrêt des hausses de taux directeurs, à défaut de pivot baissier. La question ouverte est de savoir à quelle vitesse l’inflation US peut refluer.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Quand l’inflation atteint son pic, faut-il s’attendre à ce que le freinage des prix soit lent ou rapide? L’examen du passé ne donne pas forcément une réponse absolue mais permet d’identifier les facteurs décisifs de la persistance (ou non) de l’inflation. Nous examinons, sur plus d’un siècle de données, les épisodes où l’inflation a atteint comme aujourd’hui la zone 8-10% et ce qui s’est passé ensuite (graphe).

En général, le reflux de l’inflation vers 2% est rapide et s’étale sur un an ou deux. C’est ce qui s’est produit après l’entrée en guerre des Etats-Unis en 1942-1943 car les prix ont été directement administrés. Avec la levée de ces contrôles en 1946, les prix ont fortement rebondi, mais dès 1948, l’inflation était redevenue basse. Avec la guerre de Corée et la hausse des dépenses fédérales, un nouveau rebond s’est produit, suivi là encore d’une rechute rapide. Durant toute cette période, la politique monétaire est restée stable au terme d’un accord de la Fed avec le Trésor.

La situation fut toute différente dans les années 1970. Le choc pétrolier de 1973, s’ajoutant aux déficits chroniques des années 1960, sonna le début d’une décennie où l’’inflation ne tomba presque jamais sous 5%. Il fallut un durcissement sans précédent des conditions financières (taux 10Y > 14%) et une double récession en 1980-1982 pour que l’inflation soit finalement vaincue.

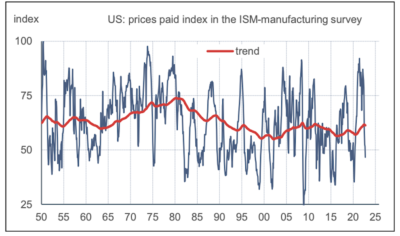

Pour la Fed, la distinction majeure entre ces épisodes de forte inflation tient à l’ancrage, ou non, des anticipations de prix à moyen terme. Dans le choc actuel, ces anticipations demeurent en phase avec la cible de la banque centrale. Il n’y a pas de dérapage, contrairement à ce qu’on a pu observer lors des chocs pétroliers passés. Ce point peut être illustré par la seule enquête sur l’inflation ayant un long historique, à savoir l’ISM- prix du secteur manufacturier (graphe). Volatilité mise à part, il est notable que cet indice n’a pas cessé de s’élever en tendance à partir du milieu des années 1960 et jusqu’en 1981, data à laquelle la « récession Volcker » a fini par inverser le mouvement. Par comparaison, son envolée en 2020-2021 est déjà quasiment annulée. Cela peut suggérer que des forces désinflationnistes assez puissantes sont en formation.

Economie

En ligne avec les conclusions du Livre Beige, le rapport du BLS décrit un marché du travail solide mais où les créations d’emploi ralentissent. En octobre, l’emploi a augmenté de 261K, au plus bas depuis fin 2020. Cette progression reste supérieure à la tendance normale (<200K). Même si elle est peu regardée, le BLS fournit une autre estimation de l’emploi tirée de l’enquête-ménages, plus volatile. Celle-ci est négative (-328K) comme c’était déjà le cas en avril et en juin dernier (un rebond avait suivi dans ces deux cas). Au total, la vigueur du marché du travail se modère mais les données ne signalent pas un gros coup de froid. Le taux de chômage regagne les deux dixièmes qu’il avait perdus en septembre, à 3.7% de la population active. Depuis six mois, il évolue dans une fourchette de 3.5% à 3.7%. Le taux de salaire horaire a progressé de 0.4% m/m, vs +0.3% par mois en août et septembre. Sur un an, sa progression se modère à 4.7%.

L’enquête trimestrielle de la Fed sur les conditions de crédit, faite en octobre, décrit un net durcissement des standards de prêts et une baisse de la demande dans toutes les catégories de crédit aux entreprises (activité industrielle et commerciale, immobilier). Pour les prêts aux ménages (immobilier résidentiel et consommation), la tendance est aussi au resserrement mais de manière plus atténuée.

En octobre, le CPI a augmenté de 0.4% m/m, comme en septembre, en dépit d’un rebond des prix de l’énergie. L’indice sous-jacent a ralenti à +0.3% m/m vs 0.6% le mois précédent. La composante « services de logements » ne se modère pas lais les prix des véhicules d’occasion ont fortement chuté. Bref, enfin un chiffre qui peut donner à la Fed un argument pour ralentir le rythme de ses hausses de taux.

Politique monétaire et budgétaire

Dans la ligne des propos de Jerome Powell du 2 novembre, les récents discours de membres du FOMC restent fermes quant à la nécessité de poursuivre la hausse des taux directeurs afin de peser sur l’inflation. A l’instar du communiqué du FOMC, beaucoup soulignent qu’il faut désormais tenir compte de la hausse cumulée depuis le début du cycle de resserrement (+375pdb). Charles Evans (Fed Chicago) juge que le rythme de hausse des taux doit ralentir sans délai. John Williams (Fed de New York) ne s’est pas exprimé directement sur la politique budgétaire mais il jugé que les anticipations d’inflation restaient bien ancrées en dépit de l’incertitude sur l’inflation future (notant aussi en passant que la proportion d’agents craignant une déflation avait monté).

Selon une étude de la Fed de san Francisco, le durcissement monétaire ne se réduit pas au seul niveau des fonds fédéraux car le calibrage de la politique de la Fed doit tenir compte du fait que les conditions financières sont aussi influencées par la forward guidance et les achats d’actifs. Selon les auteurs, en septembre 2022, quand le taux directeur était à 3.25%, le calibrage cohérent avec les conditions de marché se situait en fait plutôt à 5.25%. Autrement dit, les marchés ont déjà intégré en partie la poursuite du cycle de resserrement.

Dans l’attente des résultats définitifs, la vue générale est que les Démocrates ont mieux résisté qu’attendu lors des élections de mi-mandat qui sont presque toujours défavorables au parti qui tient la Maison Blanche. Joe Biden en a profité pour annoncer son intention de viser un second mandat. Au Sénat, le résultat définitif dépendra d’un second tour en Géorgie le 6 décembre. La majorité se jouera à une voix près. La Chambre des Représentants devrait basculer de peu sous contrôle républicain. Les majorités étroites peuvent donner une importance exagérée à certaines factions ou certains individus au sein de chaque parti, rendant d’autant plus incertain les décisions de politique budgétaire (Focus-US du 4 novembre: « Retour des disputes budgétaires au Congrès« ).

A suivre cette semaine

Il y a de nombreuses données « dures » à paraître pour octobre: ventes au détail et production industrielle (16 novembre), mises en chantier et permis (17), ventes de maisons existantes (18). A cela s’ajoutent certaines enquêtes pour novembre: indice NAHB de confiance des constructeurs (16), indices manufacturiers des Fed de New York (15) et de Philadelphie (17).

Le 15 novembre, Donald Trump fera une « très grande annonce » (sic), sans doute le lancement de sa campagne pour l’élection présidentielle de 2024. Même s’il ne saurait l’admettre, le résultat mitigé des Républicains aux élections de mi-mandat est en partie de son fait car il a soutenu des candidats trop faibles et clivants. L’un de ses adversaires républicains, le gouverneur de Floride, Ron DeSantis, a été largement réélu. L’investiture du GOP n’est, à ce stade, acquise pour personne. En somme, la conséquence politique des élections de mi-mandat est d’avoir renforcé Joe Biden dans son camp et affaibli Donald Trump dans le sien.

Sources : Thomson Reuters, Oddo BHF Securities