La dette des marchés émergents (EMD) attire de nouveau l’attention des investisseurs ainsi que des flux entrants, après avoir affiché de solides performances cette année. Des conditions de financement favorables, un dollar plus faible et une demande intérieure résiliente ont tous contribué à renforcer la performance de la dette émergente.

Par Philip Fielding, Gérant de portefeuille & Oli Khalil-Martin, CFA, Directeur des investissements

Les marchés en devise locale se sont particulièrement distingués, tandis que les obligations souveraines et d’entreprises en devise forte ont également profité de rendements plus faibles et d’écarts de spreads resserrés. De nombreuses économies émergentes continuent de bénéficier de réformes structurelles et de fondamentaux en amélioration.

De solides performances attirent à nouveau des flux

La dette émergente a très bien performé cette année, le troisième trimestre prolongeant cette dynamique positive. Les investisseurs sur les marchés locaux ont été récompensés, et ceux positionnés sur les obligations souveraines et d’entreprises en devise forte ont également profité de la baisse des rendements et d’un portage attractif. Cette performance, soutenue par des facteurs fondamentaux favorables, attire de nouveaux flux après plusieurs années de sorties. Nous pensons que cette tendance peut se poursuivre, la dette émergente restant bien positionnée pour les prochains mois.

Raisons de rester optimiste

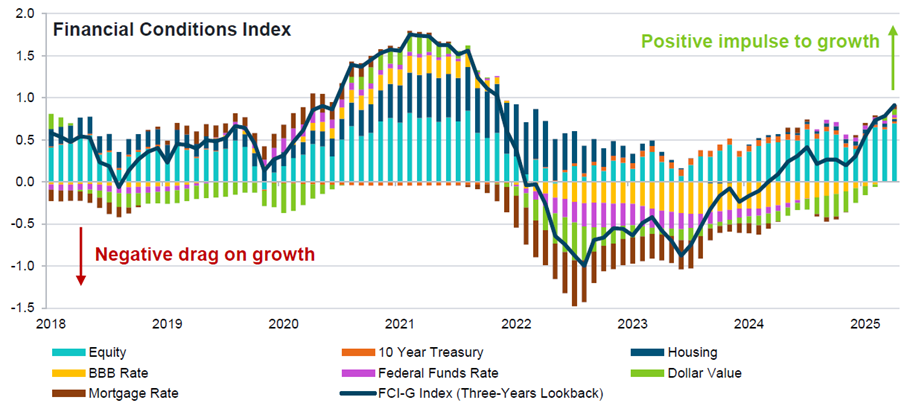

Plusieurs raisons continuent de plaider en faveur d’une bonne performance des marchés émergents. Le principal facteur porteur pour de nombreux pays en développement reste l’assouplissement des conditions de financement. La faiblesse du dollar pondéré par les échanges est centrale: les pays paient moins cher leurs importations, tandis que leurs exportations génèrent plus de devises locales. Il devient aussi plus facile pour les marchés émergents de rembourser leur dette en dollars, car moins d’unités de leur propre monnaie sont nécessaires pour faire face aux obligations en devise forte.

L’appréciation des devises émergentes contribue à contenir l’inflation via des importations moins coûteuses. Cela ouvre la voie à un assouplissement monétaire, plusieurs banques centrales des marchés émergents ayant déjà baissé leurs taux ou signalé l’imminence de réductions. Dans ce contexte général plus accommodant, la prudence des décideurs politiques incite à rester investi sur les marchés locaux, tout en générant des effets d’entraînement positifs sur les primes de risque pays.

Les conditions financières s’assouplissent, ce qui est favorable aux marchés émergents.

L’incertitude de la politique américaine s’accroît, mais les marchés émergents font preuve de résilience

La nature imprévisible du second mandat de Donald Trump a perturbé les flux commerciaux mondiaux. Les économies d’Asie du Sud-Est ont bénéficié d’un surcroît d’exportations vers les États-Unis, bien que la demande puisse ralentir à mesure que les droits de douane entrent en vigueur. L’Amérique latine a été relativement résiliente grâce à une moindre exposition commerciale aux États-Unis. En Argentine, le revers politique du président Javier Milei a entraîné une vente massive avant qu’un plan de sauvetage mené par les États-Unis ne stabilise les marchés. Le Brésil a fait face à des sanctions après la condamnation de Jair Bolsonaro, mais le président Lula da Silva s’est efforcé de rétablir les relations. Malgré l’incertitude politique, une demande intérieure robuste et des conditions favorables peuvent compenser les perturbations commerciales.

La sélection des pays et la différenciation du crédit stimulent la performance

Les spreads de crédit se sont encore resserrés au troisième trimestre, portés par les pays à haut rendement, notamment en Afrique subsaharienne. L’amélioration des fondamentaux et les réformes ont soutenu la performance, tandis que la divergence des prix des matières premières a profité aux exportateurs d’or comme l’Ouzbékistan et l’Afrique du Sud.

Le troisième trimestre a également rappelé que les risques de crédit idiosyncratiques ne doivent pas être négligés. La volatilité des obligations souveraines argentines a rappelé aux investisseurs que même des histoires de réformes bien comprises peuvent être déraillées par des obstacles politiques. Sur le crédit corporate, Braskem et Ambipar ont vu leurs obligations chuter brusquement pour des raisons propres à chaque société, soulignant qu’une sélection rigoureuse reste essentielle, aussi bien dans un marché porteur que dans des phases plus difficiles.

La dette émergente continue d’offrir des rendements attractifs et un potentiel d’appréciation sélective des devises. Une analyse fondamentale approfondie reste indispensable pour capter efficacement les primes de risque.

Fidelity propose des services financiers constitutifs d’acquisitions et/ou d’aliénation d’instruments financiers au sens de la loi fédérale sur les services financiers ( LSFin ). Fidelity n’est pas requise de vérifier le caractère approprié et adéquat des services financiers qu’elle procure sela la LSFin. Tout investissement doit se faire sur la base du prospectus actuel et de la FIB (feuille d’information de base), qui sont disponibles gratuitement, tout comme les statuts et les derniers rapports annuels et semi-annuels de nos distributeurs, auprès de notre Centre de Service Européen au Luxembourg, FIL (Luxembourg) SA, 2a rue Albert Borschette BP 2174 L-1021 Luxembourg, ou auprès de notre représentant et service de paiement Suisse, BNP Paribas Securities Services, Paris, succursale de Zurich, Selnaustrasse 16, 8002 Zurich. Ce document promotionnel et publié par FIL Investment Switzerland AG. L’information contenue dans ce matériel promotionnel ne doit pas être comprise comme une offre ou une invitation à faire une offre d’acquisition ou d’aliénation des produits financiers mentionnés dans ce matériel promotionnel.

Les performances passées ne préjugent pas des performances futures. Les rendements du fonds peuvent augmenter ou diminuer en fonction des fluctuations des taux de change.