La diversification n’est pas une stratégie. La diversification est une discipline. Pour construire un portefeuille solide et résilient, il n’est pas nécessaire de prévoir chaque mouvement du marché. Il faut une structure. La diversification réduit le risque – sans renoncer aux opportunités de rendement. C’est là la valeur ajoutée pratique : pas de couverture à tout prix, mais la solidité comme principe de construction du portefeuille.

L’idée de base est simple : celui qui répartit ses investissements entre plusieurs sources de placement réduit sa dépendance vis-à-vis de titres, de secteurs, de régions ou de phases de marché individuels. Un portefeuille concentré peut afficher des performances supérieures à la moyenne lors de périodes favorables, mais il est nettement plus vulnérable aux vents contraires. Un portefeuille diversifié est plus stable, plus résistant et offre un rapport opportunités/risques plus équilibré.

On cite souvent Warren Buffett qui a déclaré que la diversification est une protection contre l’ignorance. Elle n’aurait de sens que si l’on ne savait pas ce que l’on fait. Pour nous, la diversification n’est pas un signe d’arbitraire, mais l’expression d’une gestion des risques professionnelle et responsable.

Fondement théorique et objectif

La diversification consiste à répartir le capital entre différents placements afin qu’aucun facteur isolé ne détermine le succès ou l’échec. L’objectif est de réduire ce que l’on appelle le risque idiosyncratique ou non systématique, c’est-à-dire les risques spécifiquement liés à une entreprise, un secteur ou un émetteur. Cela inclut notamment les erreurs de gestion, les problèmes opérationnels, les scandales liés aux produits ou les contraintes réglementaires dans un segment de marché particulier.

La théorie moderne du portefeuille de Harry Markowitz, souvent décrite comme le « repas gratuit » de la bourse, en fournit le fondement théorique. Son message central est le suivant: ce qui importe, ce n’est pas la composition d’un portefeuille, mais la manière dont ses éléments interagissent entre eux. Ce n’est pas le rendement d’un élément isolé qui compte, mais son interaction avec le reste du portefeuille.

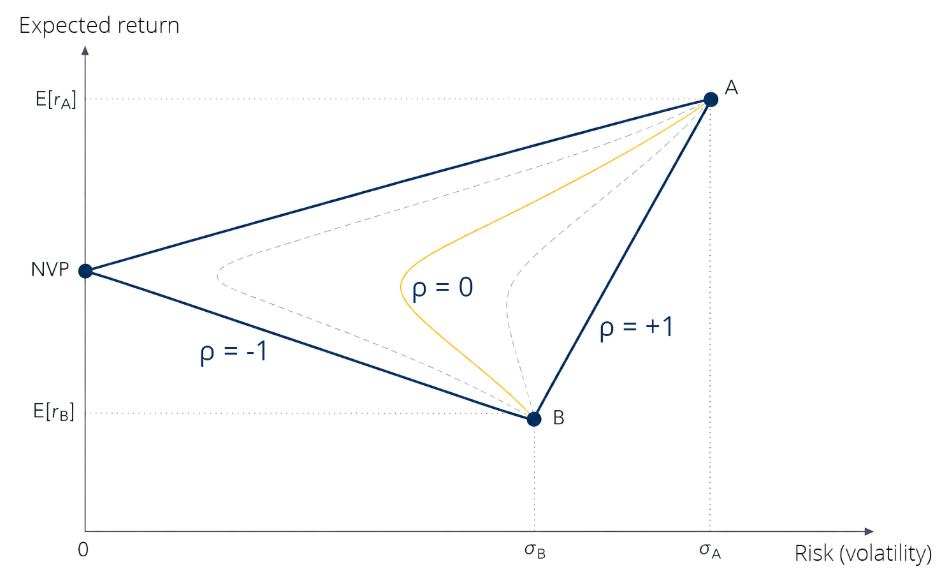

C’est là qu’intervient la notion de corrélation. Elle décrit si deux placements évoluent plutôt dans le même sens, indépendamment l’un de l’autre ou en sens inverse. Si deux placements réagissent de manière très similaire à la conjoncture, à l’inflation ou aux variations des taux d’intérêt, leur effet de diversification combiné est limité. En revanche, si l’on combine des placements qui se comportent différemment selon les phases de marché, le risque global peut diminuer, même si le rendement attendu du portefeuille reste attractif. Le graphique ci-dessous illustre schématiquement cette relation. Si l’on combine deux actifs présentant une corrélation de 100% de manière pondérée, on se retrouve exactement à mi-chemin entre les deux – sans aucun avantage. Si la corrélation diminue, le rapport risque/rendement s’améliore. Avec une corrélation de –1, on atteint même le rendement moyen des deux actifs – sans aucun risque.

Combiner actions et dobligations de qualité est un exemple classique. Dans de nombreuses phases de marché, ces deux classes d’actifs réagissent différemment aux anticipations de croissance et de taux d’intérêt. Si le marché boursier chute en raison de craintes conjoncturelles, les obligations d’État ou d’autres obligations de qualité peuvent avoir un effet stabilisateur. Cette fonction d’amortisseur n’est pas aussi efficace dans toutes les phases de marché, mais elle illustre très clairement le principe fondamental de la conception d’un portefeuille professionnel.

Il est important de faire la distinction avec le risque systématique. Les risques de marché généraux tels que les récessions mondiales, les crises géopolitiques, les fortes poussées inflationnistes ou les pénuries de liquidités ne peuvent pas être entièrement éliminés par la diversification. La diversification ne supprime pas tous les risques, mais elle rend un portefeuille plus résistant aux pertes ponctuelles évitables.

Les différents aspects de la diversification

La gestion pratique d’un portefeuille ne se contente pas de la simple détention d’un grand nombre de positions. C’est le niveau auquel la diversification s’effectue qui est déterminant. Un portefeuille multi-actifs conçu de manière professionnelle aborde donc la diversification sous plusieurs angles.

Classes d’actifs

Le niveau le plus important est celui de la répartition entre différentes classes d’actifs. Celles-ci comprennent généralement les actions, les obligations, l’immobilier, les matières premières et les liquidités. Ces segments ont des moteurs de rendement différents, réagissent différemment aux variations des taux d’intérêt, à l’inflation, à l’évolution de la conjoncture et aux événements politiques, et remplissent donc chacun une fonction différente au sein d’un portefeuille.

À long terme, les actions sont avant tout synonymes de croissance du capital, mais elles sont aussi associées à des fluctuations plus importantes. Les obligations peuvent stabiliser les revenus et revêtir un caractère plus défensif dans certaines phases de marché. L’immobilier et les infrastructures constituent souvent des sources de rendement plutôt réelles, tandis que les matières premières sont parfois perçues comme une couverture contre les risques d’inflation ou d’approvisionnement. Les liquidités, quant à elles, offrent certes de faibles perspectives de rendement, mais elles apportent plus de flexibilité et réduisent les fluctuations à court terme.

Géographie et devises

Le deuxième aspect important est la diversification géographique. De nombreux investisseurs privés ont tendance à privilégier leur marché national, c’est ce qu’on appelle le «home bias». Ce qui semble à première vue familier, entraîne toutefois des risques de concentration lorsque la conjoncture nationale, la politique ou la structuration sectorielle influencent de manière disproportionnée la performance des actifs Une diversification internationale élargie, couvrant l’Amérique du Nord, l’Europe, l’Asie et certains pays émergents, peut réduire cette dépendance. À cela s’ajoute la dimension monétaire. Les différentes zones monétaires n’évoluent pas toujours dans la même direction et peuvent influencer le profil de risque d’un portefeuille. Les risques de change ne doivent donc pas être laissés au hasard, mais ils doivent être intégrés de manière réfléchie. Pour un gestionnaire de portefeuille multi-actifs, cela fait partie d’une diversification rigoureuse.

Branches et secteurs

La diversification des titres eux-mêmes, qu’il s’agisse d’actions ou d’obligations, implique également de répartir le capital entre différents secteurs. La technologie, l’industrie, la santé, les valeurs financières ou les biens de consommation de base réagissent souvent différemment à la croissance, aux taux d’intérêt ou aux variations des marges bénéficiaires. Quiconque concentre son portefeuille sur un seul secteur s’expose à un risque de volatilité élevé, quel que soit le nombre de positions individuelles qu’il contient.

La combinaison de secteurs cycliques et défensifs est particulièrement pertinente. Les secteurs cycliques profitent davantage de la dynamique économique, mais souffrent souvent plus fortement en période de ralentissement. Les secteurs défensifs sont souvent plus stables lors des phases de ralentissement. Une répartition équilibrée peut aider à amortir les fluctuations extrêmes.

Taille des entreprises et styles d’investissement

Les grands groupes bien établis disposent généralement de modèles économiques plus solides, de positions de marché plus fortes et de possibilités de financement plus étendues. Les petites entreprises, en revanche, offrent souvent un potentiel de croissance plus élevé, mais sont souvent plus sensibles à la conjoncture et aux problèmes de liquidité. C’est pourquoi la diversification en fonction de la taille des entreprises joue également un rôle.

D’autres niveaux de diversification sont aussi importants pour les personnes qui investissent dans des fonds : le style d’investissement, le processus décisionnel et les décideurs. Ainsi, on obtiendra des résultats différents en fonction de l’approche descendante ou ascendante, des méthodes discrétionnaires ou quantitatives, ou encore de qui sont les décideurs et les équipes. Une diversification basée sur ces critères peut également contribuer à rendre un portefeuille moins dépendant d’un seul mode de pensée.

Mise en œuvre stratégique dans la gestion quotidienne du portefeuille

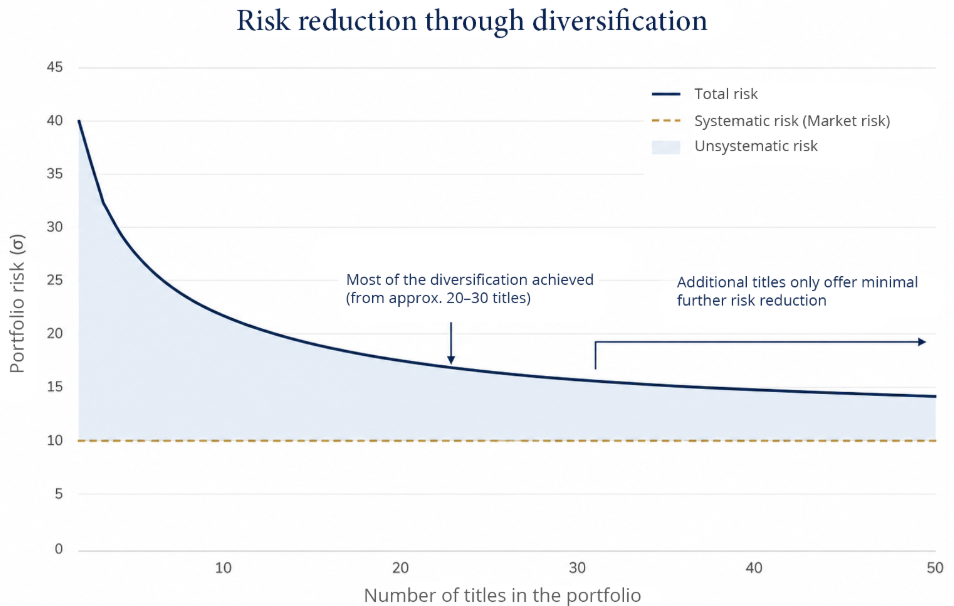

La diversification n’est pas un acte ponctuel, mais un processus continu. Dans la gestion quotidienne d’un portefeuille, se pose d’abord la question de savoir de combien de positions un investisseur a réellement besoin. Certes, le risque non systématique diminue à mesure que le nombre de titres augmente, mais la valeur ajoutée de chaque titre supplémentaire diminue avec le nombre de titres supplémentaires. À un certain stade, la structure de risque ne s’améliore plus que de façon marginale et la complexité ainsi que les coûts dépassent les avantages.

Pour les investisseurs, cela signifie que l’objectif n’est pas d’avoir le plus grand nombre possible de positions, mais de trouver la bonne combinaison. Un portefeuille composé de quelques éléments clairement distincts peut être mieux diversifié qu’un portefeuille contenant de nombreux titres qui dépendent tous des mêmes thèmes. Ce point est souvent sous-estimé, en particulier en période de grands mouvements sur les marchés.

Les portefeuilles qui semblent à première vue largement diversifiés, mais qui dépendent en réalité fortement d’un facteur commun, constituent un exemple typique de risques de concentration cachés. Par exemple, un portefeuille qui combine différentes actions technologiques ainsi quedes fonds de croissance et des ETF fortement orientés vers le Nasdaq détient formellement de nombreuses positions, mais reste concentré sur les mêmes moteurs de rendement. Il en va de même pour les placements qui sont tous indirectement influencés par le niveau des taux d’intérêt, la conjoncture américaine ou l’évolution du prix du pétrole.

Il ne suffit pas de compter le nombre de positions. L’avantage décisif réside dans le fait que les risques sous-jacents diffèrent réellement. Un gestionnaire de portefeuille multi-actifs ne se contente donc pas d’examiner les noms des titres, il s’intéresse aux facteurs de risque : croissance, inflation, duration, risque de crédit, liquidité, devises, style et valorisation. Ce n’est qu’à ce niveau qu’il est possible de déterminer si un portefeuille est réellement diversifié et donc solide.

Rééquilibrage et pièges

Le rééquilibrage est injustement sous-estimé. Les marchés n’évoluent pas de manière uniforme. Lorsque les actions progressent nettement plus que les obligations ou les liquidités sur une longue période, leur part dans le portefeuille augmente automatiquement. Le portefeuille s’éloigne alors progressivement de sa structure de risque optimale.

Le rééquilibrage consiste à contrôler et à corriger régulièrement ces variations. Les investisseurs vendent alors une partie des positions qui ont fortement progressé et renflouent les composantes qui ont moins bien performé. Cela permet d’éviter les mauvaises décisions dictées par l’émotion et favorise la discipline nécessaire pour agir de manière anticyclique. Parallèlement, cela oblige à réexaminer sans cesse l’allocation cible initiale et à l’adapter aux changements de situation personnelle ou aux conditions du marché des capitaux.

Méfiez-vous de la sur-diversification. Un trop grand nombre de positions est difficile à surveiller, les frais de transaction augmentent et le rendement est inutilement dilué. La diversification sans objectif n’est pas une stratégie – c’est de la décoration. Le graphique ci-dessous montre de manière impressionnante qu’une grande partie du succès de la diversification est atteinte en moyenne avec les 20 à 30 premiers titres.

Les corrélations ne sont pas statiques. Lors des phases normales de marché, les placements peuvent réagir de manière très différente, mais en période de tension, ils peuvent soudainement tous chuter en même temps. C’est précisément pour cette raison que la diversification ne doit pas être considérée comme un concept rigide, mais comme un processus dynamique qui doit être régulièrement réexaminé.

Les obligations à haut rendement, qui présentent généralement une corrélation d’environ 0,6 avec les actions, en sont un exemple frappant. En période de tension économique, celle-ci peut rapidement converger vers 1. D’un point de vue économique, cela est également logique, car en cas de récession, ces obligations situées au bas de la structure du capital pourraient faire défaut et, le cas échéant, être converties en actions dans le cadre d’une restructuration ultérieure.

Quelles conclusions peut-on en tirer?

Pour les investisseurs privés, la diversification n’est pas un exercice théorique, mais une protection concrète de leur patrimoine. Elle réduit la probabilité que des décisions erronées isolées ou des événements de marché spécifiques pèsent de manière disproportionnée sur l’ensemble du portefeuille. Dans le même temps, elle augmente les chances de rester investi même pendant les phases de marché plus faibles, en gardant à l’esprit l’objectif à long terme.

Trois règles pratiques aident à concevoir un portefeuille solide:

- Ne pas se contenter de détenir de nombreux titres, mais combiner de manière ciblée différents facteurs de risque;

- Limiter délibérément le marché national, les secteurs préférés et les thèmes à la mode;

- Réévaluer régulièrement le portefeuille et le rééquilibrer en cas de fluctuations importantes.

Le succès d’un investissement à long terme ne repose pas sur un timing parfait. Il repose sur un portefeuille solide et sur une bonne discipline. La diversification n’est pas un frein au rendement. C’est la condition préalable pour saisir des opportunités avec un risque acceptable.

Cette communication publicitaire est uniquement à titre informatif. Sa transmission à des personnes dans des pays où le fonds n’est pas autorisé à la distribution, en particulier aux États-Unis ou à des personnes américaines, est interdite.

Les informations ne constituent ni une offre ni une sollicitation d’achat ou de vente de titres ou d’instruments financiers et ne remplacent pas un conseil adapté à l’investisseur ou au produit. Elles ne tiennent pas compte des objectifs d’investissement individuels, de la situation financière ou des besoins particuliers du destinataire. Avant toute décision d’investissement, il convient de lire attentivement les documents de vente en vigueur (prospectus, documents d’informations clés/PRIIPs-KIDs, rapports semestriels et annuels). Ces documents sont disponibles en allemand ainsi qu’en traduction non officielle auprès de la société de gestion ETHENEA Independent Investors S.A., du dépositaire, des agents payeurs ou d’information nationaux, ainsi que sur www.ethenea.com. Les principaux termes techniques sont expliqués dans le glossaire sur www.ethenea.com/glossaire/.

Des informations détaillées sur les opportunités et les risques de nos produits figurent dans le prospectus en vigueur. Les performances passées ne préjugent pas des performances futures. Les prix, valeurs et revenus peuvent augmenter ou diminuer et conduire à une perte totale du capital investi. Les investissements en devises étrangères comportent des risques de change supplémentaires. Aucune garantie ou engagement contraignant pour les résultats futurs ne peut être déduit des informations fournies. Les hypothèses et le contenu peuvent changer sans préavis. La composition du portefeuille peut changer à tout moment. Ce document ne constitue pas une information complète sur les risques.

La distribution du produit peut donner lieu à des rémunérations versées à la société de gestion, à des sociétés affiliées ou à des partenaires de distribution. Les informations relatives aux rémunérations et aux coûts figurant dans le prospectus en vigueur font foi. Une liste des agents payeurs et d’information nationaux, un résumé des droits des investisseurs ainsi que des informations sur les risques liés à une erreur de calcul de la valeur nette d’inventaire sont disponibles sur www.ethenea.com/informations-réglementaires/.En cas d’erreur de calcul de la VNI, une indemnisation est prévue conformément à la circulaire CSSF 24/856 ; pour les parts souscrites via des intermédiaires financiers, l’indemnisation peut être limitée.

Informations pour les investisseurs en Suisse : Le pays d’origine du fonds d’investissement collectif est le Luxembourg. Le représentant en Suisse est IPConcept (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. L’agent payeur en Suisse est DZ PRIVATBANK (Suisse) AG, Bellerivestrasse 36, CH-8008 Zurich. Le prospectus, les documents d’informations clés (PRIIPs-KIDs), les statuts ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant.

Malgré le plus grand soin apporté, aucune garantie n’est donnée quant à l’exactitude, l’exhaustivité ou l’actualité des informations. Seuls les documents originaux en allemand font foi ; les traductions sont fournies à titre informatif uniquement. L’utilisation de formats publicitaires numériques se fait à vos propres risques ; la société de gestion décline toute responsabilité en cas de dysfonctionnements techniques ou de violations de la protection des données par des fournisseurs d’informations externes. L’utilisation n’est autorisée que dans les pays où la loi le permet.

Tous les contenus sont protégés par le droit d’auteur. Toute reproduction, diffusion ou publication, totale ou partielle, n’est autorisée qu’avec l’accord écrit préalable de la société de gestion.

Copyright © ETHENEA Independent Investors S.A. (2026). Tous droits réservés.