L’année boursière 2020 oscille entre le pire (-22,6% au premier trimestre en Europe) et le meilleur (+13,5% au second) et son issue reste pour le moins incertaine. Un point cependant est d’ores et déjà tranché: 2020 restera comme l’une des pires années en termes d’évolution des dividendes distribués.

Rédigé par l’équipe Value de Mandarine Gestion

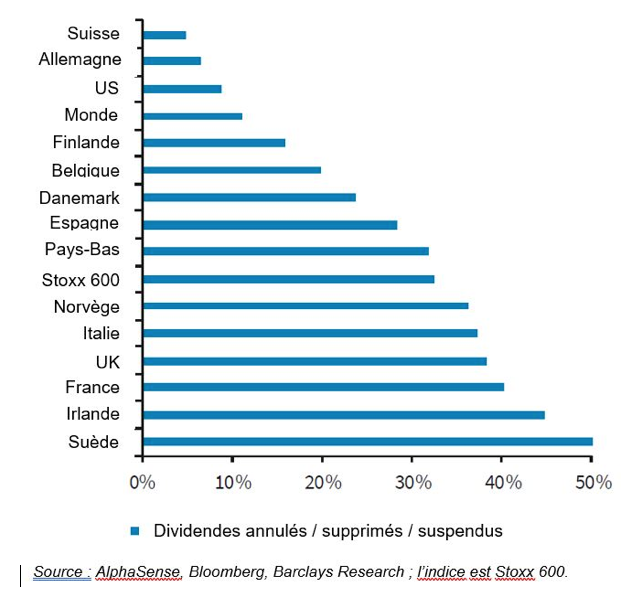

La France est un exemple emblématique avec pas moins de 2/3 des sociétés du CAC 40 réduisant ou supprimant leur versement annuel. Si les coupes de dividendes sont monnaies courantes en période de récession (il en a été de même durant la grande crise financière de 2008/2009 par exemple) une caractéristique particulière de cette crise est le nombre sans précédent de coupe de dividendes pour les «dividend aristocrats».

Cet anglicisme pompeux regroupe l’ensemble des sociétés qui parviennent, année après année, et quel que soit le contexte économique, à maintenir ou faire progresser leur dividende par actions. LVMH vient ainsi de mettre fin cette année à plus de 25 ans de croissance ininterrompue de son dividende par actions. Même chose pour le pétrolier Royal Dutch Shell dont l’historique de progression remontait à la seconde guerre mondiale, même si l’introduction d’un dividende en titres il y a quelques années était déjà une sérieuse entorse à la règle. En effet, autant les coupes de dividendes sont classiques parmi les valeurs à haut rendement qui ont en général des activités cycliques et/ou des bilans tendus, autant les «dividend aristocrats» sont peu coutumier du fait, opérant en général dans des secteurs moins cycliques et bénéficiant de bilans plus robustes que la moyenne.

Le bilan de cette année ne peut pas encore être tiré avec certitude, car certains groupes ont simplement « reporté » leur décision sur leur versement de dividende, laissant espérer un paiement en toute fin d’année. Cependant, en l’état actuel de nos connaissances, le constat est sans appel : 40% des sociétés appartenant à cette famille restreinte des «dividend aristocrats» ont réduit ou suspendu leur dividende cette année, alors que lors de la crise de 2008/2009 elles n’étaient que 17%…

L’explication de cette hémorragie trouve son origine dans la nature particulière de la crise actuelle liée à la pandémie de COVID-19. En effet, le sujet est moins cette fois la nature cyclique ou défensive de l’activité dans laquelle la société opère que sa capacité à rester «ouverte» pendant la crise. Une dichotomie nouvelle a ainsi vu le jour, y compris dans des secteurs «défensifs» comme la santé et l’alimentaire, entre les sociétés qui produisent et qui sont restées «ouvertes» et les sociétés qui distribuent en point de vente et qui ont été fermées administrativement. De là la capacité de Novartis, Roche ou Sanofi à maintenir un dividende en croissance alors qu’Essilor-Luxottica ou son concurrent allemand Fielmann ont annulé les leurs. Même cause et même effet dans l’alimentaire où les producteurs Nestlé ou Danone ont pu continuer à faire progresser leur dividende alors que l’opérateur de restauration collective Compass ou le vendeur de sandwichs Greggs ont suspendu les leurs.

Loin d’être seulement anecdotiques, ces suppressions ou réductions de dividendes peuvent avoir un impact durable sur la performance et la valorisation de ces sociétés. En effet, de nombreuses études académiques tendent à prouver que les investisseurs accordent une prime de valorisation aux sociétés faisant ainsi progresser année après année leur dividende… Dès lors, une rupture dans la politique de rémunération actionnariale risque bien d’avoir l’effet inverse pour ces nouveaux «roturiers».