«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La structure par terme des spreads de crédit sert de baromètre précoce pour détecter le risque de défaut, son inversion signalant une tempête imminente pour les émetteurs en difficulté.

- L’analyse des CDS américains révèle une récente augmentation des spreads et un aplatissement de la courbe, suggérant une nervosité croissante des marchés face à la détérioration des finances publiques.

- Bien que le précédent de 2023 montre qu’un tel signal n’entraîne pas nécessairement une contagion à l’ensemble des marchés, la situation actuelle mérite une surveillance attentive dans un contexte politique et budgétaire différent.

Dans le monde des marchés, certains signaux discrets peuvent annoncer des tempêtes à venir. Parmi ces indicateurs avancés, la structure par terme des spreads de crédit occupe une place privilégiée – baromètre des tensions qui s’accumulent sous la surface des marchés. Lorsqu’une entreprise s’approche dangereusement du précipice du défaut de paiement, la courbe de ses spreads de crédit se transforme, s’élevant et se pentifiant. Les gérants de crédit de la planète ont appris à reconnaitre ce symptôme et à s’en méfier. Cette métamorphose lourde de sens pourrait-elle aujourd’hui nous alerter sur un risque bien plus systémique: celui affectant la première puissance économique mondiale? À travers l’analyse des Credit Default Swaps (CDS) de l’émetteur «Etats-Unis» et leur comportement lors des précédentes crises du plafond de la dette, les marchés nous murmurent au sujet de l’état de santé de l’Etat américain. Car si l’histoire nous a appris une chose, c’est que ces courbes parlent souvent avant les manchettes des journaux. Que peut on apprendre de l’histoire récente de ces CDS ? Quel est leur message à l’heure actuelle? Comment se message peut-il informer nos allocations de portefeuille? Notre réponse, en mode «Simpy Put».

Dessine moi un événement de crédit

Tous les gérants d’obligation «corporate» de la planète le savent : lorsqu’une entreprise se retrouve aux portes du défaut de paiement pour un coupon ou un nominal de l’une de ses obligations, la structure par terme des spreads de crédit se modifie peu à peu pour refléter l’imminence de l’événement. D’ordinaire les spreads de crédit des obligations à court terme sont plus bas que les spreads de crédit des obligations à long terme: les risques à court terme sont plus facilement anticipables et le risque crédit est ainsi plus aisément lisible, au contraire du risque de long terme qui est mécaniquement plus élevé: la structure par terme des spreads de crédit est ainsi habituellement ascendante. Lorsque le risque d’un défaut de paiement se profile, ce risque est un risque dont la temporalité affectera de façon prédominante le court terme: dans un tel cas de figure, les spreads à court terme progressent plus vite que les spreads de long terme, matérialisant l’imminence du risque de défaut: un émetteur dont on suppose qu’il est au bord du défaut voit la structure par terme de ses spreads s’inverser pour devenir décroissante.

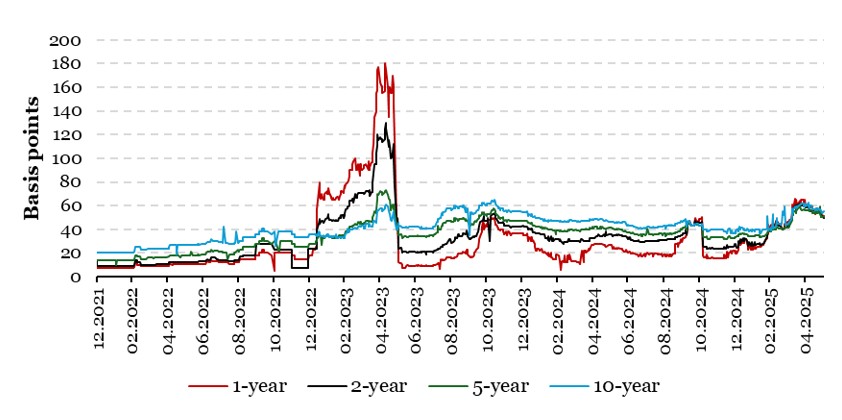

Qu’en est-il de la situation de l’État américain? La Figure 1 présente l’évolution des spreads des CDS pour les États-Unis (en Euros) depuis décembre 2021, période pour laquelle la liquidité de ces instruments a finalement rendu leur niveau informatif du risque crédit des États-Unis. D’ordinaire la structure par terme de ces spreads oscille entre 0 et 40 points de base, quelle que soit l’échéance considérée. Entre janvier et mai 2023, le pays a une nouvelle fois été confronté au risque de renégociation du célèbre plafond de la dette américaine. Un échec de ces négociations générant potentiellement un événement de crédit, la structure par terme des CDS a réagi en conséquence:

- Les spreads se sont globalement élevés à des niveaux cohérents avec ce type de risque pour un émetteur souverain.

- La structure par terme des CDS s’est inversée, avec le CDS 1 an tutoyant les 180 bps alors que le CDS 10 ans n’atteignait que 60 points de base.

En un mot comme en cent, cette question du plafond de la dette a conduit les marchés à réagir comme ils le feraient avec le risque crédit d’une entreprise — l’évanouissement du risque avec un accord du Congrès a ensuite conduit à une rapide renormalisation de la structure par terme et du niveau des CDS.

Source : LOIM, Bloomberg. Au 05 juin 2025.

Quel effet de marché

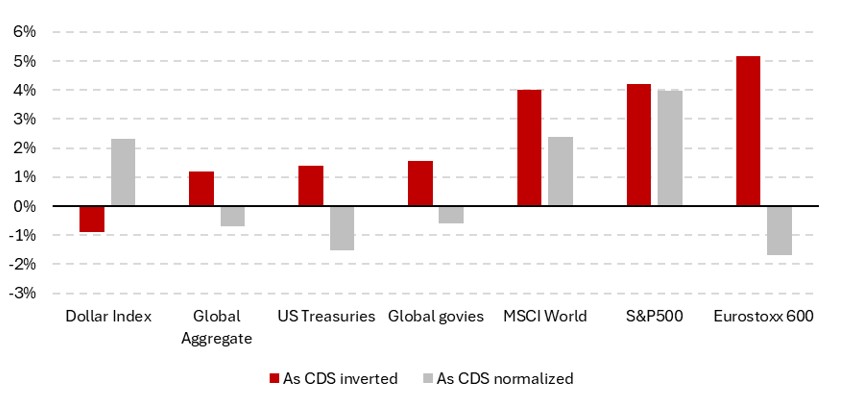

Cette période d’inversion et de progression des spreads qui s’est étalée de janvier à mai 2023, ainsi que sa normalisation qui s’est achevée autour du 10 juin 2023, devrait nous en apprendre davantage au sujet de la réaction de marché typique face à la progression de ce risque souverain. La Figure 2 présente la performance de différents indices au cours des deux périodes, afin de nous permettre de mieux comprendre si ce risque souverain peut faire basculer plus que le marché des CDS.

La réponse courte est «non». Le graphique ne laisse que peu de place au doute:

- Le Dollar a perdu quelque peu de sa valeur dans la phase d’inversion des spreads avant de récupérer cette performance dans la phase de normalisation.

- Le reste des classes d’actifs ne présente en revanche pas de signe de stress: la performance des obligations du Trésor reste positive (en dépit de la progression de leur risque) alors que les actions ont connu une progression sur la même période.

Gardons-nous donc des conclusions hâtives: ce risque associé au nom du Trésor peut ne pas signifier d’effondrement global des marchés. On gardera bien évidemment en tête l’épisode du mini-budget de Liz Truss qui servira de cas d’école de ce point de vue — obligations et actions en Grande-Bretagne avaient souffert au cours de l’épisode.

Source : LOIM, Bloomberg. Au 05 juin 2025. Inversion = du 17 janvier au 10 mai 2023. Normalisation = du 10 mai au 8 juin 2023.

Quid du risque aujourd’hui?

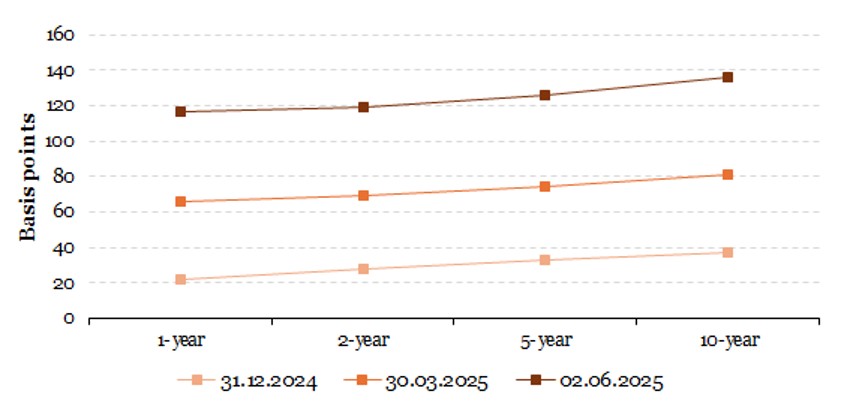

Cette analyse n’est bien sûr pas innocente: en 2023, la présidence démocrate des États-Unis n’était pas perçue comme peut l’être l’équipe à la tête de la Maison Blanche actuellement. Le niveau actuel des CDS peut nous renseigner sur l’état de cette perception cette fois encore: la Figure 3 présente l’évolution récente de la structure par terme des CDS. On le lit sur le graphique, quand bien même il n’est pas encore question de renégociation du plafond de la dette, la «big beautiful bill» vient alourdir le déficit budgétaire américain sans pour autant que «DOGE» ou que les droits de douane n’apportent de solution à son financement. Ainsi, non seulement les CDS ont globalement progressé avec une élévation du premier facteur du marché des CDS (le facteur niveau) mais la structure par terme de ces CDS a commencé à perdre en pente, celle-ci passant de 20 à 15 bps au cours de l’année. Trop tôt pour crier au loup, mais clairement le marché commence à montrer des signes de nervosité vis-à-vis de cette situation et le montre au travers de la demande de couverture — si ce risque vient encore à progresser, gardons un œil sur les marchés pour mesurer si nous sommes toujours dans la configuration de 2023 ou si le marché voit ce risque souverain comme plus significatif.

Source : LOIM, Bloomberg. Au 05 juin 2025.

Ce que cela signifie pour All Roads

Dans ce contexte, notre positionnement est globalement passé au cours de ces dernières semaines de défensif à simplement prudent – le risque associé à la signature de l’Etat américain reste réel et présent, mais le marché ne voit pas encore de raison d’afficher de clairs signes de panique. A ce stade, à la façon de 2023, on ne trouve pas de trace de ce risque dans les tendances que nous suivons ou dans nos signaux d’appétit pour le risque. Dans ce contexte, nos expositions ont repris de l’altitude sans pour présenter d’exagération.

Pour dire les choses simplement, le risque de défaut américain a progressé et son impact sur les marchées est à surveiller.

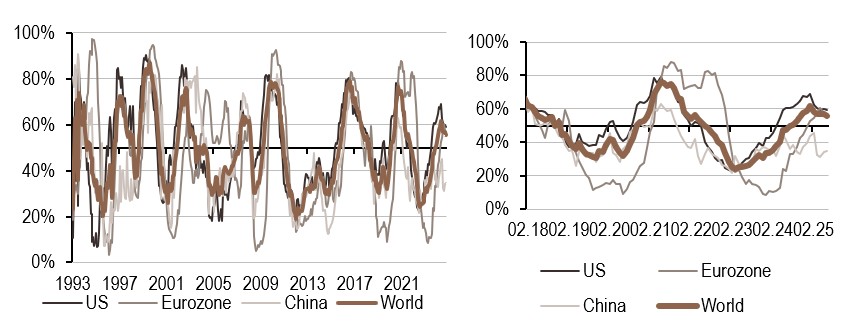

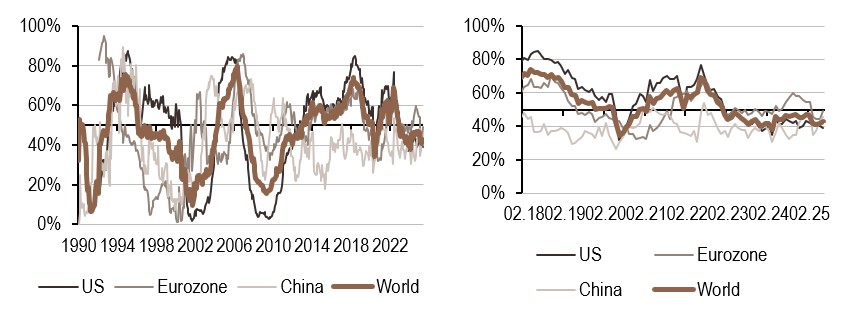

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a augmenté par rapport à la semaine dernière dans la plupart des régions.

- Notre indicateur d’inflation poursuit sa tendance à la baisse au niveau mondial depuis le début du mois d’avril alors qu’il se situe dans une zone élevée et croissante.

- Globalement, notre nowcaster de politique monétaire a augmenté, en particulier dans la zone Euro et en Chine, tandis qu’il a diminué aux États-Unis. L’indicateur de la zone Euro s’approche du seuil de 50%.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.