«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Sui Kai Wong, Senior Portfolio Manager

En résumé:

- Contrairement aux dix dernières années dominées par les actifs américains, 2025 marque une surperformance des actifs « non-Dollar » avec des tendances fortes sur les marchés risqués.

- La diversification des portefeuilles s’améliore actuellement, même avec la baisse du Dollar, ce qui représente une normalisation après une période atypique où Dollar et diversification évoluaient ensemble.

- Historiquement, ce retour à une corrélation négative entre Dollar et diversification a précédé des phases de marché difficiles, mais l’amélioration actuelle de la diversification constitue un facteur protecteur pour les investisseurs.

Les tendances sur un nombre important de marchés sont fortes, voire très fortes. La force de ces tendances reflète des performances en monnaie locale élevées et en nette divergence avec celles de la précédente décennie. Si lutter contre la force des actifs américains a pu sembler vain au cours de cette période, 2025 vient avec un tout autre constat, celui d’une surperformance du «non Dollar». Historiquement, cette situation génère des phases de prises de profits plus ou moins profondes : la performance fait la cherté des actifs. Mais pas en 2025: la performance forte d’un nombre important d’actifs risqués a plutôt renforcé les tendances plutôt qu’inquiété les investisseurs. On va lire ici ou là l’évocation d’un S&P500 contenant des actions chères, mais il n’en est pas question en Europe ou en Chine, paradoxe de la période. Dans nos petits cerveaux d’investisseurs risk-based, «cette fois-ci n’est pas différente»: quand les valorisations gagnent en altitude vient le moment de faire le point sur l’état de notre première ligne de défense face au risque que ces valorisations font peser sur nos portefeuilles, la diversification. Cet opus de Simply Put revient sur l’évolution de cette première couche de protection qu’affiche tout portefeuille, dans un contexte de Dollar orienté à la baisse. Comment cette diversification s’est-elle récemment comportée? Et quelle relation avec le Dollar? La réponse de nos modèles plus bas.

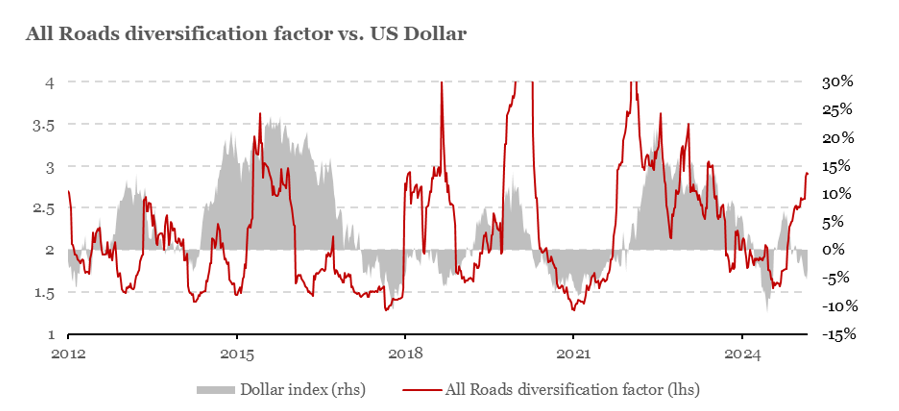

La mesure de la diversification

La diversification est l’un de ces concepts de finance inobservable: on ne peut pas juger de la diversification d’un portefeuille à sa couverture, et une mesure est nécessaire pour en saisir (1) le niveau et (2) ses fluctuations. La diversification d’un portefeuille fluctue pour deux raisons: parce qu’on change son allocation (ça n’est pas le cas qui nous intéresse ici), ou parce que les actifs qui composent ce portefeuille gagnent et perdent en cohérence de mouvement. La mesure la plus utilisée s’appelle le «facteur de diversification» et se calcule comme le ratio entre la combinaison linéaire du risque des actifs par leurs poids, et le risque total du portefeuille. La Figure 1 montre la fluctuation de ce facteur dans nos stratégies All Roads et la compare aux fluctuations du Dollar sur 12 mois. On le lit sur le graphique: ce facteur de diversification varie dans le temps et semble bel et bien covarier positivement avec le Dollar (la diversification progresse avec sa mesure). Les phases au cours desquelles le Dollar gagne en valeur semblent également concomitantes avec des phases de progression de la diversification de nos stratégies. La baisse du Dollar récente met-elle donc en danger cette diversification? Pas nécessairement: depuis six mois cette diversification progresse alors que le dollar baisse. Anomalie historique ou pas?

La diversification progresse dans les portefeuilles

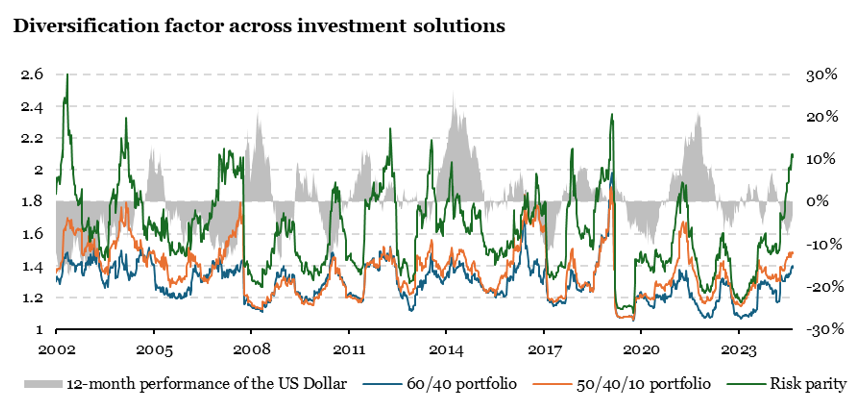

Avant de s’intéresser à la progression parallèle de la diversification et du Dollar, prenons un peu de hauteur historique : si nos stratégies voient leur diversification progresser, est-ce le cas d’autres allocations? La Figure 2 présente le facteur de diversification de plusieurs allocations bien connues sur plus longue période: le portefeuille 60/40 (obligations/actions), un portefeuille substituant 10% d’allocation obligataire pour une allocation en matières premières et enfin une solution «risk parity» classique. On le lit sur la figure, l’ajout des matières premières aide à la diversification de façon récurrente (plus le facteur est élevé et meilleure est la diversification). On le voit également, l’approche risk-parity atteint son objectif explicite de diversification et domine systématiquement les deux autres portefeuilles. Récemment, la solution risk parity voit sa diversification retrouver ses plus hauts, en parfaite cohérence avec nos stratégies, sans pour autant que ce facteur n’atteigne un niveau actuel aussi élevé qu’en Figure 1. Notre facteur de diversification à l’heure actuelle atteint 3 (notre méthode d’allocation rend nos stratégies 3 fois moins volatiles que la simple combinaison des risques des actifs qui la composent) alors que pour une solution risk parity classique ce ratio n’atteint que 2: toutes les solutions risk-based ne se ressemblent pas (bonne nouvelle pour nous) et l’ensemble des facteurs de diversification progressent globalement (bonne nouvelle pour l’ensemble des investisseurs diversifiés). En miroir de ces évolutions, on observe sur le graphique que les phases de progression du Dollar ont tendance à se produire au cours de moments où le facteur de diversification progresse. On le lit également sur le graphique, cette relation positive n’est pas systématique. Alors anomalie ou pas?

Dollar up… diversification down?

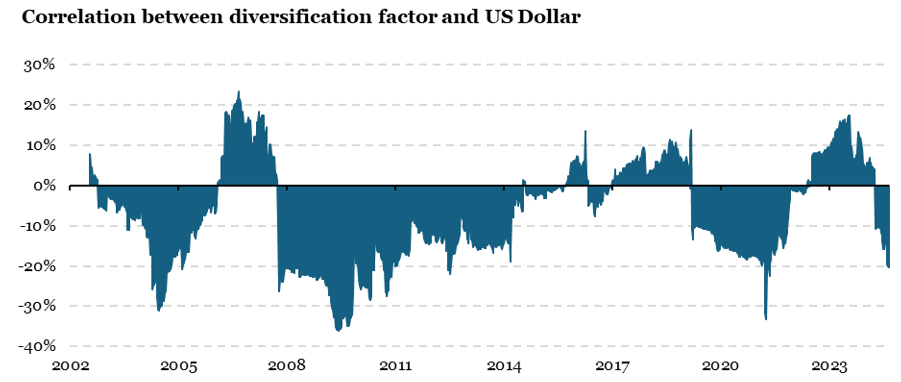

Pourquoi s’inquiéter de l’évolution du Dollar? Parce qu’historiquement, diversification et Dollar sont liés: certaines phases d’explosion à la hausse du Dollar (telle qu’en 2008) ont correspondu à des baisses de marché prononcées qui ont tenu la diversification en échec. Il est aisé de comprendre pourquoi: la baisse des marchés génère en général un immense phénomène de «re-corrélation» entre marchés de même nature qui réduit la diversification, alors que le Dollar, étant jusqu’ici considéré comme une monnaie «refuge» notamment pour sa grande liquidité, progressait. On lisait clairement l’effondrement de la diversification et la progression du Dollar en 2008 sur la Figure 2. Cette corrélation négative est-elle monnaie courante? La Figure 3 montre que si diversification et dollar sont historiquement plutôt négativement corrélés, en quelques rares occasions, cette corrélation a pu devenir positive. Et c’est probablement ici que cela devient intéressant: cette corrélation a eu tendance à devenir positive en fin de cycle: 2006-2007, 2017-2018 et 2023-2024. Récemment cette corrélation est à nouveau devenue négative.

La conclusion de nos analyses est donc simple: non, une baisse du Dollar qui survient en même temps qu’une amélioration du facteur de diversification n’est pas une anomalie mais plutôt la normalisation d’une situation historiquement rare (dollar up, diversification up). Ce que la normalisation de cette anomalie nous dit de la phase du cycle dans laquelle nous nous trouvons laisse en revanche songeur: les phases qui l’ont suivie en 2008 et 2018 n’étaient pas des phases positives, loin s’en faut – la diversification des portefeuilles progresse d’elle-même et c’est plutôt une bonne chose dans ce contexte.

Ce que Cela Signifie pour Notre Stratégie « All Roads »

Ces quatre dernières années ont tenu la diversification en échec: le «tout US» a coûté en termes de performance aux grands investisseurs mais aussi en termes de diversification. Cette dernière retrouve dans certaines poches quelques couleurs, et c’est une bonne nouvelle à la vue du consensus global de marché actuel: les tendances restent positives, alors que l’appétit pour le risque recule peu. Seule la volatilité des marchés pousse à limiter les expositions globales — si l’on combine une exposition décente à cette diversification qui progresse, l’on pourrait bien traverser la fin de l’année avec un peu plus de quiétude qu’à la barre de portefeuilles très concentrés.

Pour dire les choses simplement, Dollar et diversification retrouvent leurs corrélation négative. Bonne nouvelle pour la diversification des portefeuilles.

Macro/Nowcasting Corner

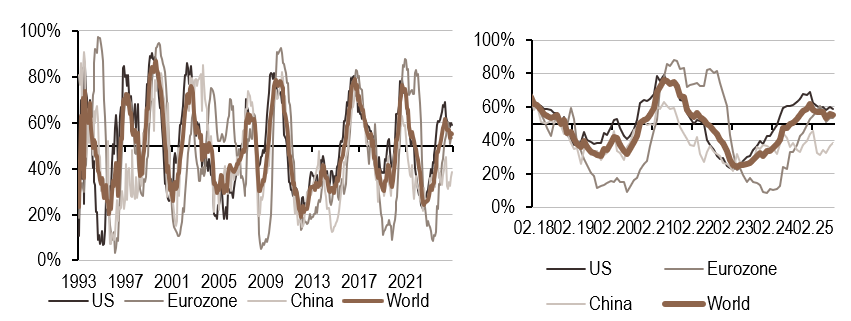

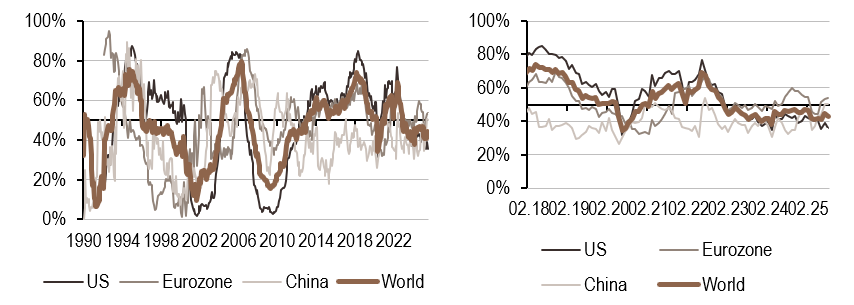

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a diminué au cours de la semaine, tandis que le pourcentage de données en amélioration a augmenté. La détérioration du secteur immobilier a entraîné une baisse du signal de croissance aux États-Unis.

- Nos signaux d’inflation sont restés inchangés à l’échelle mondiale, se maintenant dans une zone élevée et en baisse.

- Notre indicateur de politique monétaire est resté stable cette semaine, avec une légère baisse du signal américain. L’indicateur se situe dans une zone faible et en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.