La persistance de la pandémie et des mesures de confinement dans la plupart des régions ne fait plus peur aux marchés. Le sentiment des investisseurs a été soutenu par de très bons chiffres économiques, la poursuite des campagnes de vaccination dans le monde et les mesures de relance de l’administration Biden, comme les paiements directs aux particuliers et le plan d’infrastructure. Face à l’embellie conjoncturelle, la Réserve fédérale a considérablement relevé ses prévisions économiques, tout en indiquant qu'elle ne prévoyait pas de hausse de taux d'intérêt avant 2023. De son côté, la BCE a laissé inchangée la taille de son programme de rachats d’actifs dans le cadre du PEPP mais a déclaré qu’elle accélérera les achats au cours du prochain trimestre afin de maîtriser la hausse des coûts d'emprunt. La double dose de vaccins et de relance budgétaire libère ses premiers effets dopants sur les acteurs économiques.

Par Sébastien Gyger, Directeur des Investissements, Banque Pâris Bertrand SA

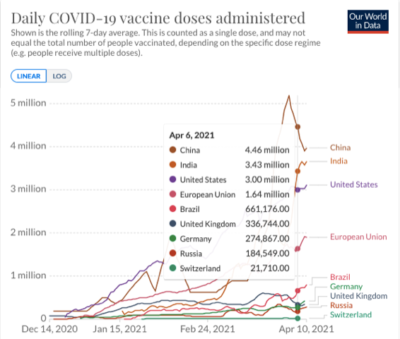

Situation sanitaire

A ce jour, 700 millions de doses de vaccins anti-Covid ont été administrées dans le monde, dont 170 millions aux Etats-Unis qui parviennent à vacciner 3 millions de personnes par jour. Depuis le début d’année, la Chine et plus récemment l’Inde ont augmenté leur rythme de vaccination à 4,5 millions, respectivement 3,5 millions, de doses par jour, l’Europe est passée à 1,5 millions de doses tandis que la Suisse reste coincée à 20’000 injections par jour. La vaccination pour l’ensemble de la population suisse qui le désire entre juin et juillet ressemble plus à un vœu pieux qu’à une planification réfléchie. La troisième vague massive de nouveaux cas de Covid ne se traduit pas par une hausse démesurée du nombre de décès. La vaccination des personnes à risque porte ces fruits! Comme les fabricants de vaccins ont augmenté la cadence et promettent dorénavant la livraison des quantités achetées avant l’été, les regards se dirigent à présent sur l’ambition et la capacité des Etats à vacciner. Parmi les grandes puissances, les Etats-Unis sont l’exemple à suivre puisque tous les adultes seront éligibles à la vaccination d’ici le 19 avril.

Environnement économique

La confiance des consommateurs se redresse franchement à 109,7 en mars (indice du Conference Board), en hausse de 19,3 points par rapport à février, mais encore loin du niveau de 132,6 atteint avant la pandémie. Ce bon chiffre de confiance est en phase avec la continuation de la reprise américaine et la solidité de son secteur immobilier. Nous notons aussi une augmentation de la proportion de personnes sondées qui prévoient une embellie du nombre d’emplois à repourvoir dans les mois à venir. Les Etats-Unis ont retrouvé près de 14 des 22 millions d’emplois perdus lors de la pandémie, avec un taux de chômage qui atteint 6,0%.

En Europe aussi les perspectives économiques s’améliorent. L’indice des directeurs d’achats se situe à un plus haut historique pour le secteur manufacturier à 62,5. Malgré les mesures de distanciation toujours en vigueur, l’économie est plus résiliente une année après l’apparition de la Covid. Les ménages ont modifié leurs habitudes de consommation et les entreprises ont su adapter leurs offres et leurs productions aux changements induits par la crise. Le secteur des services reste toutefois en retrait et légèrement sous la barre des 50, synonyme de contraction. Nous verrons un fort regain d’intérêt dans ce domaine au cours des prochains trimestres à mesure de l’allègement des restrictions.

En Suisse, la reprise pourrait amener le PIB au-dessus de son niveau d’avant la crise, plus rapidement que la plupart des pays qui nous entourent. L’inflation, encore en territoire négatif à fin mars, se normalisera dès le 2e trimestre. La faiblesse du franc fera du bien aux exportations et incitera la Banque nationale à ne pas modifier sa politique monétaire.

Les nouvelles en provenance de Chine restent mitigées avec d’une part les indices d’activités qui sortent de leur pause de début d’année, d’autre part des soutiens monétaires et fiscaux qui se fatiguent. La nouvelle administration Biden souffle un vent « glacial » à l’égard de la Chine et réagit à ses agissements auprès de ses voisins dont la portée est stratégique (Hong Kong et Taïwan). La pression sur les titres de la cote chinoise a encore été accentuée après l’adoption par le régulateur américain de mesures visant à exclure les sociétés étrangères des bourses américaines si elles ne se conforment pas à ses normes d’audit et par la répression réglementaire chinoise dont font l’objet les entreprises technologiques nationales, susceptibles de faire de l’ombre au régime.

Thème de la relance fiscale

Après l’approbation par le Sénat du troisième plan d’aide, chiffré à 1900 milliards de dollar pour venir en aide aux ménages, aux entreprises et aux collectivités en difficulté, Joe Biden a présenté en fin de mois son plan de 2000 milliards de dollars pour rénover les infrastructures vieillissantes américaines. Outre son aspect ambitieux, il faut relever que ce plan d’infrastructure renverse en grande partie les priorités de l’administration précédente. Biden marque en effet son intention de lutter contre le changement climatique, en invoquant l’obligation d’être compétitif par rapport à la Chine dans ce domaine. La volonté d’électrifier les véhicules routiers américains et d’éliminer les émissions de carbone de la production d’électricité d’ici 2035 complétera la modernisation des infrastructures publiques traditionnelles (réseaux routiers et électriques, aéroports, distribution d’eau).

Les dépenses seront réparties sur le reste de la décennie et seront payées sur quinze ans en augmentant le taux d’imposition des sociétés de 21% à 28%. Cette annulation partielle de la baisse de l’imposition sous l’ère Trump sera contestée par des membres des deux camps au Sénat. Cependant, le résultat le plus probable reste que les démocrates feront preuve d’unité pour faire passer une version du plan par la manœuvre dite de réconciliation budgétaire, ne nécessitant qu’une majorité simple de 50 voix.

Quels seront les effets du cumul de ces plans de relance? La récession pandémique «par ordonnance» n’a pas de précédent. Les contours de la feuille de route sont donc flous pour ce qui concerne la rapidité et la complétude du redressement économique. Pour compliquer l’analyse, jamais des programmes de stimulus fiscaux de cette ampleur n’ont été directement orientés vers les consommateurs à bas et moyens revenus. L’accélération actuelle de la reprise économique suggère que le retour vers la normalité sera plus rapide que ce que beaucoup osaient espérer il y a encore quelques mois (le FMI vient de revoir ses attentes de croissance mondiale à 6% pour cette année). Cette reprise est une excellente nouvelle. Elle s’accompagne pourtant de nombreux défis pour les politiques monétaires et par conséquent pour les investisseurs.

Quels sont les effets sur le prix des actifs financiers?

La question de l’emploi est centrale puisque si le taux de chômage diminue très rapidement, les marchés seront amenés à spéculer sur le timing d’un ralentissement des rachats d’actifs et à miser sur le rapprochement de la date de la première hausse des taux, alors que Powell maintient que la Fed n’interviendra pas avant 2023. La hausse très rapide des taux d’intérêt cette année de 0,9% à 1,7% pour le taux à 10 ans sur les obligations d’Etat américaines engendre quantité de changements de leadership sur les marchés financiers et présente un certain nombre de challenges pour les portefeuilles.

Contre toute attente, le dollar a repris de la hauteur, impactant ainsi le complexe émergent. Du côté des taux fixes, la hausse entraine mécaniquement une perte de valeur des obligations, parfois violente, comme en atteste la deuxième pire performance trimestrielle des bons du Trésor américain de longue duration à -13,5%. Pour les actions, les taux d’actualisation plus élevés pèsent sur les «titres de croissance», dans les secteurs de la technologie de l’information, des services de télécommunication et de la consommation de base. La sortie de crise, quant à elle, soutient les stratégies à caractère plus cyclique comme les énergétiques, les transports, les matériaux et les financières. Si la rotation peut se poursuivre au fur et à mesure des surprises économiques positives, elle est déjà bien engagée.

Décisions d’investissement

Le positionnement des portefeuilles a évolué ces derniers mois pour bénéficier de la reprise. Nous avons rajouté de la cyclicité sur les régions, comme les émergents, le Japon et l’Europe, puis renforcé des secteurs en retard comme celui des matériaux, et enfin complété avec des valeurs de petites et moyennes capitalisations en Suisse, aux Etats-Unis et en Europe car elles offrent des opportunités intéressantes en arborant un profil plus industriel.

Dans l’obligataire, nous maintenons notre préférence pour le crédit d’entreprise, avec un mix entre les entreprises de bonne qualité et des émissions offrant plus de rendement, notamment en Chine. Nous restons prudents sur la partie longue de la courbe, susceptible de continuer sa remontée, même si le rythme d’appréciation sera moins élevé que ces derniers mois.

Sur les actifs tangibles, qui viennent compléter notre construction de portefeuille, nous avions réduit nos expositions à l’or physique et à l’immobilier coté international car ces deux actifs sont à la peine dans le contexte actuel de remontée des taux. Il est trop tôt pour enterrer l’or dont la thèse d’investissement repose sur les politiques accommodantes toujours en vigueur des banques centrales et des gouvernements encore engagés dans des programmes de soutien.

Le présent document a été préparé par Banque Pâris Bertrand SA, Genève, Suisse, ci-après dénommée « PB ».

Ce document ne doit être distribué que dans les conditions autorisées par la loi en vigueur. Il n’a aucun rapport avec les objectifs d’investissement spécifiques, la situation financière ou les besoins particuliers d’un destinataire. Il est publié uniquement à des fins d’information et ne doit pas être interprété comme une sollicitation, un outil financier connexe ou une offre d’achat ou de vente de titres.

Ce document n’est pas destiné aux personnes qui sont citoyens, domiciliés ou résidents, ou entités enregistrées dans un pays ou une juridiction où sa distribution, sa publication, sa mise à disposition ou son utilisation violeraient les lois et réglementations en vigueur.

Aucune déclaration ou garantie, expresse ou implicite, n’est donnée concernant l’exactitude, l’exhaustivité ou la fiabilité des informations contenues dans ce document, qui ne se prétend pas non plus être un énoncé complet ni un résumé des titres, des marchés ou des développements qui y sont mentionnés. Les destinataires ne doivent pas le considérer comme un substitut à l’exercice de leur propre jugement. Toutes les opinions exprimées dans ce document sont sujettes à modification sans préavis ou peuvent être contraires aux opinions exprimées par d’autres secteurs d’activité ou entités. En raison de l’utilisation d’hypothèses et de critères différents, PB n’a donc aucune obligation d’actualiser ou de maintenir à jour les informations contenues dans ce document. PB, ses administrateurs, dirigeants, employés et/ou clients peuvent avoir ou ont eu des intérêts, des postes longs ou courts dans les titres ou autres outils financiers mentionnés ici et peuvent à tout moment faire des achats et/ou des ventes en tant que mandataire principal. PB peut agir ou avoir agi en tant que teneur de marché dans les titres ou autres outils financiers décrits dans ce document. En outre, PB peut avoir ou avoir eu des relations avec ou peut fournir ou avoir fourni des services bancaires d’investissement, des marchés des capitaux et/ou d’autres services financiers aux sociétés concernées.

Ni PB, ni aucun de ses administrateurs, employés et/ou agents ne peut être tenu pour responsable de pertes ou dommages résultant de l’utilisation de tout ou partie de ce document.

Les investissements potentiels décrits dans ce document ne conviennent pas à tous les investisseurs et leur achat et leur détention comportent des risques importants. Les investisseurs potentiels doivent être familiarisés avec les outils présentant les caractéristiques de tels investissements et comprendre parfaitement les termes et conditions énoncés dans ce document qui s’y rapportent, ainsi que la nature et l’étendue de leur exposition au risque de perte. Avant de vous engager dans une transaction, il est recommandé de consulter vos conseillers juridiques, réglementaires, fiscaux, financiers et comptables dans la mesure où vous le jugez nécessaire pour prendre vos propres décisions en matière d’investissement, de couverture et de négociation.

Toute transaction entre vous et PB sera soumise aux dispositions détaillées de la fiche de conditions, des systèmes de confirmation ou des systèmes de rapprochement électronique relatifs à cette transaction. En outre, les investisseurs potentiels doivent déterminer, sur la base de leur propre examen indépendant et des conseils juridiques, commerciaux, fiscaux et autres qu’ils jugeront appropriés selon les circonstances, que l’acquisition de tels investissements (i) est pleinement compatible avec leurs besoins, leurs conditions et leurs objectifs financiers, (ii) est conforme et totalement cohérente avec tous les documents constitutifs, les politiques d’investissement, les lignes directrices, les autorisations et les restrictions (y compris vis-à-vis de sa capacité) qui leur est applicable, (iii) a été dûment approuvée conformément à toutes les lois et procédures applicables, et (IV) est un instrument qui leur est approprié, adapté et convenable.

Les performances antérieures ne sont pas nécessairement indicatives de rendements futurs. Les taux de change de la devise étrangère peuvent avoir une incidence défavorable sur la valeur, le prix ou le rendement d’un titre ou outil connexe mentionné dans cette présentation. Les clients souhaitant effectuer des transactions doivent contacter leurs représentants locaux. Des informations supplémentaires seront disponibles sur demande.

Il ne peut y avoir aucune assurance ou garantie que les rendements indiqués dans ce document seront atteints.

Dans le cadre de certaines informations sur les rendements, certaines hypothèses matérielles ont été utilisées. Ces hypothèses et paramètres ne sont pas les seuls qui auraient pu raisonnablement être choisis et, par conséquent, aucune garantie n’est donnée ni ne peut être donnée quant à l’exactitude, l’exhaustivité ou le caractère raisonnable de tout rendement attendu. Aucune représentation ou garantie n’est donnée qu’une performance indicative ou un rendement indiqué sera atteint dans le futur. En outre, PB ne fait aucune déclaration ni ne donne aucune garantie, expresse ou implicite, quant à l’exactitude, l’exhaustivité ou l’adéquation à des fins particulière de la méthode de calcul utilisée. En aucun cas PB n’assumera de responsabilité pour a) toute perte, dommage ou autre préjudice causé par ou lié à, en tout ou en partie, une erreur quelconque (par négligence ou autrement) de PB liée à la compilation, l’analyse, l’interprétation, la communication, la publication de l’émission de cette méthodologie, ou b) tout dommage direct, indirect, spécial, consécutif, accessoire ou compensatoire, quel qu’il soit (y compris, sans limitation, le manque à gagner) dans les deux cas, résultant de la confiance ou résultant de ou liée à l’utilisation (y compris l’impossibilité d’utiliser) de cette méthode de calcul.