Le Digital Dollar Project a lancé cinq programmes pilotes pour tester les possibilités qu’offrent l'e-dollar. Dans cet article, nous exposons les différences entre l'e-dollar et l'e-yuan, et les raisons qui pourraient pousser les Etats-Unis à accélérer le lancement du dollar digital.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Avec la pandémie, les paiements non-numéraires ont littéralement explosé. La popularité des cryptomonnaies inquiète les autorités gouvernementales, qui voient de plus en plus de transactions leur échapper. Pour contrer cette tendance, la plupart des banques centrales planchent sur un projet de monnaie digitale.

Avec la pandémie, les paiements non-numéraires ont littéralement explosé. La popularité des cryptomonnaies inquiète les autorités gouvernementales, qui voient de plus en plus de transactions leur échapper. Pour contrer cette tendance, la plupart des banques centrales planchent sur un projet de monnaie digitale.

C’est le cas de la Réserve fédérale des États-Unis (Fed) qui travaille actuellement en collaboration avec le MIT et Accenture sur un «digital dollar», également surnommé «Fedcoin».

Les États-Unis ne sont pas le seul pays à développer leur monnaie numérique ou CBDC (Central Bank Digital Currencies). L’Europe devrait prendre une décision dans les prochains mois. La Chine expérimente déjà un yuan numérique dans plusieurs villes.

Qu’est-ce le dollar digital?

Un dollar digital émis par la Fed serait une version numérique du dollar tel qu’on le connait. Au lieu d’imprimer de l’argent, la Fed émettrait des jetons électroniques et approuverait l’ouverture et la tenue de comptes bancaires en ligne.

Un dollar digital émis par la Fed serait une version numérique du dollar tel qu’on le connait. Au lieu d’imprimer de l’argent, la Fed émettrait des jetons électroniques et approuverait l’ouverture et la tenue de comptes bancaires en ligne.

A noter que le concept de «dollar numérique» n’est pas nouveau. De nos jours, presque toutes les devises sont numériques, car elles circulent dans les systèmes informatiques des banques plutôt que dans notre poche sous forme de billets ou de pièces. L’utilisation des espèces est depuis longtemps en déclin, remplacée par les virements bancaires, les cartes de débit – et maintenant les méthodes de paiement par téléphone mobile comme Apple Pay. Il est intéressant d’observer que le montant des cryptomonnaies dépasse déjà le montant des espèces en circulation aux Etats-Unis…

Un bon moyen de comprendre la mécanique des monnaies numériques émises par les banques centrales est l’étude des «stablecoins» tels que le Tether ou le USD Coin. Ces cryptomonnaies sont indexées sur la valeur du dollar américain. De la même façon, un dollar digital émis par la Fed aura la même valeur que les pièces et billets en dollars. Chaque jeton numérique sera un instrument monétaire sécurisé via un identifiant unique afin qu’il ne puisse pas être reproduit. Le e-dollar détiendra toutes les propriétés de l’argent, c’est-à-dire qu’il pourra être utilisé comme mode de paiement, réserve de valeur et unité de compte. Il permettra des transactions immédiates, sans devoir attendre jusqu’à plusieurs jours la validation des banques, à l’instar de l’argent liquide. C’est l’un des principaux avantages des cryptomonnaies, et il permettra à tous les Américains d’avoir un portefeuille numérique même s’ils n’ont pas de compte bancaire.

Le mécanisme du dollar numérique pourrait reposer sur la même technologie que le Bitcoin – c’est-à-dire la blockchain. A priori, une blockchain centralisée pourrait être favorisée car la blockchain décentralisée ne permettrait pas à la banque centrale de contrôler la devise nationale. Le stockage des jetons, leur accès et le traitement des données sont d’autres sujets actuellement à l’étude.

Selon Bloomberg, les premiers prototypes des plateformes pour gérer les comptes et les transactions en dollars numériques pourraient être dévoilés dès le mois de juillet.

Pourquoi les États-Unis mettent-ils en place une CBDC maintenant?

Les gouvernements et leurs autorités de supervision n’ont pas été en mesure de contrôler la croissance des cryptomonnaies. L’aspect pratique, décentralisé et sans réglementation de la cryptographie menace le système monétaire moderne. Les agents économiques sont de plus en plus ouverts à l’idée d’utiliser une monnaie pour effectuer des transactions qui n’est pas émise par une banque centrale ou un gouvernement. Les autorités comme la Fed aimerait garder à tout prix le contrôle et le pouvoir – d’où l’urgence à créer leur propre monnaie digitale.

Le dollar digital permettrait donc à la Fed de renforcer sa souveraineté. Tout d’abord en ripostant à l’essor des cryptomonnaies, mais aussi en facilitant le processus d’envoi de monnaie directement à la population (au lieu de passer par le département du Trésor). Il s’agit d’une version 2.0 du fameux hélicoptère monétaire…

Le dollar digital pourrait révolutionner le secteur bancaire et changer de manière radicale la manière dont les particuliers et entreprises utilisent et conservent leur argent, avec la possibilité de déposer directement cette monnaie auprès de la banque centrale, dont l’accès a jusqu’ici été réservé aux banques commerciales.

Le dollar digital permettrait à tous d’effectuer des paiements quotidiens rapidement (voire de manière instantanée), facilement, 24h sur 24, 7 jours sur 7 et en tout sécurité.

Être en mesure d’effectuer des transactions sur un registre blockchain avec des monnaies digitales permettrait également de baisser les coûts de transactions. En effet, même les systèmes de transfert internationaux les plus efficaces tels que SWIFT sont relativement lents et coûteux. Il sera également plus facile de surveiller et contrôler ces transactions. La transparence de l’enregistrement des transactions sur une blockchain pourrait contribuer à réduire la fraude, le blanchiment d’argent et autres délits financiers.

Par la suite, la disparition définitive du cash pourrait avoir des effets beaucoup plus prononcés sur notre manière de dépenser, la protection de notre sphère privée et même la manière dont on est taxé.

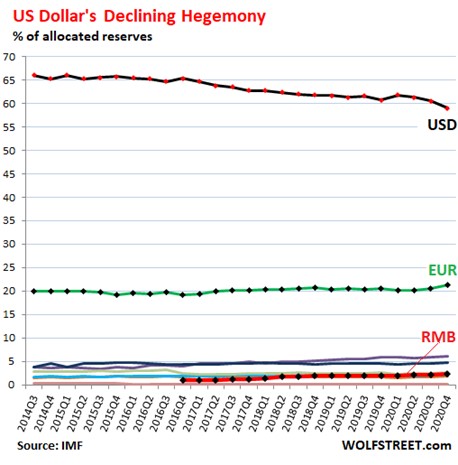

Enfin, il s’agit pour les États-Unis de contrer l’importance que sont en train de prendre d’autres devises telles que le yuan chinois, à la fois dans le commerce mondial mais aussi en tant que devise de référence.

Dans le livre blanc du Digital Dollar Project, la fondation à l’origine du projet explique que la mise en place d’un dollar tokenisé a pour but d’améliorer la position du dollar américain dans le monde, de baisser les coûts d’intermédiations et résoudre les inefficiences de la monnaie fiduciaire.

Il est également précisé que ce projet a pour objectif de trouver un équilibre entre la jurisprudence relative au quatrième amendement (c’est-à-dire les droits relatifs à la vie privée aux États-Unis) et le fait de ne pas entraver la force du dollar américain.

En quoi l’e-yuan diffère-t-il de l’e-dollar?

La Fed semble donc avoir l’intention de lancer un e-dollar mais veut éviter tout écueil au lancement. En effet, l’e-dollar se doit de répondre aux attentes de la société américaine notamment en termes de confidentialité et de respect de la sphère privée.

La Fed semble donc avoir l’intention de lancer un e-dollar mais veut éviter tout écueil au lancement. En effet, l’e-dollar se doit de répondre aux attentes de la société américaine notamment en termes de confidentialité et de respect de la sphère privée.

L’Occident et l’Orient ont des opinions très différents sur ce sujet. Par exemple, en Chine, seules 10% des personnes interrogées ont déclaré se soucier des aspects de vie privée, contre 22 % aux Etats-Unis (et 42 % en Allemagne!).

L’Occident a reproché à l’e-yuan d’être dépourvu de certains des aspects privés que l’argent liquide peut offrir, ce qui a contribué à donner au e-yuan une image d’autoritarisme.

En effet, alors la constitution américaine va certainement empêcher l’e-dollar de contrôler l’identité des utilisateurs et la traçabilité des échanges, les Chinois mettent en place une infrastructure numérique qui sera à dessein beaucoup plus intrusive dans la vie privée.

Un autre objectif de l’e-yuan est d’éloigner la société de l’argent liquide. Ce processus est déjà largement avancé en Chine grâce à des applications telles que WeChat.

Selon les nouveaux brevets déposés par la PBoC (People’s Bank of China) et les communiqués de presse, l’e-yuan n’est pas construit sur une blockchain. En d’autres termes, l’e-RMB sera centralisé et émis d’abord par la banque centrale avant d’être mis en circulation via les banques commerciales, par opposition au réseau décentralisé typique proposé par la blockchain. À l’inverse, les États-Unis ont l’intention de «tokeniser» leur e-dollar.

L’e-yuan permettra de suivre facilement les transactions et de les relier à chaque citoyen, car les méthodes de paiement comprennent les codes-barres traçables, le «tap-to-go» et même la reconnaissance faciale. Ces méthodes sont également disponibles pour les interactions hors ligne, principalement pour faciliter le commerce dans les régions les plus pauvres du pays, notamment celles qui n’ont pas ou peu accès à l’internet.

L’e-Yuan est-il une menace pour le dollar américain?

De nombreux observateurs pensent que les Etats-Unis ont l’intention de lancer l’e-dollar afin de contrer le lancement de l’e-yuan. Cet argument ne semble pas tout à fait valable car le billet vert numérique est en gestation depuis des années.

Les Chinois ont récemment déclaré que leur intention était de faciliter le commerce et les investissements internationaux et de laisser le marché choisir «naturellement» la monnaie la plus adaptée. Cette annonce a créé un malaise dans le camp américain, peu habitué à une attaque directe contre le billet vert. Il va sans dire qu’une monnaie digitale dominante aurait un avantage certain sur les autres monnaies en termes de coûts de financement, de volume de transactions et de flux de d’investissements – ce qui est le cas du dollar fiduciaire aujourd’hui.

D’autre part, n’oublions pas que la Chine est l’une des nations les plus développées en termes d’utilisation des téléphones portables et d’acceptation des paiements numériques. Cela signifie qu’un e-yuan pourrait rapidement s’étendre et s’établir sur le territoire national. Alors que les autorités en charge de l’e-yuan ont précisé que les premières étapes de développement se concentreront sur le commerce intérieur, elles ont laissé entendre que l’objectif à long terme serait le commerce international.

Il y a donc un certain degré d’urgence pour les Etats-Unis de lancer un e-dollar.

Conclusion

Le projet de l’e-dollar est avant tout une mise à jour de l’infrastructure monétaire nécessaire pour préserver l’avenir du billet vert et sa compétitivité internationale.

Les Etats-Unis restent très dépendants des investissements étrangers, notamment pour financer leur dette extérieure et leur déficit budgétaire. Une perte d’hégémonie du dollar serait fatale – d’où l’urgence à réagir face au lancement du e-yuan.

Rendez-vous sur www.flowbank.com