Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Inflation: attendue contre réalité

Le risque de crédit est revenu sur le devant de la scène la semaine dernière, les inquiétudes suscitées par Evergrande, le géant chinois de l’immobilier, ayant entraîné un ajustement général des primes de risque. Cependant, la politique monétaire est restée au centre du jeu avec la réunion des principales banques centrales, dont la Fed. Sans surprise, le tapering de la Fed sera progressif et déconnecté du calendrier de relèvement des taux. Plus important encore, la Fed a confirmé que le choc inflationniste actuel est transitoire et devrait se normaliser dans les mois à venir. Cependant, les attentes de la Fed doivent encore être validées, tant par l’inflation réalisée que par les ménages et les entreprises qui perçoivent la situation comme durable. Dans le fameux «jeu de réflectivité de la Fed», quelles seront les attentes les plus déterminantes?

Et maintenant?

Message des banques centrales: inflation transitoire mais prévisions plus élevées

De nombreuses banques centrales ont tenu leur réunion de septembre la semaine dernière: la Fed mais aussi la BoJ, la BoE, la SNB, la Riskbank et la Norges Bank, qui a relevé ses taux en premier parmi les marchés de devises les plus traités. Si les divergences restent importantes dans les calendriers de normalisation et de réduction du biais accommodant mis en place pour lisser les effets négatifs du confinement, un message reste unanime parmi les banquiers centraux : le caractère transitoire du choc inflationniste. Le rebond des prix des matières premières, la pénurie de certains biens et composants et les frictions sur le marché du travail, où le nombre d’offres d’emploi et de chômeurs est élevé, sont tous considérés comme cycliques et temporaires, liés à la situation exceptionnelle du Covid et non à des facteurs structurels, reflétant une économie en profonde mutation. Cependant, la Fed, comme l’OCDE ou la BCE récemment, a revu une nouvelle fois à la hausse ses projections d’inflation. Cette révision à la hausse concerne principalement 2021, avec un ajustement de 2,4 points d’inflation entre la réunion de décembre 2020 (1,8%) et celle de la semaine dernière (4,2%), mais aussi 2022 et 2023. «Transitoire» vraiment?

Robert J. Gordon avance trois sources principales d’inflation. Dans son célèbre «modèle du triangle», il identifie:

- l’inflation par la demande, qui résulte d’un excès de demande suite à une augmentation des dépenses des ménages ou d’un soutien fiscal conséquent;

- l’inflation par choc d’offre, qui est causée par une baisse des biens disponibles résultant d’un choc climatique, technologique, géopolitique ou autre;

- l’inflation intrinsèque, qui reflète l’interaction entre les agents économiques, qui tenteront de compenser toute hausse de prix future, réelle ou attendue, en augmentant les salaires des ménages ou les prix des entreprises. Ce facteur, également connu sous le nom de «spirale prix/salaires», est fortement lié aux anticipations d’inflation.

Message des ménages: un tassement de la demande

Sources: NY Fed, Unigestion

Pour évaluer la perception des ménages américains sur l’évolution future de l’inflation et de la croissance des salaires, nous avons analysé les enquêtes mensuelles de la Fed de New York. La figure 1, qui compare ces deux attentes, montre 1) que les ménages considèrent le choc d’inflation comme durable avec un niveau d’incertitude élevé; et 2) une déconnexion entre les attentes d’inflation et de croissance des salaires futures.

Dans ce contexte, et même si la hausse des cas de Delta a également été un facteur négatif, la forte baisse de la confiance des ménages américains reflétée par le Conference Board et l’enquête de l’Université du Michigan semble cohérente et compréhensible. Les facteurs les plus importants de l’IPC – l’énergie et le logement – sont tous deux en forte hausse et sont les principaux contributeurs à l’augmentation des anticipations d’inflation des ménages. Ces hausses expliquent en grande partie le ralentissement de la composante consommation de nos Nowcaster de croissance et l’évolution de la dérivée seconde de la dynamique macroéconomique entre juin et septembre.

Message des entreprises: risque pour la croissance des bénéfices

En ce qui concerne le choc de l’offre, les composantes «Prix payés» et «Carnet de commandes» des indices ISM Manufacturing et Services sont à leurs plus hauts niveaux depuis 1990, ce qui démontre que le choc reste global et source de risque pour la rentabilité future des entreprises et des secteurs concernés. En effet, la rareté des ressources génère un double effet négatif si la situation se prolonge : une hausse des coûts de production et une réduction des volumes faute d’intrants suffisants pour répondre à la demande. Les exemples récents de FedEx qui a revu à la baisse ses prévisions pour 2021 en raison de la hausse des coûts et des problèmes de transport, ou des constructeurs automobiles qui ont réduit leurs objectifs de ventes en raison de la pénurie de composants, illustrent l’ampleur du phénomène et la difficulté de normaliser la situation en quelques mois. Pour illustrer ce phénomène, l’indice Baltic Dry est à son plus haut niveau depuis la crise financière de 2008 et en hausse de 230% depuis janvier. Est-ce vraiment transitoire?

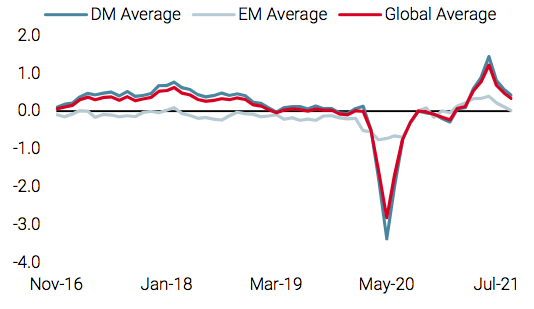

Message de Nowcaster: le risque reste élevé

Source : Bloomberg, Unigestion, au 23.09.2021

Les trois composantes qui déterminent le «triangle» de Gordon sont toutes en hausse dans notre Nowcaster sur l’inflation et affichent un indice de diffusion supérieur à 50, ce qui souligne qu’une baisse forte et durable des pressions inflationnistes est peu probable à court terme. Comme le montre la figure 2, cette situation reste exceptionnelle par son ampleur.

A long terme: «Bienvenue dans un monde de pénurie»

Nous sommes fermement convaincus qu’au-delà des effets cycliques associés à ce choc inflationniste, les tendances séculaires telles que l’évolution démographique, l’innovation technologique et la mondialisation, qui ont fait baisser les pressions inflationnistes et les coûts depuis la fin des années 1990, auront au mieux un effet plus faible à l’avenir, voire s’inverseront. Dans une publication récente intitulée «New Narrative on Monetary Policy – the Spectrum of Inflation», I. Schnabel de la BCE souligne que le déclin de la croissance de la population en âge de travailler pourrait freiner l’investissement, renforçant ainsi les pénuries.

Source : Bloomberg, Unigestion, au 23.09.2021

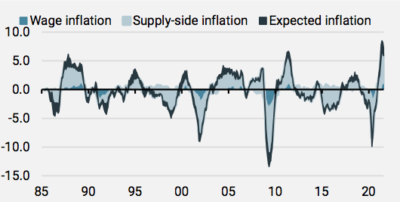

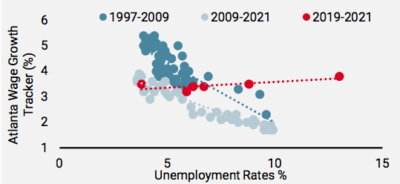

De plus, la crise du Covid et le besoin d’indépendance énergétique et sanitaire vont probablement pousser les États à rapatrier une grande partie de leur production des pays à bas coûts, principalement en Asie, vers des zones géographiquement et politiquement plus proches, redessinant ainsi les relations au sein du commerce mondial. La chaîne d’approvisionnement et la structure du marché du travail seront durablement affectées. La demande d’emplois dans les pays développés pourrait ainsi s’accélérer fortement dans les années à venir et se heurter à des pénuries en termes de compétences et de disponibilité, comme l’illustre le récent rapport de politique générale de la Norges Bank qui compare la courbe de Beveridge pour différentes périodes. La figure 3 montre une autre courbe, celle de Philips simplifiée pour différentes périodes aux États-Unis et met en évidence l’absence d’ajustement à la baisse des salaires en 2020-2021 malgré le choc économique. Bien que la période soit trop courte pour tirer des conclusions définitives, elle montre que les entreprises ont dû maintenir une croissance significative des salaires pour conserver leurs employés, inversant temporairement la causalité négative entre le chômage et les salaires.

De même, comme en témoignent la forte hausse des contrats carbone et l’absence d’investissement dans toutes les industries fossiles pour des raisons d’amélioration du score ESG, la transition énergétique qui sera le principal déterminant de la croissance dans les prochaines décennies, si elle n’est pas compensée par des subventions publiques, pourrait également faire grimper le prix de production des biens et services.

Jeu de la réflectivité: la causalité des moteurs d’anticipations

Historiquement, la Fed ajuste le biais de sa politique monétaire en fonction des déviations des fondamentaux par rapport à son scénario central, déterminant ainsi les attentes des agents économiques. En maintenant son biais accommodant et en présentant le choc d’inflation comme transitoire, la Fed cherche à ancrer les anticipations d’inflation autour de sa cible de long terme. Sa crédibilité est donc en jeu dans le maintien de cette relation causale. Ainsi, si les entreprises et les ménages croient en la Fed et considèrent ce choc comme temporaire, ils n’ont aucune raison d’ajuster leurs comportements de consommation, d’investissement et d’épargne. A l’inverse, l’anticipation d’un choc plus durable chez les ménages et les entreprises, ou pire, le maintien d’une inflation réalisée élevée, pourrait augmenter le niveau d’incertitude et générer une épargne de précaution, modifiant ainsi les fondamentaux et le scénario central de la Fed, la poussant à ajuster son biais. Si l’objectif de la Fed reste le retour au plein emploi, le prochain rapport sur l’emploi sera déterminant pour évaluer tout changement de politique monétaire de la Fed. Les prochains chiffres d’inflation seront également décisifs pour crédibiliser le scénario de la Fed et valider la faible probabilité qu’elle accorde au scénario de «stagnation». Dans le cas contraire, les anticipations des ménages et des entreprises pourraient déterminer celles des membres de la Fed, inversant ainsi la relation dans le jeu de la réflectivité.

Nowcasters – Changements hebdomadaires

Sources : Unigestion. Bloomberg, au 24 septembre 2021

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)