Malgré les incertitudes à long-terme qui restent élevées, les marchés semblent privilégier le scénario «en V» d’une reprise rapide de l’économie.

Par Nicolas Blanc, Responsable de l’Allocation Ellipsis AM

L’arsenal de mesures sanitaires prises le mois dernier contre la pandémie a démontré son efficacité. Ainsi, le pic de la morbidité a été – sauf inversion ultérieure – atteint à la mi-avril, date depuis laquelle le nombre global de nouvelles infections et de décès décroît. Le déconfinement est déjà assez avancé, sans effet de résurgence, ce qui a d’ailleurs incité plusieurs pays à l’accélérer, une nouvelle évidemment très favorable du point de vue des marchés. La recherche est très active, tant sur le plan thérapeutique que sur la compréhension de la maladie et les moyens sanitaires pour y faire face. On peut ainsi estimer que, même en cas de seconde vague en fin d’année, un confinement aussi drastique pourra être évité.

L’arsenal de mesures sanitaires prises le mois dernier contre la pandémie a démontré son efficacité. Ainsi, le pic de la morbidité a été – sauf inversion ultérieure – atteint à la mi-avril, date depuis laquelle le nombre global de nouvelles infections et de décès décroît. Le déconfinement est déjà assez avancé, sans effet de résurgence, ce qui a d’ailleurs incité plusieurs pays à l’accélérer, une nouvelle évidemment très favorable du point de vue des marchés. La recherche est très active, tant sur le plan thérapeutique que sur la compréhension de la maladie et les moyens sanitaires pour y faire face. On peut ainsi estimer que, même en cas de seconde vague en fin d’année, un confinement aussi drastique pourra être évité.

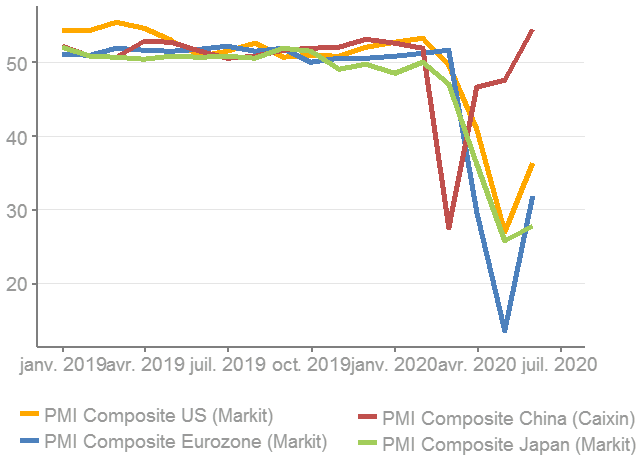

Les indicateurs avancés publiés à la fin du mois de mai ont reflété à la fois ces éléments positifs ainsi que la reprise de l’activité provoquée par le déconfinement. Celle-ci s’est manifestée très nettement dans les services, où les gains ont été spectaculaires, à partir il est vrai de niveaux abyssaux. Le rebond manufacturier est moins impressionnant, car la baisse avait été moins forte et la demande, notamment à l’export reste déprimée. En Chine, où l’épidémie a quasiment disparu, le PMI manufacturier stagne à peine au-dessus de 50. Au niveau global, il enregistre une hausse de 2,8 points, à 42,4. On notera également que les données réelles contrastent fortement avec les indicateurs avancés, car elles pointent toujours sur la période la plus contrainte. Les créations d’emploi, par exemple, ont atteint le chiffre inouï de -20 millions aux US pour le mois d’avril.

Il faut garder à l’esprit que cette embellie de l’activité résulte d’effets mécaniques de réouverture et ne donne que peu d’informations sur l’impact économique résiduel de cette crise, qui dépendra des pertes effectives de capacité productive, notamment par les disparitions d’entreprises, et de la baisse de la demande entrainée par une réduction potentiellement durable de la consommation et l’investissement.

Les marchés semblent, eux, privilégier le scénario «en V» d’une reprise rapide de l’économie vers ses niveaux pré-crise, avec des hausses massives de l’ensemble des actifs risqués. Ils sont évidemment confortés par les politiques publiques, dont les annonces se sont poursuivies au cours du mois. Dans l’ensemble du G20, le soutien budgétaire dépasse 10% du PIB, pour moitié environ en dépenses directes et pour moitié sous forme de prêts et de garanties. Après les annonces des US en mars et avril, la France et l’Allemagne se sont déclarés ce mois-ci en faveur d’un programme européen de dons, d’un montant de 750Mds (4%), qui serait, s’il était approuvé, une étape notable vers une mutualisation budgétaire dans l’UE. Le Japon a quant à lui annoncé une relance d’un montant de 6% du PIB.

Le contexte monétaire est également très favorable, toutes les banques centrales s’étant très rapidement engagées dans des programmes quantitatifs de très grande taille. En dépit des perturbations sans précédent que connait l’économie mondiale, l’aversion au risque est très faible et les circuits de financement sont parfaitement opérationnels pour les entreprises, comme en témoigne la forte activité des marchés primaires.

Comme indiqué plus haut, les incertitudes à long-terme nous semblent rester élevées, tant sur le plan économique que politique. A mesure que les craintes liées à l’épidémie ont reculé, on a d’ailleurs observé une montée générale des tensions, aussi bien sur le plan international que domestique, tensions qui seront probablement encore aggravées par les effets délétères à venir de la crise.

Source : Ellipsis AM, 04/06/2020

Les performances passées ne sont pas un indicateur fiable des performances futures.

Avertissement : Ce document commercial est exclusivement conçu à des fins d’information et ne constitue pas un conseil en investissement de produits financiers. Du fait de leur simplification, les informations contenues dans ce document peuvent n’être que partielles. Elles peuvent être subjectives et sont susceptibles d’être modifiées sans préavis. Toutes ces données ont été établies de bonne foi sur la base d’informations de marché. Pour ceux de ces éléments qui proviennent de sources d’information externes, leur exactitude ne saurait être garantie. Les performances passées ne sont pas un indicateur fiable des performances futures et la valeur d’actions ou de parts d’OPC peut fluctuer à la hausse comme à la baisse. La responsabilité d’Ellipsis AM ne saurait être engagée par une prise de décision sur la base de ces informations.

ELLIPSIS AM – 6 rue Ménars – 75002 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.

ELLIPSIS AM SUISSE SARL – Rue du Rhône 80 – 1204 Genève

Dans la mesure où Ellipsis AM a participé à la réalisation de cet article de presse, Ellipsis AM se laisse la possibilité de reproduire tout ou partie de cet article de presse sur son site Internet à destination du public, en s’engageant néanmoins à respecter le droit d’auteur, à travers l’affichage de la source, ainsi qu’à n’en faire aucune exploitation commerciale directe.