Difficile de prévoir un point bas sur les marchés actions. L’histoire montre que des valorisations basses sont un bon point de départ, sans être suffisant, et que le point bas est souvent atteint 6 à 9 mois avant le point bas sur les BPAs, 9 mois avant le point bas de l’ISM et quelques mois après le pic de l’inflation…

Par Frédérique Caron, gérante actions et Edouard de Buchet, analyste actions

Ce que l’historique nous montre

Sur le long terme, les petites et moyennes valeurs européennes surperforment nettement les indices généraux. Depuis le 1er janvier 2000, l’indice des petites capitalisations européennes, le Stoxx Small 200, réalise au 30 septembre 2022 une performance cumulée de +316%, contre +186% pour l’indice Stoxx Europe 600 (performances dividendes réinvestis).

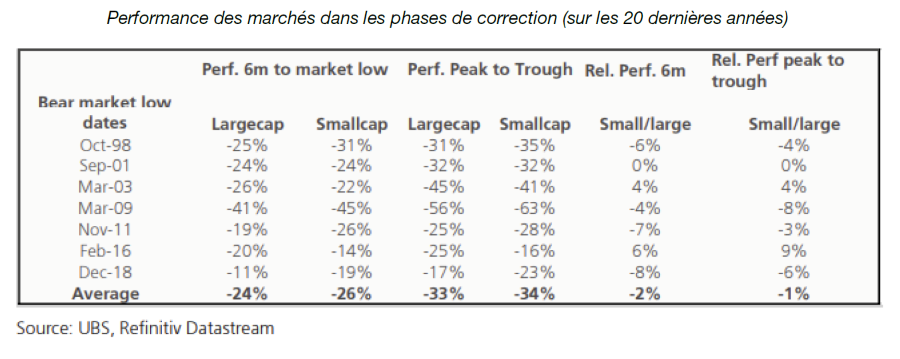

Quand on regarde dans le détail, elles tendent cependant à sous-performer en période de récession économique et à surperformer nettement en phase de reprise économique.

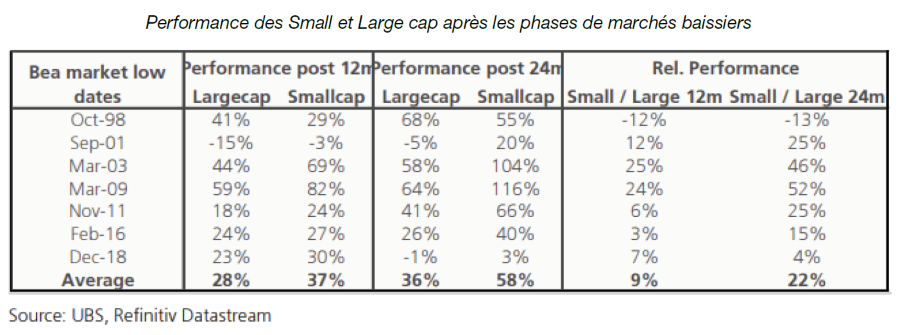

Si l’on s’intéresse aux phases de rebond, on peut observer dans le tableau suivant que les petites et moyennes valeurs européennes ont tendance à surperformer les grandes capitalisations lors des 12 et 24 mois suivant le point bas, respectivement de 9% et 22%.

Cela a aussi été le cas lors de la crise de la Covid 19, avec un rebond de 63% entre les points bas de mars 2020 et fin 2020 pour le Stoxx Small 200 contre +45% pour le Stoxx 600.

Ce que l’on voit aujourd’hui

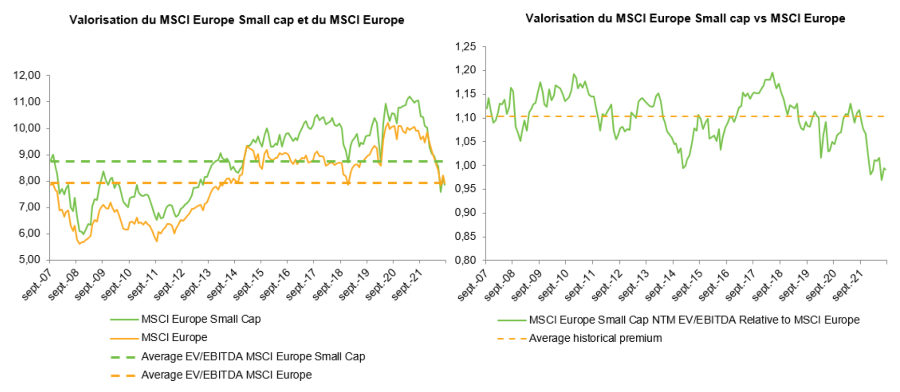

Les estimations de BPAs 2023 commencent à être revues à la baisse. Les petites et moyennes valeurs européennes sous-performent depuis le début de l’année, ce qui ramène leurs niveaux de valorisation à des niveaux similaires à ceux des grandes capitalisations. Cela les rend relativement attractives car elles affichent des taux de croissance des BPAs supérieurs sur le long terme.

Les petites et moyennes valeurs représentent un actif de diversification attractif par rapport aux grandes capitalisations, pour accéder à des modèles économiques très diversifiés. Ces sociétés dynamiques, de taille déjà conséquente, sont capables de s’adapter à l’environnement mondial, notamment grâce à des équipes de management agiles et impliquées (et souvent actionnaires).

Ce que nous faisons

Dans un contexte d’inflation et de montée des taux d’intérêt, nous sommes vigilants sur le niveau d’endettement de nos entreprises et leur niveau de valorisation. En outre, nous privilégions celles bénéficiant d’un pricing power élevé, de fortes barrières à l’entrée et jouissant de moteurs de croissance attractifs sur le long terme, tels que la transition énergétique, la digitalisation ou encore le vieillissement de la population.

C’est le cas par exemple d’Edenred. L’entreprise propose des solutions de paiement à usages spécifiques dédiées à l’alimentation (titres restaurant), à la motivation (cartes cadeaux), à la mobilité (cartes carburants) et aux paiements professionnels (cartes virtuelles). La hausse des taux d’intérêt profite aux revenus financiers d’Edenred, qui place l’argent entre le moment où le ticket restaurant est émis et celui où il est utilisé. De plus, la valeur des tickets restaurant est corrélée à l’inflation.

Par ailleurs, nous saisissons la baisse des marchés pour sélectionner des sociétés de qualité dont les niveaux de valorisation reviennent pour certaines sur leur moyenne historique. Ainsi nous avons récemment investi dans Rational (leader allemand du four professionnel) et Amplifon (spécialiste italien de l’aide à l’audition).

Nous restons confiants sur la classe d’actifs à moyen terme, et bien que la visibilité reste réduite sur les prochains mois, nous restons convaincus de la capacité de nos entreprises à s’adapter au contexte actuel et à rebondir fortement par la suite.

Ce document est destiné à des clients professionnels. Il ne peut être utilisé dans un but autre que celui pour lequel il a été conçu et ne peut pas être reproduit, diffusé ou communiqué à des tiers en tout ou partie sans l’autorisation préalable et écrite de Mandarine Gestion. Aucune information contenue dans ce document ne saurait être interprétée comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Mandarine Gestion à partir de sources qu’elle estime fiables. Mandarine Gestion se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis et notamment, en ce qui concerne la description des processus de gestion qui ne constitue en aucun cas un engagement de la part de Mandarine Gestion. Mandarine Gestion ne saurait être tenue responsable de toute décision prise ou non sur la base d’une information contenue dans ce document, ni de l’utilisation qui pourrait en être faite par un tiers.