La forte demande en investissements passifs ESG a abouti au lancement de plus de 500 ETF ESG au cours des dix dernières années. Plus de 130 Mrd$ sont actuellement investis dans des ETF catégorisés comme ESG par leurs émetteurs1. Avec cette offre de fonds pléthorique en Europe, comment les investisseurs peuvent ils parvenir à trouver les ETF qui leur conviennent le mieux? Dans cet article, nous présentons les différentes approches ESG, en expliquant leur raison d’être.

Comprendre le jargon

L’acronyme «ESG» fait référence à une vaste gamme de fonds qui prennent en compte les enjeux environnementaux, sociaux et de gouvernance d’entreprise dans leur sélection de titres et leur méthodologie d’allocation du capital. Le concept de base ne date pas d’hier: cela fait plus d’un siècle que certains fonds gérés de manière dynamique choisissent ou écartent certains titres sur la base de critères éthiques. L’évolution la plus récente concerne les ETF passifs, qui répliquent des indices ESG reposant sur des règles spécifiques, plutôt que sur les décisions d’un seul individu.

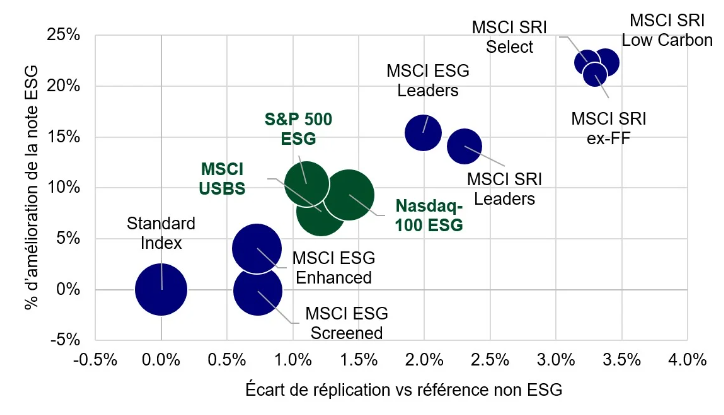

Les indices ESG dérivent généralement d’un indice classique pondéré en fonction de la capitalisation boursière (l’indice parent). Par exemple, les indices MSCI USA ESG Universal Select Business Screens et MSCI USA ESG Climate Paris Aligned Benchmark Select sont tous les deux des dérivés de l’indice parent MSCI USA. Ces deux indices ESG sont construits à partir du même univers de valeurs boursières, mais sont substantiellement différents l’un de l’autre, en raison des approches différentes qu’ils adoptent.

Les fournisseurs d’indices comme MSCI et S&P utilisent généralement des notations (ou scores) ESG pour sélectionner les titres et déterminer leur poids au sein de l’indice. Ces notations sont attribuées soit par une entreprise externe spécialisée dans la recherche et l’analyse ESG, soit par une entité interne si le fournisseur d’indices dispose des ressources et de l’expertise nécessaires.

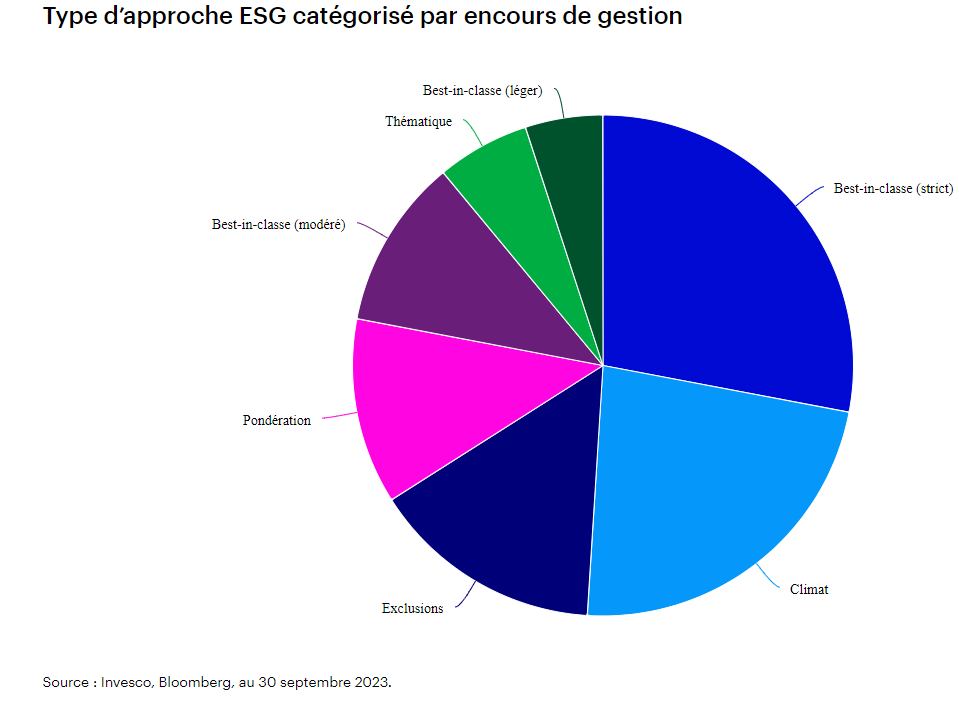

Les ETF appliquant une approche purement «best in class» représentent la plus grosse part du marché des ETF ESG. Toutefois, en 2022 et depuis le début de l’année 2023, ce sont les ETF climatiques qui ont enregistré la plus forte collecte. Désireux d’explorer toutes les approches existantes, nous nous intéresserons tout particulièrement aux indices sous-jacents répliqués, étant donné que la plupart des ETF ESG font l’objet d’une gestion passive.

Des approches différentes, des objectifs différents

Pour construire un indice ESG, la première étape consiste à exclure tous les titres des entreprises opérant dans des secteurs ou prenant part à des activités que le fournisseur d’indices considère comme étant controversés. On y retrouve notamment les secteurs des armes controversées, du charbon et du tabac. Certains indices définissent une liste réduite d’activités exclues, tandis que d’autres dressent une liste plus exhaustive. Il incombe donc aux investisseurs de vérifier les activités et les secteurs qui sont exclus de l’indice à ce stade du processus. En règle générale, plus le nombre de titres exclus est grand, plus la performance de l’indice ESG risque de dévier de celle de l’indice parent.

Les indices adoptant une approche basée sur des exclusions procèdent généralement en deux étapes:

- Ils excluent les titres de l’indice parent en fonction d’un critère d’activité.

- Ils ajustent le poids des titres restants (généralement en fonction de leur capitalisation boursière).

L’objectif de l’approche basée sur des exclusions est de construire un fonds indiciel dont le profil est similaire à celui de l’indice parent, mais sans les titres considérés comme inacceptables, conformément à la définition que donne le fournisseur d’indice dans la méthodologie indicielle. Ce type d’approche aboutit généralement à des fonds indiciels qui incluent des titres affichant de mauvais scores ESG ou prenant part à des activités qui pourraient être exclues dans le cadre d’approches ESG plus contraignantes.

L’approche basée sur les exclusions ne comprend pas de filtrages «positifs», comme la surpondération des entreprises affichant un score ESG élevé ou des entreprises qui génèrent plus de revenus ‘verts’. On dit parfois des ETF qui répliquent un indice reposant sur des exclusions qu’ils adoptent une approche ESG moins contraignante.

Les indices adoptant une approche de pondération ont quant à eux pour objectif d’offrir des caractéristiques similaires à celles de l’indice parent, mais au moyen d’une méthodologie visant à améliorer le score ESG global ou d’autres métriques importantes, qu’il s’agisse de réduire l’intensité carbone ou d’augmenter la part des revenus ‘verts’ par rapport à l’indice parent. La première étape que suivent ces indices est la même que celles que suivent les indices adoptant une approche basée sur des exclusions:

- Ils excluent les titres de l’indice parent en fonction d’un critère d’activité

- Ils appliquent un coefficient de pondération aux titres restants, en fonction de leurs scores ESG (généralement calculé par rapport à leurs concurrents)

- Ils surpondèrent les titres affichant un score supérieur à la moyenne

- Ils sous-pondèrent les titres affichant un score inférieur à la moyenne

La méthodologie indicielle définit les objectifs et précise les modalités du processus de pondération, mais en général la politique globale consiste à augmenter le poids de certains titres et à réduire le poids des autres. Cette approche de pondération récompense les entreprises qui obtiennent de bons résultats ESG et sanctionne les entreprises à la traîne en la matière (les indices qui adoptent cette approche continuent à investir dans ces entreprises à la traîne mais ils réduisent leur poids en portefeuille).

Les indices appliquant une approche Best-in-class se concentrent généralement sur les entreprises affichant les meilleurs scores ESG dans leurs secteurs respectifs, et excluent de facto celles qui affichent les moins bons scores en la matière. Là aussi, les indices qui appliquent cette approche procèdent d’abord à des exclusions:

- Ils excluent les titres de l’indice parent en fonction d’un critère d’activité

- Ils excluent les titres affichant un score ESG inférieur à un certain seuil

- Ils ajustent le poids des titres restants conformément à la méthodologie indicielle, ce qui peut impliquer des techniques d’optimisation ou autres, visant à réduire le coefficient de volatilité de l’écart de performance.

L’écart de performance entre les indices de ce type et leur indice parent peut être plus important que pour les autres approches ESG, en fonction du nombre de composantes indicielles ayant été exclues. Les approches ‘best-in-class’ les moins contraignantes intègrent environ 75 % des composantes de l’indice parent, tandis que les approches plus contraignantes visent à intégrer uniquement les 25% des titres affichant les meilleurs scores ESG. Plus les critères de sélection sont contraignants, plus la performance de l’ETF est susceptible de dévier de la performance de l’indice parent.

Les indices dont il est considéré qu’ils ont un objectif climatique adhèrent généralement aux principes sous-tendant le cadre réglementaire de l’Union européenne applicable aux fonds d’investissement climatiques. La plupart sont des indices alignés sur l’Accord de Paris, et les autres sont des indices de transition climatique. La Commission européenne oblige les fournisseurs d’indices à se montrer plus transparents vis-à-vis des investisseurs en détaillant comment les indices jouissant de cette appellation comptent atteindre leurs objectifs en ce qui concerne la réduction des émissions de gaz à effet de serre et la transition vers une économie bas carbone.

- Les indices alignés sur l’Accord de Paris sont conçus pour atteindre les objectifs de long terme de l’Accord de Paris sur le changement climatique. Ils doivent afficher un niveau d’émissions de gaz à effet de serre inférieur d’au moins 50% à celui de leur indice parent, et réduire leurs émissions de 7 % en rythme annuel.

- Les indices de transition climatique sont généralement considérés comme moins contraignants que les indices alignés sur l’Accord de Paris. Par exemple, ils ont un objectif de réduction des émissions de gaz à effet de serre de 30% minimum par rapport à leur indice parent (contre 50 % pour les indices alignés sur l’Accord de Paris).

Les indices thématiques constituent la dernière catégorie. Ces stratégies sont différentes en ce qu’elles sont plus susceptibles de cibler un segment étroit du marché, plutôt que d’offrir une exposition élargie. On peut citer les indices dédiés aux énergies propres ou à la protection de l’environnement. Les indices thématiques cherchent généralement à investir dans des entreprises qui contribuent à une puissante tendance de long terme, ou qui en bénéficient. Certains indices contiennent un nombre réduit de titres, tandis que d’autres sont plus diversifiés. Il convient également de prendre en compte les modalités de construction de l’indice. Par exemple, un indice peut déterminer le poids de ses composantes en fonction de leur capitalisation boursière, de leur exposition thématique ou répartir son exposition de manière uniforme (équipondération).

Conclusion

Nous espérons que cet article vous aura permis de mieux comprendre les différentes approches adoptées par les indices que les ETF ESG s’efforcent de répliquer. Il n’existe pas d’approche «meilleure» ou «pire» car elles visent toutes des objectifs différents. Pour les investisseurs, le facteur le plus important est de savoir quelle approche leur permettra d’atteindre leurs objectifs, tant en termes de performance ESG que de performance financière. La prochaine étape consiste à trouver un ETF qui peut répliquer la performance de l’indice sous-jacent, de la façon la plus économique possible.

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Avertissements concernant les risques

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations importantes

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Données au 30.11.2023 sauf indication contraire.

Cette communication publicitaire ne constitue pas du conseil d’investissement. Elle ne peut pas être considérée comme une recommandation d’acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Les points de vue et les opinions sont basés sur les conditions de marché actuelles et sont susceptibles d’être modifiées.