Le secteur industriel mondial reste atone en raison d'un niveau d'incertitude toujours élevé, les tensions en matière de politique commerciale pesant lourdement sur la confiance ainsi que l’investissement des entreprises.

Par Marc-Antoine Collard, Chef économiste, Directeur de la recherche

Cela étant, certains chocs idiosyncratiques sont également à blâmer. En effet, une grève dans le secteur automobile a pesé sur la croissance de la production industrielle américaine, tandis qu’une hausse des taxes à la consommation et un puissant typhon ont durement frappé le Japon. Reste que la production industrielle mondiale est en phase de reculer au Q4 2019. Or, de timides signes de reprise ont commencé à émerger. L’indice Markit portant sur la confiance des chefs d’entreprises manufacturières s’est ainsi amélioré en novembre, repassant au-dessus du seuil de 50 pour la première fois depuis avril 2019. Bien que la confiance soit encore chancelante, elle n’en est pas moins conforme à l’opinion consensuelle selon laquelle le ralentissement mondial aurait atteint son point bas.

Les investisseurs s’attendent en effet à ce que deux développements connexes forment la base d’un rebond s’amorçant au début de 2020. Premièrement, le climat des affaires devrait se raffermir à mesure que les craintes des entreprises entourant le différend commercial entre les É.-U. et la Chine ainsi que certains risques géopolitiques (ex. Italie, Brexit) s’estompent. Ensuite, un assouplissement synchronisé des politiques monétaires, ajouté aux mesures de relance chinoises, devraient stimuler l’activité économique. Alors que la progression des dépenses des entreprises a fortement ralenti par rapport au pic atteint début 2018, ces forces devraient également favoriser l’investissement, contribuant à alimenter ce cercle vertueux.

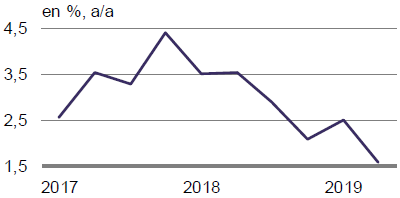

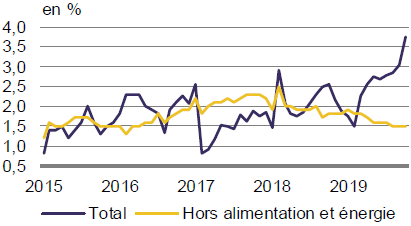

Pour autant, la chronologie et l’ampleur de ce rebond demeurent incertains. D’abord, l’arbitrage entre croissance et endettement de la part des décideurs chinois pourrait encore une fois surprendre. En effet, la tolérance à une croissance économique plus lente a été beaucoup plus marquée que la plupart des analystes ne l’avaient prévu, la Chine demeurant réticente à stimuler la croissance du crédit, se concentrant plutôt sur la maîtrise des risques financiers. D’ailleurs, après un rebond temporaire en septembre, la dynamique de croissance s’est de nouveau modérée en octobre et la croissance de la production industrielle, des investissements en capital fixe et des ventes au détail ont ralenti davantage que prévu. Ces dernières ont souffert notamment de la hausse de l’inflation, atteignant près de 4 % en octobre, son plus haut niveau en sept ans et demi, sous l’effet de la hausse de l’inflation alimentaire, en particulier du prix du porc. Les exportations ont également augmenté à un rythme plus lent en octobre, tandis que les importations dégringolent.

En outre, le conflit commercial sino-américain demeure un élément déroutant. Le report des augmentations tarifaires devant entrer en vigueur à la mi-octobre et les pourparlers en cours – ce qu’on appelle la Phase Un – sont indéniablement des développements positifs. Cela dit, non seulement il existe un large éventail de possibilités concernant les progrès réellement réalisés, mais les commentaires de chacune des parties restent difficiles à réconcilier. Malgré l’exigence de la Chine, il n’est pas certain que les hausses tarifaires soient reportées indéfiniment et que les tarifs existants soient révoqués.

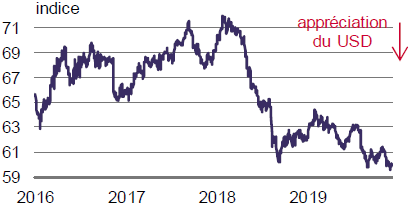

Donald Trump a de plus affirmé qu’il serait prêt à attendre encore un an avant de conclure un accord commercial avec la Chine, mettant en doute non seulement la probabilité d’un accord avant la fin de l’année, mais également le report des droits de douane sur les produits chinois devant entrer en vigueur le 15 décembre. Entre-temps, le Congrès américain a adopté deux lois – la loi du Xinjiang sur les droits de l’homme et la loi de Hong Kong sur le soutien aux manifestants – provoquant l’ire de la Chine et mettant en péril la poursuite des négociations. M. Trump a également décidé de rétablir les droits de douane sur l’acier et l’aluminium en provenance d’Argentine et du Brésil, critiquant la dépréciation des monnaies de ces pays par rapport au dollar. Pourtant, ils ont tenté activement de renforcer leurs monnaies dans un contexte où le billet vert a atteint de nouveaux sommets par rapport à l’ensemble des devises émergentes en raison du niveau élevé de nervosité des investisseurs du marché des changes.

Par ailleurs, malgré la trêve récente, l’incertitude économique demeure une préoccupation de premier plan pour les entreprises et l’imprévisibilité croissante des politiques commerciales risque d’entraver l’activité pendant une période prolongée. En effet, la perturbation du commerce, de l’investissement transfrontalier et des chaînes de valeur nuit vivement à la croissance économique potentielle en réduisant l’investissement des entreprises, et par conséquent la productivité, ce qui, en retour, affaiblit les perspectives de croissance de long terme. En d’autres termes, les guerres commerciales non seulement dépriment l’activité économique à court terme, mais ont aussi, au fil du temps, des conséquences pérennes.

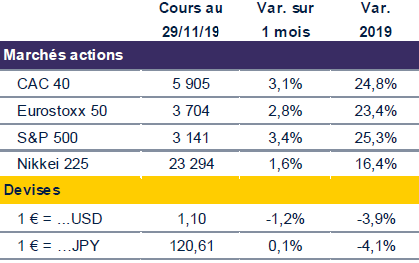

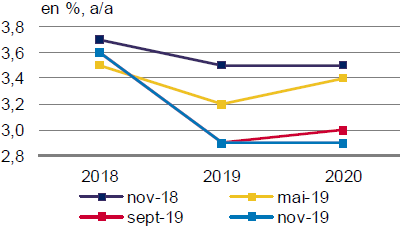

En somme, les investisseurs sur les marchés actions semblent tout à fait convaincus que l’assouplissement des conditions financières, conjugué à la réduction des risques géopolitiques, devraient soutenir la confiance des entreprises et par conséquent, stimuler la croissance économique en 2020. Sont-ils à nouveau trop confiants quant à la croissance de l’année prochaine comme ils l’ont été en 2019, année affichant en définitive le rythme le plus faible depuis la Grande Crise financière?

Bien que l’activité dans le secteur des services se soit maintenue grâce à la croissance soutenue des dépenses de consommation, on observe depuis quelques mois des signes marquant une évolution plus lente. Dans ce contexte, une nouvelle période de faiblesse dans le secteur industriel n’est pas sans risques, car elle pourrait entraîner une baisse des intentions d’embauche, une réduction du temps de travail et une pression à la baisse sur les revenus et les dépenses des ménages et, en fin de compte, renforcer la contagion au secteur des services.

Source : Bloomberg, Macrobond, OCDE, Rothschild & Co Asset Management Europe

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil.

Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Les performances passées ne préjugent pas les performances futures et ne sont pas constantes dans le temps.