La plupart des pays ayant progressivement réduit les mesures de confinement,un fort rebond économique s’est enclenché en mai. De fait, les investisseurs continuent de miser sur un retour à la normale rapide et complet, ce qu’on a appelé la reprise en «V». Cependant, il n’est pas certain que l’impulsion initiale se prolonge de façon linéaire et une reprise en «racine carrée inversée»–des gains rapides pour quelques mois, puis devenant beaucoup plus modestes ainsi qu’une normalisation incomplète–ne peut être écartée en tant que scénario de référence.

Par Marc-Antoine Collard, Chef économiste et Directeur de la recherche

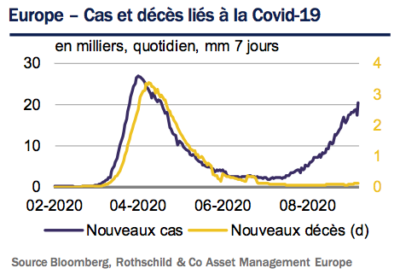

Tout d’abord, la diffusion ininterrompue du virus continue de peser sur les comportements des ménages et des entreprises ainsi que sur la mobilité internationale. L’Inde est désormais le deuxième pays le plus touché, dépassant le Brésil et se plaçant derrière les É-U. Plus de 2 millions de nouveaux cas y ont été enregistrés le mois dernier et le virus se répand désormais à travers les villes plus petites du pays alors que la pandémie menace de submerger un système de santé déjà surchargé. En Europe, si la situation est généralement restée sous contrôle durant l’été, on observe une résurgence du nombre de nouveaux cas depuis le mois d’août, revenant à des niveaux observés en mai. Cela étant, le taux de mortalité s’avère bien plus bas qu’au printemps dernier. En effet, lors du pic de la première vague, seules les personnes présentant des symptômes avérés étaient testées, tandis que le dépistage est aujourd’hui beaucoup plus large au sein de la population. De plus, les personnes les plus âgées semblent avoir développé des comportements d’autoprotection, prenant conscience de leur plus grande vulnérabilité au virus, ce qui a eu pour conséquence d’abaisser l’âge moyen des nouveaux individus infectés. Au vu de la corrélation importante entre l’âge et le taux de mortalité, cette nouvelle vague d’infection exercera à priori une moindre pression sur les systèmes de santé. En outre, l’amélioration des thérapies et des techniques de traitement a réduit le taux de mortalité des personnes hospitalisées. Ainsi, la deuxième vague de Covid-19 en Europe semble bien distincte de la première, justifiant la mise en place d’une approche différente par les gouvernements. En particulier, ces derniers se sont concentrés sur le traçage des cas positifs et accentué encore davantage l’importance du port du masque. Pour autant, bien que la probabilité d’un nouvel arrêt généralisé de l’activité économique soit mince, la récente résurgence représente un frein pour l’activité économique.

des nouveaux individus infectés. Au vu de la corrélation importante entre l’âge et le taux de mortalité, cette nouvelle vague d’infection exercera à priori une moindre pression sur les systèmes de santé. En outre, l’amélioration des thérapies et des techniques de traitement a réduit le taux de mortalité des personnes hospitalisées. Ainsi, la deuxième vague de Covid-19 en Europe semble bien distincte de la première, justifiant la mise en place d’une approche différente par les gouvernements. En particulier, ces derniers se sont concentrés sur le traçage des cas positifs et accentué encore davantage l’importance du port du masque. Pour autant, bien que la probabilité d’un nouvel arrêt généralisé de l’activité économique soit mince, la récente résurgence représente un frein pour l’activité économique.

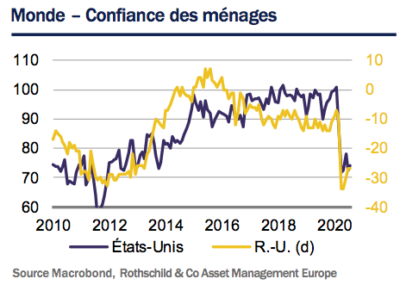

Deuxièmement, le confinement et les transferts fiscaux significatifs ont initialement poussé les taux d’épargne des ménages à des niveaux inégalés et les investisseurs ont fondé beaucoup d’espoir sur le fait que ces développements

mèneraient à une augmentation importante des dépenses des consommateurs. Or, les taux d’épargne se sont depuis partiellement dégonflés. Si la confiance des entreprises s’est certes redressée, celle des consommateurs demeure en berne et le rythme d’amélioration du marché du travail s’essouffle, notamment aux ÉU. De plus, la peur de chocs liés à des pandémies dans le futur pourrait élever structurellement le taux d’épargne de précaution des ménages.

Troisièmement, les incertitudes concernant les mesures de relance fiscale restent présentes.

Aux É-U, le Président Trump a annoncé en août un décret qui étend temporairement les indemnités supplémentaires de chômage à $300 par semaine, par rapport à des indemnités de $600 initialement. Ce décret intervient alors que les membres du Congrès n’ont pas été en mesure de s’entendre sur l’extension du programme venu à échéance à la fin juillet. En effet, de nombreux sénateurs Républicains ont exprimé leur crainte que des indemnités trop généreuses représentent une incitation à rester au chômage. Au R-U, l’économiste en chef de la Banque d’Angleterre a quant à lui mis en garde le gouvernement anglais qu’un prolongement du programme de chômage partiel pourrait être une erreur, soulignant qu’il fallait que l’ajustement dans le marché du travail se fasse tôt ou tard. Globalement, ces développements font ressortir un possible changement de certaines stratégies fiscales.

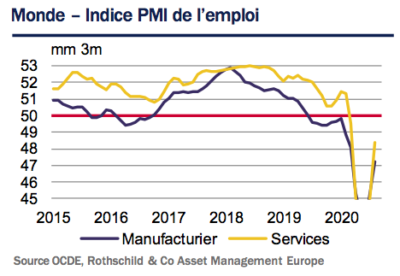

Les incertitudes concernant les politiques monétaires sont également présentes. Après 18 mois, la Fed a complété l’examen du cadre de sa politique monétaire et deux changements notables vont probablement laisser les taux de court-terme proches de zéro pour une période prolongée. Tout d’abord, la Fed ne resserrera plus sa politique monétaire simplement à cause d’un taux de chômage tombant sous l’estimation de son taux naturel. Ensuite, le changement le plus significatif est l’adoption du ciblage d’un taux moyen d’inflation. Cela signifie que la Fed favorisera un dépassement de sa cible de 2% à la suite d’une période durant laquelle le taux d’inflation aurait été inférieur à ce niveau. Un tel changement signifie que la Fed n’aurait vraisemblablement pas augmenté ses taux fin-2015 et fin-2016 alors que l’inflation était bien inférieure à la cible depuis plusieurs années. Or, des politiques monétaires ultra-accommodantes durant une période prolongée ont comme corollaire des risques de distorsions de marché et des conséquences imprévues. De même, les craintes grandissent quant à une possible reprise en«K» où l’amélioration de l’activité économique serait inégalement répartie entre la partie supérieure du K–les marchés financiers–et la partie inférieure du K–l’économie réelle. En effet, tandis que les marchés financiers ont atteint de

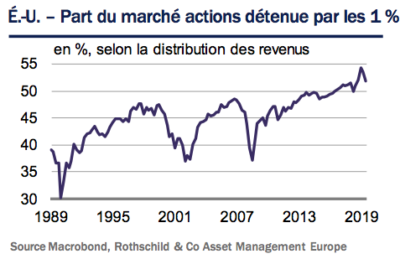

nouveaux points hauts, les taux de chômage, bien que s’améliorant légèrement, demeurent un problème, particulièrement pour les ménages aux revenus faibles. De plus, si l’on prend en compte qu’aux É-U, plus de 50% des actions et des OPCVM sont détenus par les 1% des ménages aux plus hauts revenus, les bénéfices de la politique de la Fed et des politiques fiscales pourraient rejaillir principalement sur les ménages les plus aisés, creusant ainsi les inégalités sociales.

En somme, l’illusion d’un rattrapage facile de l’activité, résultant de la remise en route de la production et de la réalisation de dépenses de consommation qui avaient dû être suspendues pendant les mois de confinement, pourrait laisser place à une réalité plus complexe et nuancée.

Sources : Bloomberg, Macrobond, OCDE, Rothschild & Co Asset Management Europe

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent pas une recommandation ou un conseil en matière d’investissement. Rothschild & Co Asset Management Europe ne peut être tenu pour responsable des décisions prises sur la base des éléments contenus dans ce document ou inspirées par ceux-ci (toute reproduction totale ou partielle est interdite sans l’accord préalable de Rothschild & Co Asset Management Europe). Dans la mesure où des données externes sont utilisées pour établir les termes de ce document, ces données proviennent de sources fiables mais dont l’exactitude ou l’exhaustivité n’est pas garantie. Rothschild & Co Asset Management Europe n’a pas vérifié de manière indépendante les informations contenues dans ce document et ne peut être tenu responsable des erreurs, omissions ou interprétations des informations contenues dans ce document. Cette analyse n’est valable qu’au moment de la rédaction du présent rapport. En raison de la nature subjective de ces analyses et opinions, ces données, projections, prévisions, anticipations, hypothèses et/ou opinions ne sont pas nécessairement utilisées ou suivies par les équipes de gestion de Rothschild & Co Asset Management Europe qui peuvent agir sur la base de leurs propres opinions et en tant que départements indépendants au sein de la société. Certaines déclarations prévisionnelles sont basées sur des hypothèses qui peuvent être susceptibles de différer partiellement ou totalement de la réalité. Toute estimation hypothétique est par nature spéculative, et il est concevable que certaines, sinon toutes les hypothèses concernant ces illustrations hypothétiques ne se réalisent pas ou diffèrent sensiblement des déterminations actuelles. Rothschild& Co Asset Management Europe ne peut être tenu responsable des informations contenues dans ce document et en particulier de toute décision prise sur la base de ces informations.