La dégradation de la conjoncture internationale, sur fond de crispations commerciales persistantes, s’est poursuivie en juin.

Par Marc-Antoine Collard, Chef économiste, Directeur de la recherche

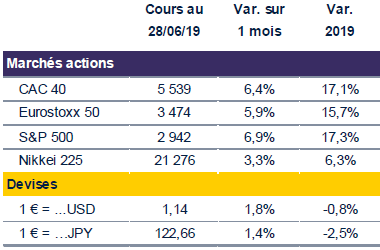

Même les États-Unis, jusqu’ici épargnés, ont subi une détérioration généralisée – quoique très graduelle – de leurs statistiques économiques. Plus globalement, l’investissement et les échanges internationaux ont été plus faibles qu’escompté au début de l’année, la grande faiblesse des taux souverains témoignant d’ailleurs d’une dynamique fragile et exposée à des risques importants. Pour autant, le marché d’actions continue de croire au rebond anticipé de la croissance au second semestre, à mesure que se dissiperaient les incertitudes et sous l’impulsion de Banques centrales résolument accommodantes.

Même les États-Unis, jusqu’ici épargnés, ont subi une détérioration généralisée – quoique très graduelle – de leurs statistiques économiques. Plus globalement, l’investissement et les échanges internationaux ont été plus faibles qu’escompté au début de l’année, la grande faiblesse des taux souverains témoignant d’ailleurs d’une dynamique fragile et exposée à des risques importants. Pour autant, le marché d’actions continue de croire au rebond anticipé de la croissance au second semestre, à mesure que se dissiperaient les incertitudes et sous l’impulsion de Banques centrales résolument accommodantes.

La perspective d’un abaissement des taux directeurs, de même que le retour possible des programmes d’achats d’actifs (QE), s’est rapprochée et stimule les bourses mondiales. Or, certains facteurs incitent à la prudence au regard de ces anticipations pouvant sembler, a priori, exagérément optimistes. En effet, les attentes concernant l’ampleur des mesures d’assouplissement monétaire envisagées sont dangereusement élevées. Ainsi, pas moins de trois réductions du taux directeur sont anticipées cette année aux États-Unis, alors que la dernière réunion monétaire de la Fed a plutôt montré qu’une majorité de ses membres n’envisageait pas de changement.

En outre, l’incidence attendue de ces mesures sur la croissance économique future reste une question ouverte. À n’en pas douter, les premières actions des Banques centrales menées juste après la crise financière ont soutenu l’activité à travers de nombreux canaux de transmission. D’abord, elles ont permis d’insuffler un climat de confiance auprès des entreprises et des marchés financiers, favorisant ainsi l’investissement. Ensuite, la baisse des taux d’intérêt – et du coût de financement – qu’elles ont provoqué a dynamisé la croissance du crédit, et par ricochet l’activité économique.

Toutefois, non seulement ces effets pourraient ne pas être linéaires, mais on ne peut exclure l’existence d’un niveau plancher du taux directeur à partir duquel toute baisse supplémentaire endommagerait l’économie plus qu’elle ne l’aiderait en raison, notamment, de son impact négatif sur la rentabilité des banques et donc sur leur capacité à octroyer du crédit.

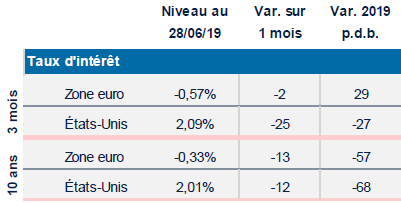

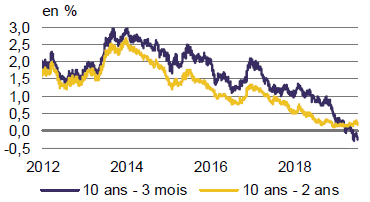

D’ailleurs, malgré le virage sans précédent de la position de la Fed avec l’adoption d’un ton moins restrictif, la courbe des taux aux États-Unis demeure inversée sur la partie 10 ans–3 mois. Dès lors, il s’agit d’un signe révélateur du doute subsistant chez les investisseurs du marché obligataire quant à la capacité des Banques centrales à pouvoir réellement inverser la perte de vitesse de l’économie mondiale.

L’atténuation des tensions commerciales est également perçue comme un facteur supposé favoriser l’accélération de l’économie mondiale. Certes, la reprise du dialogue entre les États-Unis et la Chine en marge du G20 est incontestablement une bonne nouvelle. En revanche, si les craintes d’escalade à court terme se réduisent, aucun élément ne permet d’envisager rapidement une solution durable et le conflit n’est en rien réglé. Contrairement à la rencontre survenue en novembre dernier lors de laquelle le Président Trump s’était engagé à maintenir la trêve pour une durée minimum de trois mois, les États-Unis conservent cette fois la possibilité d’accentuer la pression sur la Chine à tous moments grâce à la menace d’un rehaussement supplémentaire des droits de douane ainsi que de nouvelles sanctions contre le géant technologique chinois Huawei.

De plus, un brouillard épais entoure les avancées des discussions avec l’Europe alors que le Département au Commerce américain a récemment décidé d’ajouter 4 milliards de dollars d’importations européennes à la liste existante d’une valeur de 21 milliards de produits pouvant être taxés en représailles à ce que l’Administration Trump estime être des subventions abusives aux constructeurs aériens de la part de l’Union européenne. Ce volet aéronautique s’ajoute au risque planant sur le secteur automobile européen, lui aussi menacé par des tarifs douaniers.

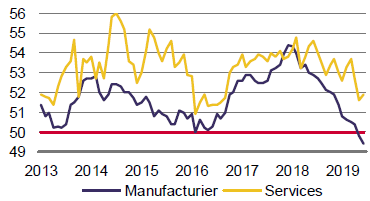

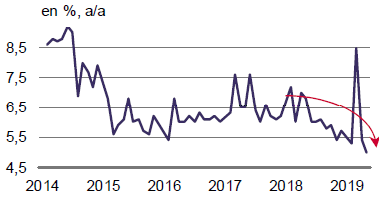

S’il paraît difficile de prévoir et de quantifier avec exactitude les conséquences économiques globales des tensions commerciales, étant donné la complexité et le niveau élevé de l’imbrication des chaînes de valeurs, une hausse de l’incertitude liée à la mise en place de barrières tarifaires pénalise indéniablement la croissance mondiale. D’ailleurs, il semble que de nombreuses entreprises aient adopté une posture attentiste, reportant ou remettant même en cause leurs décisions d’investissement. L’indice Markit portant sur la confiance des entreprises du secteur manufacturier mondial s’est ainsi enfoncé encore un peu plus en territoire de contraction, atteignant un point bas datant de près de sept ans. Les mesures de relance en Chine seront-elles à même d’inverser cette tendance?

Pour l’heure, l’efficacité des différentes mesures n’a pas été à la hauteur des attentes. Non seulement la détérioration de la plupart des indicateurs économiques chinois s’est poursuivie, mais l’impact semble davantage visible dans les prix de certains actifs, du premier rang desquels l’immobilier, que dans la sphère réelle de l’économie. Or, la Chine voudra assurément éviter que ne se développe une bulle immobilière. Si le marché d’actions reste porté par l’espoir de mesures supplémentaires, les risques sur la stabilité financière sont, de fait, loin d’être nuls et les marges de manoeuvre des autorités chinoises ne sont vraisemblablement pas sans limites. Encore une fois, le marché obligataire semble l’avoir bien compris.

Sources: Macrobond, Rothschild & Co Asset management Europe

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Les performances passées ne préjugent pas les performances futures et ne sont pas constantes dans le temps.