La semaine dernière, nous avons publié un article avec notre point de vue sur les cinq tendances séculaires qui se combinent avec des facteurs cycliques à plus court terme pour soutenir l'argument actuel d'investissement dans les crypto actifs. Dans cette publication, nous partageons la suite de cet article, une analyse qui couvre les cinq facteurs cycliques les plus importantes pour les investisseurs en crypto.

Par Pedro Lapenta, Responsable de la recherche

Après le cinq tendances séculaires décrites dans l’article précédent, voici les cinq facteurs cycliques les plus importants.

Facteur cyclique 1: FTX a marqué le tournant d’un nouveau cycle.

Les marchés baissiers comme celui de 2022 atteignent généralement leur terme après un climax, que Hashdex considère comme étant le contrecoup de FTX début novembre, qui a purifié les mauvais effets de levier persistants dans l’écosystème des crypto actifs. Depuis, la tendance générale a été positive pour Bitcoin et l’ensemble de l’espace des actifs numériques, avec la classe d’actifs faisant fi de la faillite de Genesis à la mi-janvier et des actifs de premier plan tels que Bitcoin et Ethereum sortant indemnes du resserrement réglementaire sur les principales bourses. De plus, le retournement de Bitcoin et d’Ethereum a été suivi d’une consolidation latérale, donnant l’opportunité aux participants du marché d’intégrer l’idée que le marché baissier de 2022 est désormais derrière nous. Notre conviction est que cette consolidation est précisément ce que nous avons vécu depuis la mi-mars.

Les marchés baissiers comme celui de 2022 atteignent généralement leur terme après un climax, que Hashdex considère comme étant le contrecoup de FTX début novembre, qui a purifié les mauvais effets de levier persistants dans l’écosystème des crypto actifs. Depuis, la tendance générale a été positive pour Bitcoin et l’ensemble de l’espace des actifs numériques, avec la classe d’actifs faisant fi de la faillite de Genesis à la mi-janvier et des actifs de premier plan tels que Bitcoin et Ethereum sortant indemnes du resserrement réglementaire sur les principales bourses. De plus, le retournement de Bitcoin et d’Ethereum a été suivi d’une consolidation latérale, donnant l’opportunité aux participants du marché d’intégrer l’idée que le marché baissier de 2022 est désormais derrière nous. Notre conviction est que cette consolidation est précisément ce que nous avons vécu depuis la mi-mars.

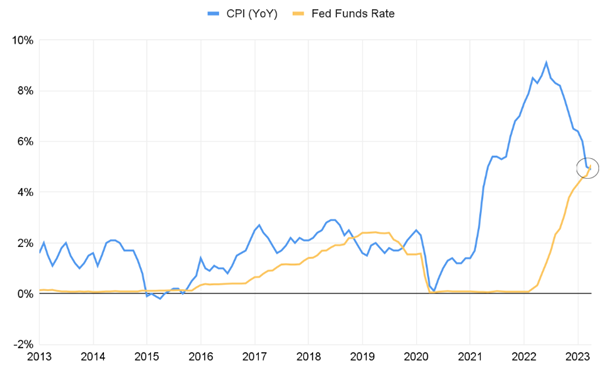

Facteur cyclique 2: les chiffres de l’inflation aux États-Unis ont récemment dépassé le taux de la Fed.

Suite à une hausse marquée des chiffres de l’inflation depuis le début de 2021, la Réserve fédérale a entamé son cycle de hausse des taux d’intérêt le plus rapide depuis des décennies, entraînant une forte aversion pour toutes les classes d’actifs à risque et en particulier pour les crypto actifs. Après un effort d’une année, les chiffres de l’inflation sont en baisse constante depuis juin 2022, avec des données sur l’IPC qui sont passées en dessous du taux effectif des fonds fédéraux ces derniers mois. Alors qu’un débat animé fait rage sur la question de savoir si des conditions monétaires plus strictes entraîneront bientôt une récession, il semble seulement être une question de temps avant que la Fed atteigne le taux terminal pour ce cycle. En fait, si un atterrissage brutal se produit au cours des douze prochains mois, nous nous attendons à ce que les crypto actifs subissent des perturbations à court terme. Cependant, à l’instar de ce qui s’est produit en mars 2020, lorsque l’épidémie de Covid-19 a été officiellement déclarée pandémie par l’Organisation mondiale de la santé, les crypto actifs devraient rebondir en quelques mois, alimentés par un retour aux politiques monétaires accommodantes. Si aucune récession, ou une récession modérée, n’a lieu, les taux d’intérêt devraient cesser d’augmenter, voire revenir à un niveau neutre. Dans l’un ou l’autre scénario, malgré une possible volatilité à court terme, les investisseurs peuvent s’attendre à ce que l’appétit pour le risque augmente au cours des 12 à 18 prochains mois et les crypto actifs devraient être parmi les premières classes d’actifs à réagir positivement en réponse à des conditions macro plus «ordinaires».

Source : Recherche Hashdex avec des données du St. Louis Fed et du Bureau of Labor Statistics des États-Unis.

Facteur cyclique 3: les États-Unis continueront à monétiser leur dette.

Alors que l’inflation montre des signes évidents de refroidissement, la dette publique totale des États-Unis a récemment dépassé les 32 billions de dollars, enregistrant une augmentation nette et parabolique depuis la fermeture de la fenêtre de l’or en 1971. Parallèlement à cette explosion de la dette, le ratio dette/PIB des États-Unis continue de se consolider au-dessus de 100%. Ce ratio, également en hausse nette depuis le début des années 1970, ne devrait diminuer que si (i) les dépenses gouvernementales américaines diminuent, ou (ii) si le PIB américain augmente au-delà de son taux de croissance des dernières décennies, soit par une augmentation spectaculaire de la productivité, soit artificiellement par le biais de mesures de relance monétaire. Alors que le débat sur le plafond de la dette a pris fin après des mois de discussions et que les États-Unis ont finalement approuvé une nouvelle augmentation, il semble évident que l’option (ii) continuera d’être la solution privilégiée.

Facteur cyclique 4: le halving de Bitcoin est imminent.

Le prochain halving du Bitcoin devrait avoir lieu quelque part entre fin avril et début mai 2024. Le prochain halving réduira immédiatement l’émission de nouveaux bitcoins de l’actuel 6,25 bitcoins par bloc à environ 3,125 bitcoins toutes les 10 minutes. Cela se produira à un moment où près de 94% de l’approvisionnement total en bitcoins aura déjà été émis, une grande partie étant soit perdue, soit détenue par des investisseurs à long terme. Bien que ces chocs d’approvisionnement soient totalement attendus depuis la création de Bitcoin, historiquement parlant, les 12 à 18 mois suivant chaque halving ont été très positifs pour les prix du bitcoin, ouvrant la voie à de nouveaux niveaux de prix dans l’univers des actifs numériques.

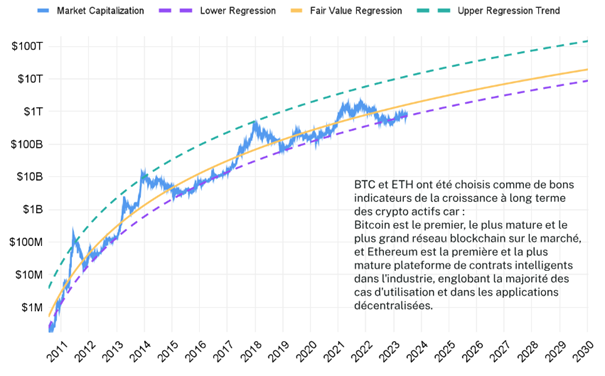

Facteur cyclique 5: Les crypto actifs sont encore loin de leur tendance de «juste» valeur à long terme.

Étant donné que les blockchains sont des réseaux qui se comportent quelque peu comme des systèmes biologiques, une façon d’évaluer leur croissance à long terme en termes de valeur de marché est d’utiliser une courbe de tendance logarithmique. Le raisonnement derrière cela est que les effets de réseau stimulent la demande pour les crypto actifs, dont la valeur devrait connaître une croissance plus explosive au début, puis des taux de croissance décroissants à mesure que la classe d’actifs mûrit. En utilisant cette approche, nous avons déterminé une «juste» valeur pour la capitalisation boursière combinée de Bitcoin et d’Ethereum depuis leur création jusqu’à la fin de 2022 et nous croyons que, malgré leur performance exceptionnelle jusqu’à présent en 2023, les crypto actifs sont encore loin de leur «juste» valeur à long terme.

En effet, la capitalisation boursière combinée de Bitcoin et d’Ethereum se situe dans une fourchette qui historiquement représentait 56% des jours de négociation depuis la création de Bitcoin, soit environ 50% de sous-évaluation par rapport à sa tendance à long terme. Ces moments se sont avérés historiquement être de très bons points d’entrée, car l’accumulation a lieu en préparation d’une nouvelle phase haussière. Lors des deux cycles précédents, ces périodes ont duré en moyenne 800 jours. Nous sommes entrés dans cette fourchette d’accumulation au milieu de l’année 2022, et nous y sommes depuis environ 400 jours jusqu’à présent. Si l’histoire se répète, nous devrions être à mi-chemin de la phase d’accumulation pour ce nouveau cycle.

Source : Recherche Hashdex avec des données de Glassnode (ajustées aux données jusqu’à la fin de 2022).

En prenant cette tendance moyenne comme un scénario probable à atteindre d’ici la fin de l’année prochaine, Bitcoin et Ethereum pourraient ensemble offrir environ 300% de potentiel de hausse dans les prochains 18 mois. Naturellement, ces déclarations sont basées sur un modèle très simplifié et comme le dirait le statisticien britannique George Box, «tous les modèles sont faux, mais certains sont utiles». Si c’est le cas pour notre modèle, le contexte actuel pourrait offrir une bonne opportunité pour envisager une allocation dans les crypto actifs.