Un cycle de resserrement monétaire peut se caractériser par sa date de départ, la vitesse de remontée des taux et son point d’arrivée. Ces derniers mois, la Fed a avancé la première hausse de taux. Elle aura lieu le mois prochain. L’opinion générale est que le cycle de hausse sera plus rapide que l’épisode précédent de 2015-2018. Quant à la question du point d’arrivée, elle est à peine posée. Selon les estimations de la Fed, le niveau d’équilibre du taux directeur reste fixé à 2.5%. A ce jour, les anticipations de marché ne prévoient pas de dépasser ce niveau. Cela ne se justifie que si les tensions inflationnistes refluent bien avant la fin 2022.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La Fed lancera le mois prochain un cycle de hausses de taux qui s’annonce plus soutenu que le précédent. Il avait alors fallu trois ans de fin 2015 à fin 2018 pour monter le taux directeur de 0.25% à 2.50%. Si l’on suit le scénario du marché, le taux des Fed Funds pourrait déjà avoisiner 1.75% d’ici un an. Après quoi, il ne resterait plus grand-chose à faire pour terminer le cycle. Du moins est-ce l’impression qu’on a en observant les marchés de taux d’intérêt.

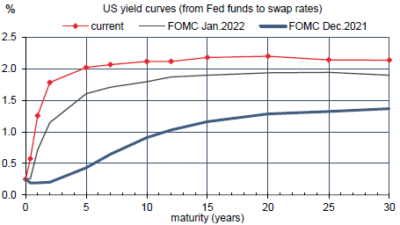

Ces derniers mois, à mesure que le FOMC se montrait plus explicite sur sa volonté de démarrer à brève échéance le resserrement de sa politique monétaire, la courbe des taux s’est repositionnée plus haut mais sans provoquer de surréaction des taux longs (graphe). L’annonce d’une réduction du portefeuille d’actifs de la Fed (voir Focus US du 14 janvier 2022: Quelques remarques sur le « quantitative tightening »), là aussi plus précoce et plus rapide qu’en 2018-2019, n’a pas non plus provoqué de grand émoi. En somme, si la Fed avait pour but de rendre le crédit plus cher ou moins abondant afin de calmer la demande et, au bout du compte, de peser sur l’inflation, l’effet semble modeste. La volatilité de marché (VIX, MOVE) est plus certes haute mais les conditions financières ne signalent pas un net resserrement à ce jour.

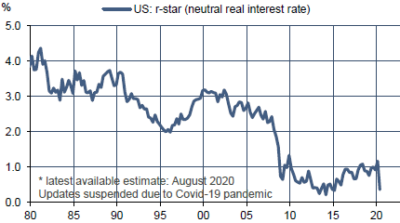

Certaines voix jugent que la Fed est trop timorée dans son combat contre l’inflation et font le parallèle avec l’ère de Paul Volcker, président de la Fed de 1979 à 1987. La comparaison ne convainc guère. Primo, malgré l’envolée des prix qui n’a pas cessé de s’amplifier depuis un an, les anticipations d’inflation de moyen terme restent ancrées à un niveau raisonnable. Secundo, les fondamentaux touchant les préférences des agents et la technologie se sont modifiés au cours du temps. Le taux « neutre », c’est-à-dire le taux court réel alignant la production avec son potentiel, a baissé (graphe).

Dans le cas des Etats-Unis, dans les années précédant la pandémie, il était estimé dans une zone allant de 0% à 1%. Si l’on ajoute une inflation tendancielle de 2%, cela met le taux nominal d’équilibre des fonds fédéraux entre 2% et 3%. Même les plus membres les plus agressifs du FOMC ne prévoient pas de monter les taux vraiment plus haut.

Economie

On savait que les ventes de voitures avaient fortement rebondi en janvier (+20%) mais il y a aussi eu une grande vigueur des autres catégories de dépenses. Les ventes hors automobile ont progressé de 3.8% m/m (-2.5% en décembre). Cette hausse ne peut être mise uniquement sur le compte de la hausse des prix. En termes réels, l’indice des « ventes sous-jacentes » qui exclut les composantes les plus volatiles progresse de 4.2% m/m, ce qui donne un acquis de croissance de +3.1% t/t annualisé au T1. Les dépenses réelles de consommation débutent le trimestre sur de bonnes bases.

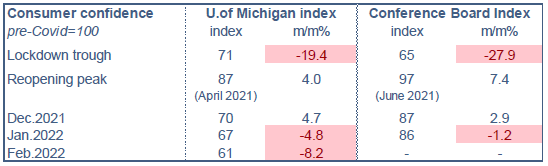

Paradoxalement, selon l’enquête de l’Université du Michigan, les consommateurs jugent que le climat de dépenses n’a jamais été aussi mauvais depuis le début des années 1980 en raison de l’envolée des prix de détail ces derniers mois (voir aussi Focus US de la semaine passée: « Perspectives de la consommation US »). L’enquête de la Fed de New York suggère toutefois que les craintes d’inflation des ménages ont passé leur pic. Leur anticipation d’inflation à trois ans s’établit à 3.5% en janvier contre plus de 4% au T4 2021. A noter que sur la décennie passée, cette anticipation a dépassé l’inflation réalisée de 0.6 point en moyenne; ce n’est donc pas un indicateur infaillible.

Même constat positif concernant l’activité industrielle: +1.4% m/m en janvier et un fort acquis de croissance de +6.7% t/t annualisé au T1. L’activité résidentielle a un peu faibli mais se maintient au-dessus du niveau 2021, déjà historiquement élevé. Les permis de construire ont inscrit un nouveau point haut dans ce cycle.

Politique monétaire et budgétaire

Les minutes de la réunion du FOMC du 26 janvier n’ont pas apporté de nouveaux éléments quant au rythme de remontée des taux de la Fed. Nulle part il n’est fait mention d’un débat sur une hausse de taux de 50bp à l’amorce du cycle, pas plus que sur la possibilité d’une hausse intermeeting. Ces deux questions ont vraiment pris de l’importance après cette réunion à l’occasion de la publication de données montrant que l’emploi, les salaires et les prix avaient dépassé les prévisions en janvier. Hormis James Bullard (Fed St.Louis) favorable à une hausse de 50bp, les autres membres du FOMC sont restés plus prudents. Il n’est pas forcément utile d’avoir ce genre de débat par médias interposés, au risque de créer plus de confusion que de clarté. Par ailleurs, il va sans dire que la position de Powell, quelle qu’elle soit, a de fortes chances de s’imposer à tous. Selon les contrats futures, les attentes du marché ont un peu reflué cette semaine oscillant entre 25bp et 50bp pour la réunion de mars, entre 150bp et 175bp d’ici la fin 2022.

Le confirmation par le Sénat des nominés sur cinq postes du Board de la Fed (dont la prolongation du mandat de Jerome Powell) n’a pas pu avoir lieu comme prévu en raison de la résistance des sénateurs du GOP au choix de Sarah Bloom Raskin comme responsable de la supervision bancaire. Le Board reste en sous-effectifs juste au moment où la Fed s’apprête à prendre un sérieux virage monétaire.

A suivre cette semaine

Depuis plusieurs mois, les enquêtes sur la confiance des ménages donnent des résultats diamétralement opposés selon qu’elles mettent l’accent sur les conditions d’emploi (Conference Board, prochaine publication le 22) ou bien sur le climat de dépenses (Université du Michigan, estimation finale le 25). Cette disparité résume bien les difficultés que peut avoir la Fed à calibrer la politique monétaire.

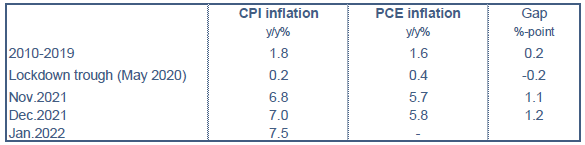

En ligne avec le CPI, le déflateur des dépenses de consommation (le 25) devrait encore accélérer, passant au-dessus de 6% sur un an en janvier.

Sources : Thomson Reuters, Fed NY, Oddo BHF Securities