Le rebond de l’activité et des prix a dépassé les prévisions faites à la sortie de la crise l’an dernier. Sur la base des dernières projections de la Fed, les tendances pré-crise de croissance et d’inflation seraient rattrapées courant 2022. A première vue, cela plaide pour un resserrement monétaire rapide. Rien ne suggère toutefois que la Fed soit si pressée de durcir sa politique. Les conditions économiques ne sont pas encore stabilisées et il subsiste une incertitude liée à la pandémie (variant delta). Le tapering des achats d’actifs est la première étape de ce processus. Après la réunion du FOMC la semaine dernière, le calendrier reste une baisse des achats début 2022.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

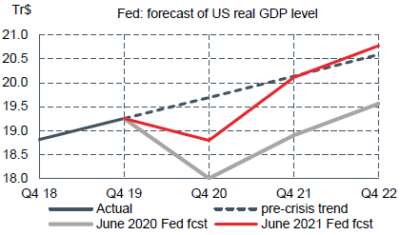

Même si la dernière récession US a été la plus courte de l’histoire, seulement deux mois entre février et avril, elle a été si brutale qu’il aura fallu près de dix-huit mois pour que le PIB réel dépasse à nouveau son niveau pré-pandémie du T4 2019. Cela semble très long mais rappelons-nous qu’en juin 2020, à la sortie de la phase aigüe de la crise, la Fed n’attendait pas un rebond aussi rapide. Elle prévoyait alors de retrouver le niveau d’activité pré-pandémie qu’à la mi-2022.

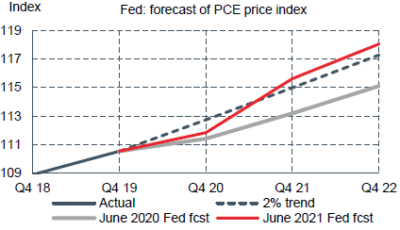

Malgré les soubresauts de l’incertitude sanitaire (variants), la reprise aura surpris positivement. D’après les dernières projections de la Fed du mois dernier, l’activité et les prix seraient à la fin 2022 entre 0.5 et 1.0 points au-dessus de ce qu’ils auraient été dans un scénario sans crise1 (graphes).

Faut-il en conclure que le niveau des taux directeurs devrait lui aussi d’ici la fin 2022 avoir dépassé ce qui était prévu avant la pandémie, à savoir un niveau un peu supérieur à 2%, contre 0.25% aujourd’hui? La principale objection est que la vigueur de la reprise est due, en partie, justement à une politique monétaire très expansionniste. La deuxième est que la robustesse des prix tient pour beaucoup à des tensions dans un petit nombre de secteurs et que les perspectives d’inflation sont plus incertaines que d’habitude.

La Fed va devoir trouver un point d’équilibre entre ces différentes considérations. Le résultat probable sera selon nous un resserrement monétaire un peu plus rapide que ce qui était initialement envisagé mais sans pour autant viser une normalisation complète d’ici deux ans. En juin 2020, selon l’enquête de la Fed auprès des participants de marché, ceux-ci s’attendaient à un tapering allant de début 2022 jusqu’au début 2023 et une première hausse des taux au T2 2024. En juin 2021, cette même enquête montre que le tapering est toujours attendu pour début 2022 mais finirait vers octobre et la première hausse aurait lieu au T3 2023.

Si les données économiques confirment les scénarios optimistes, la date du « lift-off » pourrait être avancée de un à deux trimestres. A l’issue de la réunion d’hier, Powell n’a donné aucun détail de calendrier mais le staff de la Fed aurait présenté différents scénarios pour le tapering à venir. Dans les semaines à venir, les membres de la Fed vont continuer de préparer le terrain pour une décision finale à l’automne.

Economie

Selon la première estimation du BEA, la croissance du PIB réel au T2 est de +6.5% t/t annualisé (après +6.3% au T1). Le PIB dépasse ainsi son niveau du T4 2019 précédant la pandémie pour 0.8 pts, mais il reste 2.5 pts au-dessous de la tendance pré-crise. Ce retard pourrait être rattrapé d’ici début 2022 si le rythme de croissance ne ralentit pas trop au H2 2021. La consommation privée a été la principale contributrice à la croissance au T2 avec une hausse de +11.8%. L’investissement résidentiel a ralenti, à -9.8% (voir ci-dessous). L’investissement des entreprises est dynamique en équipement (+13%) et en produits de la propriété intellectuelle (+10.7%) mais reste morose dans la construction (-7%). Le retard de l’offre sur la demande et la faiblesse des marchés extérieurs expliquent les contributions négatives des inventaires (-1.1 pts) et du commerce extérieur (-0.4 pts).

Le secteur résidentiel est de plus en plus contraint du côté de l’offre, alors même que la demande s’affiche toujours dynamique. Les constructions autorisées mais qui n’ont pas encore débuté étaient à un record historique au T2. Les promoteurs ont volontairement limité leurs ventes pour éviter que le déséquilibre ne s’amplifie. En juin, les ventes de maisons neuves ont baissé de 6.6% m/m. La hausse du prix des logements continue d’accélérer. L’indice national S&P\ Case-Shiller s’inscrit à 16.6% sur un an en mai (vs 14.8% en avril), un record absolu depuis que la série existe (le précédent pic en 2005 était à +14.5%).

Les commandes de biens durables continuent de progresser rapidement en juin avec la vigueur de la demande industrielle. Elles augmentent de +0.8% sur le mois et dépassent le précédent record historique datant de mars 2019. Les commandes core (biens capitaux hors transport et défense) augmentent de +0.5%, les données du mois précédent étant revues en hausse de 0.4 pts : elles ressortent 15.7% au-dessus du niveau pré-crise de janvier 2020.

Le PMI-services de Markit continue de descendre depuis le niveau stratosphérique atteint plus tôt cette année. En juillet, il ressort à 59.8 (-4.8 pts) mais pointe toujours à un niveau de croissance élevé. Le sentiment dans l’industrie est stable avec un PMI-manufacturier à 63.1 (+1 pt). Les indices régionaux restent très positifs. Dans les services, la moyenne des indices des Fed de New York, Richmond et Dallas est à 61.2 pts en équivalent-ISM (-1.1). Les sous-indices sur les prix sont dans l’ensemble en légère hausse par rapport à juin.

Selon l’enquête du Conference Board, la confiance des ménages a continué de monter en juillet. L’indice s’établit à 129.1 (vs 132.6 en février 2020 et un point bas de 85.7 en avril 2020). Le sous-indice sur les conditions d’emploi progresse aussi un peu à 44.4 (+0.2 pts), son plus haut niveau depuis juillet 2000.

Politique monétaire et budgétaire

La Fed n’a pas modifié sa politique monétaire lors de sa réunion de 27-28 juillet mais a fait un nouveau pas vers un tapering d’ici début 2022. Elle a aussi annoncé le lancement de deux nouvelles facilités de repo permanente afin de sécuriser le marché monétaire, une à destination des institutions domestique (SRF) et l’autre pour les institutions étrangères.

Un groupe bipartisan de sénateurs s’est mis d’accord sur le projet de loi concernant le programme d’infrastructures. Il porte sur un peu plus de 1 tr$ de dépenses dont 550 Md$ de dépenses nouvelles (le solde venant de fonds existants mais non utilisés). Le processus législatif s’annonce encore long car il y a des désaccords entre Démocrates à la Chambre des Représentants.

A suivre ces prochaines semaines

Les principales données à suivre ces prochaines semaines seront: l’ISM du secteur manufacturier (2 août) et des services (le 4), le rapport sur l’emploi et le chômage (le 6), l’inflation du CPI (le 11), les ventes au détail et la production industrielle (le 17), les minutes de la réunion du FOMC du 28 juillet (le 18) et les estimations préliminaires des PMI d’août (le 23). La conférence annuelle de Jackson Hole est prévue les 26-28 août (la présence de J.Powell est probable mais reste à confirmer). La prochaine réunion du FOMC aura lieu le 22 septembre.

Sources : Fed, Oddo BHF Securities

1. C’est-à-dire en extrapolant les tendances pré-crise : +2.3% par an pour le PIB réel, +2% par an d’inflation.