Les investisseurs se rendent-ils compte du contexte très favorable dont ils bénéficient depuis plus de huit ans?

Chief Market Strategist

Jusqu’ici, tout va bien

Naturellement, tout le monde a entendu parler de la longueur et de la vigueur du marché haussier des actions. Depuis leurs plus bas en mars 2009, les actions américaines ont bondi de plus de 300 % (indice S&P 500®) et les actions mondiales de plus de 200 % (indice MSCI World). Ne plaignons pas les investisseurs obligataires qui ont enregistré une performance annualisée de près de 4 % avec un rendement initial de 3,5 % pendant la même période (Bloomberg Barclays Global Aggregate). Les banques centrales ont largement atteint leurs objectifs, à savoir réduire au minimum les taux d’intérêt, doper les prix des actifs et introduire un «effet richesse» positif. Seul le temps dira si la stratégie inédite qu’elles ont mise en œuvre pour contrer la crise financière mondiale fera naître la prochaine bulle des prix des actifs et le krach qui en découlera.

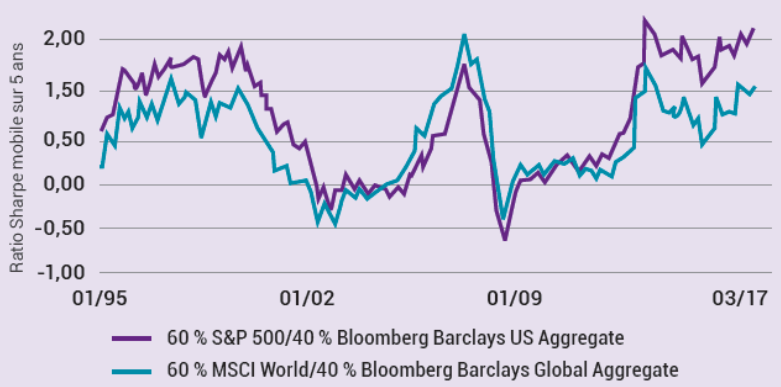

(Source : Bloomberg, Natixis Investment Strategies Group, janvier 1995 – décembre 2017)

Dans cette publication, nous nous demandons si le marché haussier des obligations touche à sa fin et analysons les conséquences de la hausse des taux d’intérêt sur les portefeuilles.

Des taux d’intérêt en hausse

Les taux d’intérêt vont probablement s’inscrire dans une trajectoire haussière. Le terme «probablement» a toute son importance mais nous y reviendrons plus tard. Pour mieux comprendre, intéressons-nous au principal moteur des rendements réels, avant d’évoquer d’autres facteurs.

Rendements réels

Nos perspectives en matière de taux d’intérêt s’appuient sur une conviction : la dynamique de croissance de l’économie mondiale accélère. Dans une situation d’équilibre, les rendements réels sont censés être corrélés aux taux réels de croissance dans la mesure où une accélération (un ralentissement) de l’économie entraîne une augmentation (diminution) de la demande de prêts (toutes choses étant égales par ailleurs). Rien de surprenant à tout cela : les rendements ont tendance à augmenter pendant les phases de reprise/d’expansion et à baisser lors des épisodes de ralentissement/de récession. Nous pensons donc que le raffermissement progressif de l’économie mondiale va exercer des pressions haussières sur les rendements.

Prime d’inflation

L’accélération de l’économie mondiale et la diminution des surcapacités devraient logiquement entraîner une hausse du taux d’inflation. Pourquoi? Premièrement, la hausse constante des prix des matières premières depuis quelque temps va inévitablement alimenter une hausse des prix. Deuxièmement, dans les grands pays développés, les taux de chômage sont extrêmement bas (États-Unis et Japon) ou reculent rapidement (Europe). Cela permet d’absorber les capacités de main d’œuvre inutilisées, dont la baisse finira pas se répercuter sur les salaires et, indirectement, sur les prix. Troisièmement, les taux de croissance de nombreux pays développés sont supérieurs à leur potentiel à long terme (calculé par la croissance de la main d’œuvre et la productivité), une tendance qui alimentera également les pressions inflationnistes. L’augmentation concomitante des primes d’inflation et des rendements réels va entraîner une hausse des rendements nominaux, l’ennemi juré des obligations de bonne qualité.

L’offre d’emprunts d’État et les banques centrales

Deux autres facteurs jouent un rôle dans l’équation de la hausse des taux : les banques centrales et l’offre d’emprunts d’État. Tout le monde sait que les grandes banques centrales sont désormais sur la voie de la «normalisation» de leur politique monétaire: certaines ont déjà relevé leurs taux (Fed, BOC), d’autres l’envisagent (BCE, BOE), certaines ont ralenti leur programme d’assouplissement quantitatif (BCE, BOJ) et d’autres ont commencé à réduire leur bilan (Fed). Inutile de dire que les politiques monétaires vont elles aussi contribuer à la hausse des taux d’intérêt.

Dans un contexte marqué par l’augmentation des coûts de santé liés au vieillissement des populations, la dissipation des politiques d’austérité en Europe et le creusement déficit structurel américain lié à la réforme fiscale, les besoins d’emprunt des États ne ralentissent pas, et semblent même accélérer. L’offre d’emprunts d’État augmente – pour la première fois depuis la crise financière mondiale – même sans le soutien des programmes d’assouplissement quantitatif des banques centrales. Comme tous les prix, ceux des obligations sont sensibles aux lois de l’offre et de la demande. Ce déséquilibre entre l’augmentation de l’offre de titres (les émissions) et la baisse de la demande des banques centrales n’est possible qu’en cas de baisse des prix et de hausse des rendements.

Asymétrie des taux

Avec tous ces facteurs, peut-on déjà conclure que les taux vont augmenter et que le marché haussier des obligations à 30 ans arrive à son terme ? Peut-être pas. Tous les arguments présentés ci-dessus ont déjà été invoqués sous une forme ou une autre ces dernières années. Mais les marchés ont choisi une autre voie. Malgré leur fermeté de ton, les banquiers centraux ont maintenu des politiques plus accommodantes que prévu. La croissance mondiale a été plus inégale et plus lente que prévu. Les économistes ont été très surpris de l’évolution de la courbe de Phillips et sont incapables d’expliquer la léthargie de l’inflation malgré les injections massives de liquidités des banques centrales. Aucun consensus clair ne s’est vraiment matérialisé concernant une hausse des taux, ce qui devrait donner matière à penser aux investisseurs.

En dépit de tout cela, nous pensons que des changements importants se profilent. Premièrement, la croissance mondiale n’a pas été aussi soutenue, généralisée (sur le plan sectoriel) et synchronisée que depuis la crise financière mondiale. Deuxièmement, les instituts d’émission (en particulier la Fed) ont progressivement réussi à joindre le geste à la parole en matière de normalisation, en relevant leurs taux et en mettant un terme à leurs programmes d’assouplissement quantitatif.

Troisièmement, les chiffres de l’inflation commencent à se répercuter dans les statistiques en raison des taux de croissance supérieurs à leur potentiel, en particulier aux États-Unis dont l’économie, qui a déjà trouvé son rythme de croisière, devrait en outre bénéficier du «coup de fouet» des dernières mesures fiscales promulguées.

Est-on sûr que les taux vont augmenter? Non. Toutefois, la distribution des taux à terme semble plus asymétrique aujourd’hui qu’à n’importe quel moment de l’histoire récente. Les motifs présageant une hausse des taux sont nombreux, alors que les raisons augurant une baisse sont quasi-inexistantes.

L’orientation, pas l’ampleur

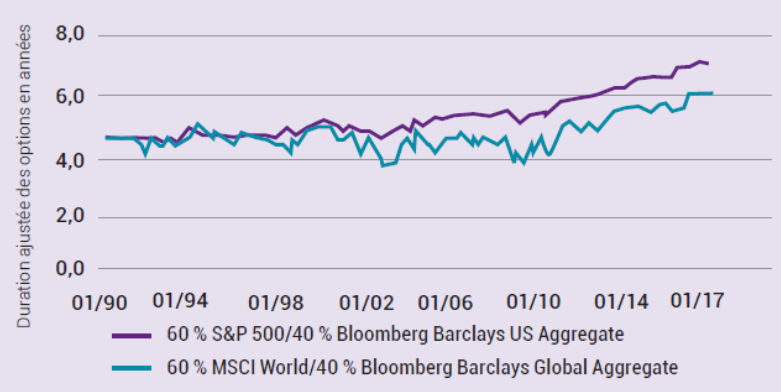

Jusqu’où les taux peuvent-ils monter? Difficile de répondre à cette question, qui n’est d’ailleurs peut-être pas la bonne à se poser. Compte tenu de la faiblesse des taux initiaux actuels, des niveaux élevés de duration des indices et de la faiblesse des spreads de crédit, les portefeuilles sont purement et simplement plus sensibles à l’évolution des taux. Même une augmentation modeste des taux réels ou des primes d’inflation pourrait pénaliser les porteurs d’obligations.

(Source : Bloomberg, Natixis Investment Strategies Group, janvier 1990 – décembre 2017)

Ce phénomène pourrait surtout sonner le glas d’une ère pour les responsables de l’allocation d’actifs. Grâce aux interventions massives sans précédent des banques centrales, la reprise, puis l’expansion économique de ces huit dernières années ont entraîné une hausse simultanée des prix des actions et des obligations, une configuration assez rare. Aujourd’hui, selon nous, seule une baisse des taux (liée à un ralentissement de la croissance, à un rétropédalage des banques centrales ou à une dissipation des pressions inflationnistes) pourrait permettre aux obligations de générer des performances attractives. Malheureusement, compte tenu des valorisations actuelles et de l’optimisme béat des investisseurs concernant les résultats des entreprises, ce scénario entraînerait probablement un effondrement des actions.

Nous pensons que les rendements vont continuer à évoluer dans la tendance haussière initiée récemment et que leur progression sera modeste. Que nous ayons raison ou tort, nous pensons que les investisseurs ne peuvent plus avoir le beurre et l’argent du beurre. Dans le contexte actuel de croissance, les actions et les obligations ne peuvent plus progresser de manière simultanée. Quelque chose doit changer. Le marché haussier des obligations est-il derrière nous ? Ce serait une bonne nouvelle pour les investisseurs en actions.