Les prix du blé, du soja, du maïs et d’autres denrées alimentaires sont en train d’exploser. Dix ans après le printemps arabe, un scénario similaire pourrait se répéter, mais cette fois ci à l’échelle planétaire.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Nombre d’entre nous se souvienne certainement du Printemps Arabe. En 2011, une vague de manifestations inédite bouleversait le Maghreb et le Moyen-Orient. De la Tunisie à l’Égypte en passant par la Libye ou le Bahreïn, des millions de personnes descendaient dans les rues pour défier l’ordre établi. A l’origine de ces mouvements, un élément socio-économique important: la hausse du prix des matières premières, notamment du blé. La région importe une bonne partie de son alimentation, soit environ 30% du blé mondial. La hausse de 125% du prix du blé en quelques mois avait été un élément déclencheur nécessaire – même si non suffisant – à ces très importantes crises sociales.

Nombre d’entre nous se souvienne certainement du Printemps Arabe. En 2011, une vague de manifestations inédite bouleversait le Maghreb et le Moyen-Orient. De la Tunisie à l’Égypte en passant par la Libye ou le Bahreïn, des millions de personnes descendaient dans les rues pour défier l’ordre établi. A l’origine de ces mouvements, un élément socio-économique important: la hausse du prix des matières premières, notamment du blé. La région importe une bonne partie de son alimentation, soit environ 30% du blé mondial. La hausse de 125% du prix du blé en quelques mois avait été un élément déclencheur nécessaire – même si non suffisant – à ces très importantes crises sociales.

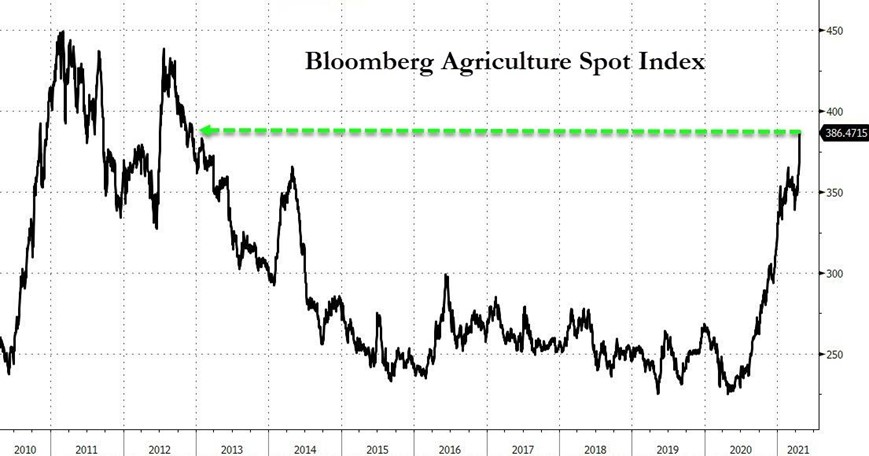

Dix ans se sont écoulés et la flambée des denrées agricoles est de retour: l’année 2020 a vu exploser le prix du blé (+ 20%), du maïs (+30%) et du soja (+50%). Et la hausse se poursuit en 2021, au point de pousser l’indice des matières premières Bloomberg Agriculture Spot Index à son plus haut niveau depuis dix ans.

Quelles sont les raisons de cette envolée des prix?

Du côté de la demande, l’appétit de la Chine explique en partie cette surchauffe. En effet, le pays est en train de constituer d’énormes stocks de matières premières agricoles après de mauvaises récoltes. Le but est de reconstituer ses cheptels, notamment de porc, qui ont été décimés par la peste porcine. La Chine a ainsi importé plus de 100 millions de tonnes de soja et 11,3 millions de tonnes de maïs, soit une explosion de 57% en un an seulement. Elle cherche à sécuriser son alimentation en cas de résurgences épidémiques, et pour cela, elle achète au prix fort.

Autre explication de la hausse de la demande et qui est liée à la pandémie COVID-19: un effet panique chez certains pays importateurs qui craignent l’enlisement de la pandémie ou le protectionnisme des pays exportateurs. Ces pays anticipent en surstockant, un comportement similaire à celui des consommateurs qui avaient suracheté pendant le premier confinement.

Des perturbations persistantes dans les chaînes d’approvisionnement ont quant à elles un impact sur l’offre. Comme souvent dans les matières premières, la hausse de certaines denrées a des répercussions sur d’autres matières premières: la hausse du pétrole et la pénurie de cargos disponibles impactent les coûts de transport.

A l’intérieur des matières premières alimentaires, il existe également un phénomène d’entrainement: ainsi, la hausse du prix du maïs fait grimper les prix du blé et du soja. C’est donc l’ensemble du complexe agroalimentaire qui est en ébullition.

Des aspects climatiques ont également un impact sur l’offre. La sécheresse au Brésil et des températures glaciales aux États-Unis qui ont soutenu les prix.

Le météorologue du BAMWX, Kirk Hinz, souligne d’ailleurs que la sécheresse au Brésil « continue d’être une grande préoccupation à venir ». Toujours en Amérique Latine, des rapports montrant que le gouvernement argentin envisage d’augmenter ses taxes à l’exportation sur les céréales et les oléagineux pourraient encore compliquer la situation. Rappelons que l’Argentine joue un rôle très important dans l’approvisionnement des marchés mondiaux, en particulier en tant que premier exportateur mondial d’huile de soja.

Aux États-Unis, la vague de froid qui a sévit au début du mois d’avril aura des impacts sur le développement des plantations au printemps et donc sur l’offre. La vague de froid va probablement retardé les récoltes à travers la “Corn Belt”. Il est toujours possible de planter du maïs l’hiver, mais un sol trop froid peut mettre beaucoup plus de temps à germer des grains de maïs et augmente de ce fait le risque de périssement des plants.

Cet effet combiné des problèmes météorologiques, des éventuelles taxes à l’exportation en Argentine et la demande croissante de la Chine semble donc être à l’origine de la flambée des prix.

Mais pour d’autres, cette situation est tout simplement l’un des effets pervers de la politique monétaire ultra expansive des banques centrales – le fameux “quantitative easing”.

Pour le stratégiste de SocGen Albert Edwards, le “QE2” de la Fed avait été la principale cause de la bulle des prix alimentaires de 2010-11 qui avait contribué aux troubles sociaux et aux révolutions qui ont suivi dans de nombreux pays arabes.

Pour lui, un scénario à l’identique est en train de se reproduire. Le trop plein de liquidités a créé de nombreuses bulles spéculatives. Celle des matières premières agricoles n’est qu’une bulle parmi les autres. Mais elle a par contre des conséquences très fâcheuses sur l’existence quotidienne de nombreux peuples.

Le risque d’un nouveau « printemps des peuples » et troubles sociaux planétaires

Comme mentionné en introduction, cette flambée des prix des denrées alimentaires pourrait déclencher des troubles sociaux dans de nombreux pays émergents.

Pour les pays déjà en difficulté avec la crise économique, cette hausse record des prix n’est pas supportable. Les spécialistes notent une baisse des achats de l’Algérie et du Maroc, pourtant très dépendants. L’Égypte, premier importateur de blé tendre dans le monde est également touché. Au Liban, en Irak ou au Yémen – des pays où l’insécurité alimentaire est importante – ne peuvent suivre le rythme. L’Organisation des Nations-Unies pour l’alimentation et l’agriculture (FAO) affirme que 45 pays ont désormais besoin d’une aide alimentaire extérieure.

Mais même dans les pays développés, l’insécurité alimentaire est devenue un réel problème pendant cette pandémie car les prix des denrées alimentaires montent indéniablement plus vite que l’inflation et les revenus dans le monde.

Du côté de l’Europe, l’impact est moins visible car la zone a développé des politiques agricoles pour atténuer sa dépendance. Par contre, la hausse des matières premières agricoles a un effet sur les prix des biens de consommation courante car de nombreuses entreprises répercutent la hausse des tarifs des matières premières sur les prix de vente.

La montée des inégalités est un des risques majeurs qui pèse sur l’économie mondiale – la flambée des prix alimentaires mondiaux pourrait être un élément déclencheur à d’importants troubles sociaux à venir – et ce aux quatre coins de la planète.

L’impact du changement climatique à long terme

À long terme, les tensions pourraient être encore plus vives. En cause: le réchauffement climatique. Ce dernier rend les phénomènes météorologiques extrêmes comme les sécheresses, les canicules, ou les pluies et vagues de froid, plus intenses et fréquents. Or ces évènements ont un impact sur les récoltes. C’est ce qui s’est passé aux Etats-Unis cet hiver, où le froid polaire a conduit à des gels mortels sur les plants.

En 2017, une étude publiée dans les comptes rendus de l’Académie américaine des sciences (PNAS) évaluait qu’avec une augmentation d’un degré Celsius de la température moyenne mondiale, les rendements de maïs pouvaient baisser de 7,4%, ceux du blé de 6% et ceux du riz de 3,2%. En janvier, le Forum économique mondial, a d’ailleurs appelé à transformer nos systèmes alimentaires aujourd’hui défaillants pour parvenir à nourrir 10 milliards d’humains.

A terme, la souveraineté alimentaire et la crise de la faim pourraient devenir des problématiques majeures.

Et l’investissement dans tout ça?

Début décembre 2020, nous avions mentionné dans ces mêmes colonnes l’hypothèse d’un nouveau super-cycle des matières premières, entretenu non seulement par une forte reprise de la demande mais aussi par de nombreuses contraintes au niveau de l’offre. Les portefeuilles alloués aux matières premières ont pu profiter de cette classe d’actif. Mais le cas de l’investissement dans les matières premières alimentaires est plus problématique car il pose la question de l’éthique: la hausse des prix peut enrichir les investisseurs quand elle affame les peuples. De ce fait, de nombreux gérants d’actifs et banques s’interdisent quelconque allocation dans ce segment des matières premières.

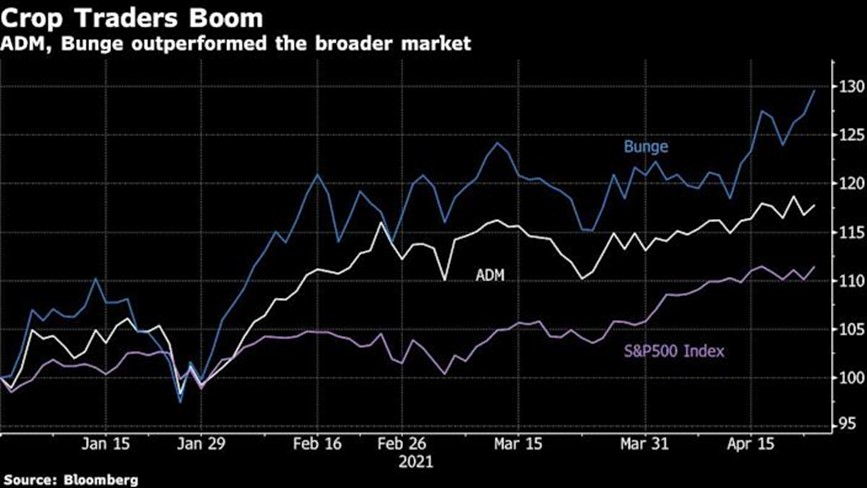

Un des moyens indirects d’être exposé sur ce thème consiste à investir dans des titres liés à l’agriculture tels que Archer Daniels Midland (ADM) ou Bunge (BG) – cf. graphique ci-dessous.

Mais au niveau d’un portefeuille global, la hausse des prix des matières premières agricoles représente surtout un risque pour l’ensemble des actifs risqués. La montée des tensions sociales en sortie de pandémie pourrait mettre à mal la reprise économique et engendrer une instabilité politique dans de nombreux pays. La reprise économique reste fragile et de nombreux actifs sont surévalués – le moindre grain de sel peut donc s’avérer très problématique. Les banques centrales pensent avoir la main en menant des politiques monétaires ultra-expansives. Mais comme le dit l’adage, il n’y a pas de « free lunch ». C’est le cas de le dire…

Rendez-vous sur www.flowbank.com