Dans les années post-crise financière de 2008, période marquée par une inflation durablement faible, le Fed avait l’habitude de donner à sa politique monétaire un cap à moyen terme. Cette forward guidance consistait en gros à garder longtemps des taux directeurs plus bas que la normale jusqu’à ce que l’inflation se redresse. Après le boom d’inflation de 2021, cela n’a plus d’utilité. La Fed est positionnée pour remonter ses taux à un rythme "régulier", ce qui peut aussi bien impliquer 3-4 hausses en 2022 si l’inflation se modère ou jusqu’à 7 sinon. En somme, c’est un retour vers une fonction de réaction plus classique du type règle de Taylor.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

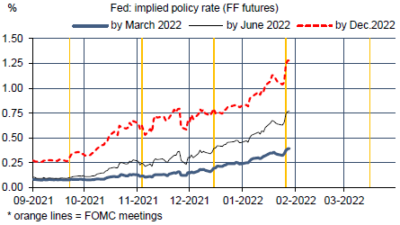

A la suite de la réunion du FOMC, Jerome Powell a confirmé le virage restrictif pris par la Fed ces derniers mois en réaction à la forte poussée d’inflation, poussée dont, à ce jour, on ne perçoit toujours pas vraiment de signes d’apaisement aux Etats-Unis. Le message a été jugé si ferme que le marché des futures a ajouté une hausse de taux directeur en 2022 à ses attentes pré-OMC (graphe).

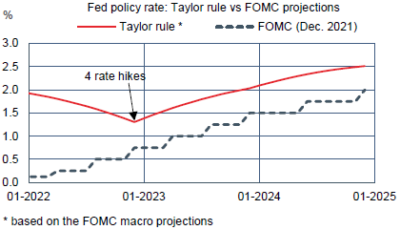

Ce virage pose une question fondamentale sur la fonction de réaction de la Fed. Jusqu’à la crise financière de 2008, l’approche dominante était que le taux directeur devait être ajusté de manière systématique aux écarts entre l’inflation et sa cible d’une part, entre le chômage et son niveau d’équilibre d’autre part. En suivant ce genre de règle (formulée par l’économiste John Taylor, d’où son nom), une banque centrale bâtissait sa crédibilité anti-inflationniste. Après 2008, cette règle est devenue inopérante. Les taux directeurs avaient atteint leur plancher sans parvenir à ramener l’inflation (trop basse) vers sa cible. Devant l’incapacité des outils usuels, la Fed avait mis en avant l’utilisation de la forward guidance. Il s’agissait de s’engager à suivre à l’avenir une politique plus stimulante que la normale (au sens de la règle de Taylor) et, ainsi, à en tirer le bénéfice dans le présent.

Lors de la revue de stratégie de 2020, la Fed avait même théorisé de viser une inflation supérieure à 2% pendant un certain temps pour obtenir une moyenne de 2% sur le cycle. Cette stratégie reposait sur le postulat que l’inflation est un phénomène inertiel. C’est en effet le cas en temps normal, mais pas dans la crise pandémique. Durant sa conférence de presse, Jerome Powell a enterré la stratégie de ciblage glissant de l’inflation, mais sans dire ce qui la remplacerait. A court terme, la Fed semble réagir en pure discrétion mais, ce faisant, elle prend le risque d’être illisible et de causer de la volatilité. Un retour vers une règle aurait l’avantage de donner une cohérence aux décisions futures. Dans l’état actuel des prévisions de la Fed, une règle standard pourrait justifier quatre hausses de taux à la fin 2022, selon nos estimations. Il est dès lors évident que le scénario de taux présenté le mois dernier par le FOMC affiche un grand retard (graphe).

Economie

Selon les enquêtes préliminaires de Markit, les PMI ont fortement baissé sur la première quinzaine de janvier, perdant 2.7 pts dans le secteur manufacturier (55) et 6.7 pts dans les services (50.9). La vague Omicron a exacerbé les perturbations préexistantes dans les chaînes de production et sur le marché du travail. Pour autant, les perspectives de demande sont restées solides, suggérant que le recul du sentiment des entreprises pourrait s’inverser une fois que les restrictions sanitaires auront disparu. Les pressions sur les prix d’input ont continué de se modérer, quoiqu’elle restent nettement supérieures à la normale.

Après avoir touché un point bas début décembre 2021 (<200K), les inscriptions au chômage ont rebondi de manière notable ces dernières semaines, ce qu’on ne peut manquer, là encore, de rapprocher de la vague Omicron. L’activité est perturbée du fait de l’absentéisme. Sur la semaine du 22 janvier, les nouvelles inscriptions au chômage sont à 260K, en recul par rapport au 286k la semaine précédente (période de référence pour le rapport mensuel sur le marché du travail).

Après trois mois de hausse, la confiance des ménages mesurée par le Conference Board a modestement baissé en janvier. Une fois encore, on ne peut que souligner le décalage entre cette enquête qui met l’accent sur les conditions du marché du travail, toujours jugées très bonnes, et d’autres enquêtes (Université du Michigan, Langer) qui traduisent davantage les craintes liées à l’inflation. Cela corrobore la position de la Fed, résolue à durcir sa politique pour atténuer les pressions de prix sans craindre pour autant une réaction négative sur le marché du travail.

La hausse des prix des maisons commence à se modérer, mais lentement. En novembre, l’indice national Case-Shiller était en hausse de 18.8% sur un an (pic à 20% en août) et l’indice FHFA de 17.5% (pic à 19.3% en juillet).

Selon la première estimation du BEA, le PIB réel a progressé de 6.9% t/t en rythme annualisé au T4 2021 vs +2.3% au T3. Il y a une grosse contribution des inventaires pour 4.9 pts. La demande finale (hors inventaires) – stagnante au T3 – a progressé de 1.9% t/t annualisé au T4. C’est surtout dû à la consommation des ménages (+3.3% vs 2.0% au T3). Ces dépenses avaient été perturbées durant l’été (vague Delta), et elles le sont à nouveau ces dernières semaines (vague Omicron). Cela pourrait affecter la croissance du PIB au T1 2022.

Politique monétaire et budgétaire

A l’issue de sa réunion du 26 janvier, le FOMC a confirmé que les achats d’actifs se termineraient début mars et qu’une première hausse de taux suivrait « bientôt » après, autrement dit à la réunion du 16 mars. Lors de sa conférence de presse, Jerome Powell a appuyé le message restrictif en précisant que la Fed s’attendait à ce que les perturbations d’Omicron n’aient qu’un effet bref et modeste sur l’activité. Le FOMC n’a donc pas à ajuster ses plans pour si peu. Comme il considère que le marché du travail satisfait le mandat sur l’emploi, la Fed se doit d’être plus agressive pour stabiliser les anticipations d’inflation. La politique monétaire n’a pas d’influence directe ni rapide sur les problèmes d’offre qui sont une des causes de l’inflation mais peut resserrer les conditions financières et ainsi modérer les tensions.

Le président de la Fed n’a pas cherché à recadrer les anticipations de hausses de taux du marché (quatre en 2022 au début de la conférence de presse), ce qui suggère que c’est son nouveau scénario de base (en décembre, c’était trois hausses en 2022). Il n’a pas non plus exclu la possibilité de monter les taux à chaque réunion ou en suivant un pas supérieur à 25bp. Ce genre de décision n’a pas été prise et dépendra de l’évolution future de l’inflation.

A court terme, vu la persistance des problèmes logistiques et la hausse des prix du pétrole, il ne faut pas escompter un repli de l’inflation, au contraire.

A suivre cette semaine

Selon l’usage en début de mois, les publications macro concernent les « poids lourds » que sont les enquêtes ISM du secteur manufacturier (le 1er février) et des services (le 3) et le rapport mensuel sur le marché du travail (le 4). Si les enquêtes PMI sont un guide, la confiance des directeurs d’achat sondés par l’ISM devrait nettement reculer, surtout dans le secteur des services. L’indice ISM-services avait déjà beaucoup baissé en décembre (-5.9pts) mais il reste à un niveau très élevé (62.3) qui laisse encore de la marge pour une correction. Néanmoins, on doit rappeler que ces deux enquêtes concurrentes, PMI et ISM, affichent souvent des écarts tant dans leur niveau que leurs variations de court terme (différences de panels et de date de sondages). Sur longue période, l’écart PMI-ISM est de 0.5pts dans le secteur des services, mais il était de 7 pts au S2 2021.

Les trois nominés aux postes vacants de la Fed seront auditionnés le 3 mars.

Sources : Bloomberg, Fed, Oddo BHF Securities