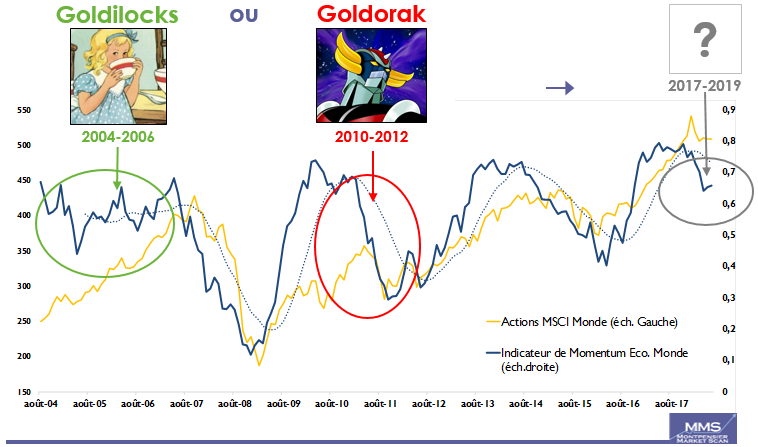

Le cycle économique actuel est-il de type 2004-2006 ou 2010-2011?

![]() par Guillaume Dard, Président de Montpensier Finance

par Guillaume Dard, Président de Montpensier Finance

En janvier, les observateurs prévoyaient une année 2018 de croissance économique mondiale vigoureuse et synchrone. Les avis ont changé depuis lors.

Ainsi, en mars-avril, nos indicateurs de momentum économique (MMS) se sont retournés significativement à la baisse, en Chine et en Europe. De même, les marchés boursiers se sont inquiétés au mois de mars lorsque les indicateurs PMI se sont détériorés, particulièrement en Europe.

Selon une vision optimiste, la situation actuelle pourrait ressembler au cycle 2004-2006: un cycle que l’on pourrait qualifier de «Goldilocks» («Boucles d’Or» en français). Dans ce conte pour enfant, la petite fille «Boucles d’Or» choisit une soupe qui n’est ni trop chaude ni trop froide. Ainsi, face à une économie fonctionnant à bon régime, ni surchauffe ni ralentissement marqué, les marchés d’action pourraient se comporter comme en 2004-2006.

A contrario, une poursuite de la décélération de la croissance économique serait hasardeuse et le cycle actuel ressemblerait alors à la situation de 2010-2011. Ce cycle, de type «Goldorak», serait caractérisé par une accélération du ralentissement durant l’été, nourri, soit par le conflit commercial sino-américain, soit par une poursuite de la hausse du cours du baril de pétrole, soit par des surenchères populistes en Italie et/ou en Espagne. Dans cette hypothèse, les bourses réagiraient probablement de façon très négative.

L’indicateur de momentum économique est représenté par la courbe bleue dont la hausse traduit une accélération de la croissance, et inversement une baisse indique une décélération de la croissance.

Sources: Montpensier Finance, Bloomberg au 6 juin 2018

Le cycle actuel est-il de type «Goldilocks» ou «Goldorak»?

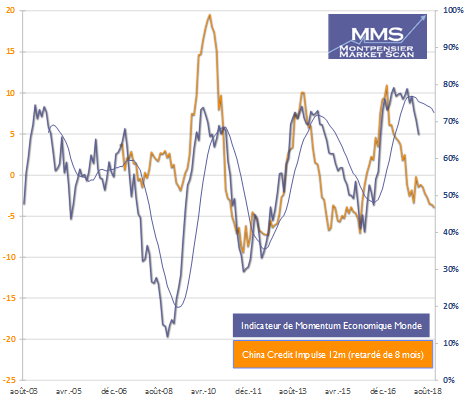

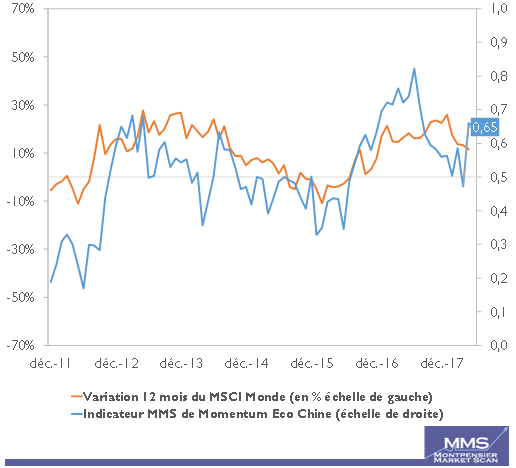

Notre indicateur MMS de momentum économique chinois (accélération ou décélération de la croissance) est très corrélé aux variations des marchés d’actions mondiaux. Nous écrivions fin novembre 2017 que l’accélération de la croissance chinoise depuis mai 2016 avait nourri le rebond des marchés des 18 derniers mois. Sa décélération était à surveiller.

Sources: Montpensier Finance, Bloomberg au 6 juin 2018

Pour juger aujourd’hui de la tendance de la croissance chinoise, le «China Credit Impulse» est un indicateur particulièrement important. Il permet de déterminer le niveau de stimulation financière à un moment donné en Chine. Il prend en compte l’ensemble des données bancaires, non-bancaires, obligataires, etc. Le «China Crédit Impulse» annonce, avec un décalage d’environ 8 mois, l’accélération ou la décélération de la croissance mondiale. Sa baisse a cette fois aussi précédé le ralentissement économique de ces derniers mois.

Le «China Credit Impulse» a ralenti car la Chine voudrait stabiliser sa croissance économique et son endettement devenu problématique. Elle souhaiterait aussi limiter les surinvestissements contre-productifs (le taux de rentabilité marginal des investissements ayant été au moins divisé par 2 depuis 10 ans).

En outre, la Chine doit mettre de l’ordre dans son système de «shadow banking» extrêmement complexe. Pour cela, elle a mis en place un nouvel organe de tutelle, le FSDC, Financial Stability and Development Committee, chargé de superviser la Banque Centrale, l’Autorité de Marché et l’Autorité de Régulation Bancaire et d’Assurance.

La Chine doit enfin également veiller à ce que son triple projet de route de la soie, routier, maritime et numérique, n’entraîne pas un surendettement des pays que traversent ces routes. La Banque des Règlements Internationaux s’est émue des dérives financières de pays aussi divers que la Mongolie, l’Ukraine, l’Ethiopie, l’Egypte et l’Ouzbékistan.

Il est donc possible que cette moindre stimulation financière chinoise explique le ralentissement européen actuel. En effet, la croissance de la zone euro repose en grande partie sur le dynamisme des exportations allemandes, notamment vers la Chine. Il n’est donc pas exclu que des perspectives moins favorables à terme du marché chinois aient provoqué la baisse de la confiance économique des décideurs allemands, et que ces inquiétudes se soient propagées dans le reste de la zone euro.

Il est aussi possible que les intempéries (tempêtes de neige…) survenues en Europe au début de l’année aient provoqué une certaine désorganisation de processus industriels dans les travaux publics et la construction.

Aux Etats-Unis, la conjoncture reste exceptionnellement bonne, proche de ses plus hauts niveaux depuis 10 ans. Le programme fiscal de Donald Trump augmentera de 1% la croissance américaine cette année, et devrait avoir un impact comparable l’année prochaine. Tant que Jérôme Powell ne menacera pas de monter les taux d’intérêts à un rythme plus rapide que celui attendu (4 hausses de taux pour 2018), et sous réserve que le dollar ne se renforce pas trop, il est possible que l’Amérique reste une oasis de prospérité. Néanmoins, quelques tweets outranciers de Donald Trump peuvent changer rapidement la donne…

En conclusion, le vent d’ouest américain semble plutôt favorable et le vent d’est asiatique plus frais depuis quelques mois. La zone euro, pour atteindre une croissance de plus de 2,4% en 2018 (prévision BCE), devra bénéficier d’un certain redoux chinois. A cet égard, nos indicateurs de momentum de croissance chinoise s’améliorent sensiblement depuis 3 semaines (cf. graphique ci-dessous). En dépit des nuages sombres de la géopolitique, l’été sera peut-être «Goldilocks».

Sources: Montpensier Finance, Bloomberg au 6 juin 2018