L’œil de Montpensier Finance par Guillaume Dard.

Presque 10 ans après la grande crise financière, l’année 2017 se termine sous le signe d’une croissance économique vigoureuse et synchronisée dans toutes les grandes zones du monde. Les Bourses, Wall Street en tête, sont à leur plus haut ou proches de leurs sommets. C’est le résultat de la politique monétaire la plus inédite de l’histoire: taux d’intérêt zéro et «Quantitative Easing» ont joué leur rôle et ramené la volatilité à son plus bas depuis l’avant-guerre du Vietnam. Mais les bulles émergent partout, à l’image des 450 millions de dollars payés pour un Léonard de Vinci controversé ou d’un Bitcoin à 15 000 dollars. Les Banques Centrales ne peuvent raisonnablement poursuivre longtemps cette stratégie de «planche à billets».

Examinons les 3 grandes questions de 2018

► Vers le reset Monétaire : quelle politique mènera Jérôme Powell?

► Evolution chinoise : que fera Xi Jinping de son second mandat?

► L’accélération digitale : quelles conséquences redouter ou espérer?

2018: Vers le reset monétaire

Les Banques Centrales ont réussi leur pari. La croissance mondiale s’est réamorcée au printemps 2016, s’est accélérée en 2017 et est attendue en hausse en 2018. Mais avec des taux d’intérêt proches de zéro et des bilans dopés, les Banques Centrales ne peuvent faire davantage et devraient progressivement revenir vers l’orthodoxie.

Qu’attendre alors de nos banquiers centraux?

Aux Etats-Unis, Jerome Powell devrait suivre le programme Yellen et dégonfler le bilan de la FED. Les taux devraient monter 3 fois en 2018 ce qui pourrait porter le 10 ans US entre 2.60% et 3%.

En Europe, Mario Draghi ira, quant à lui, jusqu’au bout de la patience des allemands et poursuivra son QE en 2018. Sur les taux d’intérêts euro le marché ne s’attend à rien avant la fin 2018 voir mi-2019.

Au Japon, Haruhiko Kuroda accomplira sa mission kamikaze et créera davantage de Yens. Les taux eux ne devraient pas monter.

Quant au Dollar, il pourrait être soutenu par le différentiel de taux d’intérêt mais pénalisé par le déficit budgétaire américain et l’excédent commercial européen. Il n’est pas exclu qu’il évolue entre 1.15 et 1.25 et sorte ainsi vraiment du couloir de Shanghai fixé au G20 de février 2016 (1.05 – 1.15).

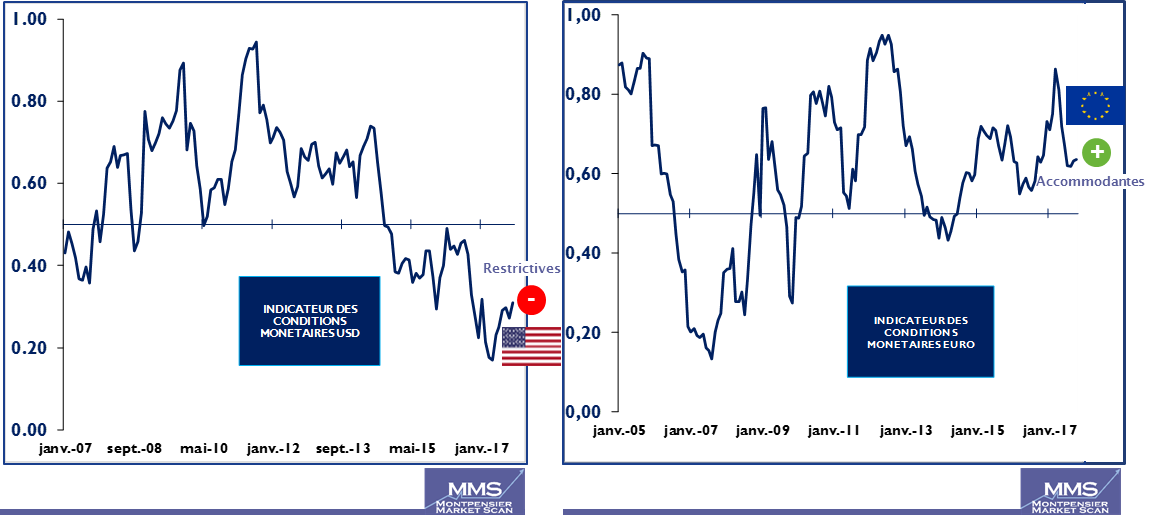

Globalement les Banques Centrales devraient acheter moins d’actifs en 2018 et ne devraient retirer vraiment de l’argent de la table qu’en 2019. Ainsi, nos indicateurs de conditions monétaires devraient en 2018 rester restrictifs aux Etats-Unis et toujours accommodants en Zone Euro.

Source : Bloomberg / Montpensier Finance 20 Novembre 2017

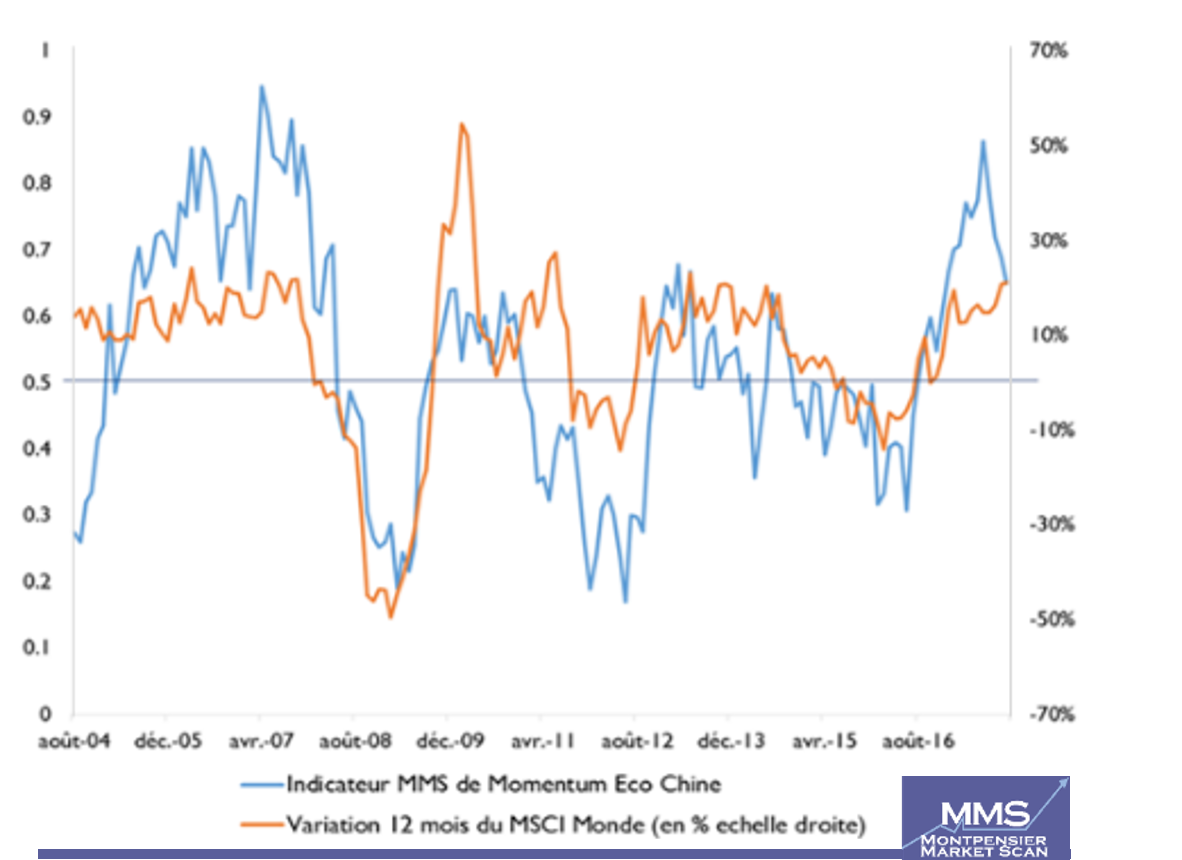

Evolution chinoise: il faudra examiner très attentivement le momentum économique

Notre indicateur de momentum économique chinois (accélération ou décélération de la croissance) est très corrélé aux variations des marchés d’actions mondiaux. L’accélération de la croissance chinoise depuis mai 2016 a nourri le rebond actuel des marchés. La décélération du momentum de croissance économique de la chine de 0.86 en juillet 2017 à 0.65 aujourd’hui est à surveiller.

Que va donc décider, Xi Jinping, réélu le 25 octobre dernier et quels sont les points clés de son programme?

Xi Jinping a choisi attentivement une équipe resserrée au comité permanent du Politburo. Sa nouvelle politique privilégie les objectifs long terme de développement économique «soutenable et de qualité», et vise à éviter les risques systémiques, réduire la pauvreté et protéger l’environnement. Pour le centenaire de la République Populaire en 2049, la Chine veut devenir le pays numéro un au monde!

A plus court terme Xi Jinping veut en 2020 multiplier par deux le PNB 2010 ce qui implique une croissance un peu ralentie avec un objectif de 6.3% annuel. En 2018, il faut s’attendre à une croissance de 6.4%, à un déficit budgétaire autour de 4% et une inflation à un niveau modéré (2.5%). Il souhaite aussi réduire la surproduction en matière de sidérurgie, la promotion immobilière désordonnée et la taille du shadow banking afin d’assainir le système financier.

En effet, la Chine doit gérer une dette colossale (260/300 % du GDP), qui a été dégradée de AA- à A+ par S&P en septembre. L’objectif sera notamment de transférer une partie de la dette des entreprises vers le consommateur, moins endetté que la moyenne internationale.

La Chine est un redoutable joueur de Go et on peut lire sa stratégie globale de la façon suivante : elle a généré presque la moitié de la croissance mondiale depuis 10 ans mais elle n’a pas réellement acquis son indépendance monétaire.

Sa volonté est donc de devenir aussi la 1ère puissance monétaire. Pour cela, elle doit renforcer la souveraineté du Yuan. L’inclusion du Yuan dans les DTS déjà obtenue, et celle à venir des obligations d’état chinoises dans les grands benchmarks internationaux sont des points clés. L’objectif majeur est maintenant le renforcement des liens commerciaux libellés en Yuan avec la Russie, l’Europe de l’Est, la Zone Pacifique et l’Arabie Saoudite. La rencontre entre le Roi Salmane et Xi Jin Ping illustre cette volonté. La Chine multiplie d’ailleurs les initiatives stratégiques multilatérales avec le lancement des Routes de la Soie terrestre, maritime et numérique, le leadership au sein du RCPE (Pacifique) et la rencontre 16+1 avec l’Europe de l’Est.

Pour garantir la stabilité du Yuan, la Chine renforce considérablement ses réserves d’or qui pourraient, selon certains observateurs, être les plus considérables au monde (plus de 15 000 tonnes).

L’accélération digitale

L’innovation technologique accélère exponentiellement depuis 100 ans, et, les flux de data depuis 10 ans…

L’innovation technologique accélère exponentiellement depuis 100 ans, et, les flux de data depuis 10 ans…

La révolution digitale remet en cause les positionnements stratégiques des entreprises. C’est une révolution brutale: «software is eating the world» prédisait le Venture Capitalist Marc Andreessen en 2011. Concrètement, chaque dirigeant doit se demander si et quand son entreprise affrontera «l’Amazonisation» ou «l’Ubérisation» ou la «Googleisation». L’émergence rapide de nouveaux acteurs numériques ou l’irruption surprise d’un GAFA dans un domaine traditionnel modifie très soudainement la donne économique dans de nombreux secteurs. La distribution, la télévision, l’hôtellerie, le transport sont des exemples évidents. Les modèles disruptifs des acteurs numériques bouleversent par ailleurs les organisations et repères traditionnels dans tous les secteurs.

Le Business Model idéal doit être aujourd’hui innovant, connecté instantanément avec ses clients, intégrant le cloud computing, le big data et très vite le deep learning et l’intelligence artificielle dans les processus de production et de commercialisation. Aujourd’hui le nombre d’entreprises mentionnant l’intelligence artificielle lors de leurs conférences avec les analystes est en constante hausse.

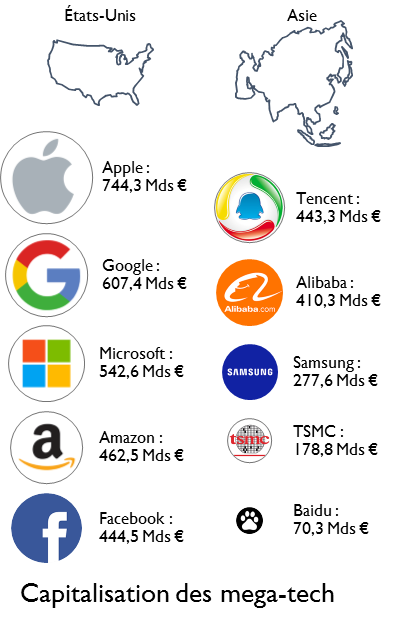

L’Europe doit avancer. Les Etats-Unis et l’Asie ont développé l’essentiel des licornes (start-up valorisée plus d’un milliard de dollars) et les méga caps technologiques sont exclusivement américaines et asiatiques.

Tour du monde

Hotspots

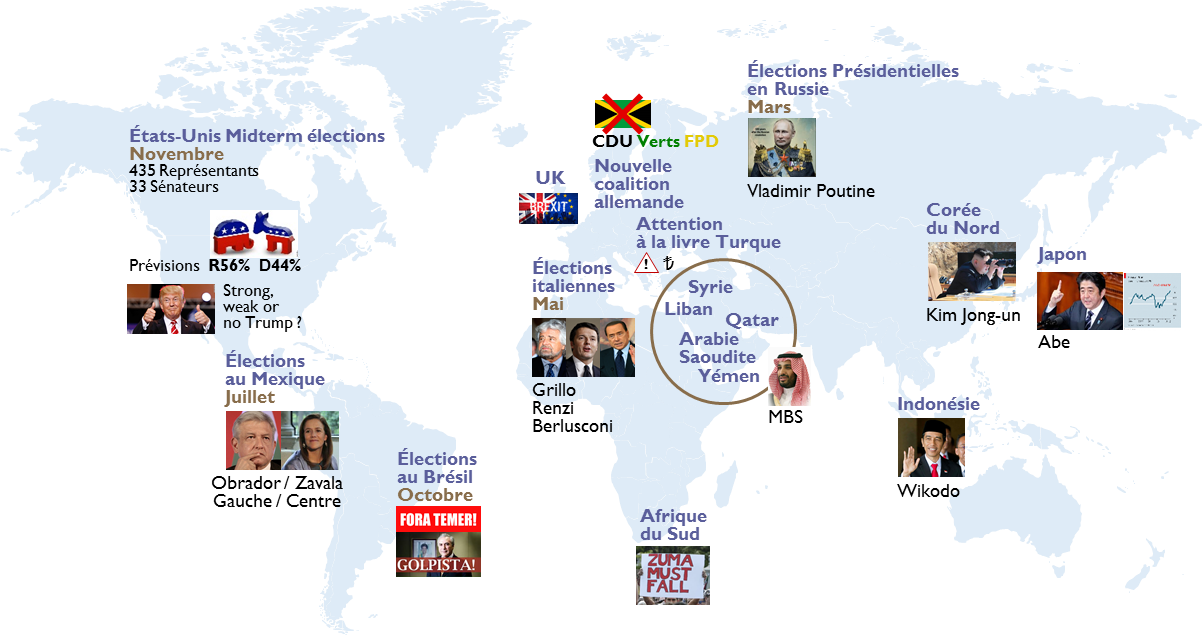

L’Europe a connu depuis la rentrée un léger retour du risque politique après la période de grâce post-élection française. Les tensions catalanes ont été contenues, en Allemagne Angela Merkel arrivera-t-elle à trouver une majorité avec le SPD ou préféra-t-elle constituer un gouvernement minoritaire? En Italie, l’élection législative prévue pour mars 2018 fait craindre une hausse des partis populistes tels que le mouvement 5 étoiles avec Beppe Grillo et son nouveau lieutenant Di Maio. Du côté du Brexit la deuxième phase des négociations s’annonce sportives pour Theresa May, son allié peu docile du DUP irlandais et des «hard brexiters» de son propre parti. Une élection éventuelle amènerait probablement Jeremy Corbyn au pouvoir.

Aux Etats-Unis Donald Trump connaîtra une année 2018 mouvementée. L’enquête sur les contacts de son entourage avec la Russie et les provocations nord-coréennes pourraient réveiller la volatilité disparue à Wall Street.

Aux Etats-Unis Donald Trump connaîtra une année 2018 mouvementée. L’enquête sur les contacts de son entourage avec la Russie et les provocations nord-coréennes pourraient réveiller la volatilité disparue à Wall Street.

Au Moyen-Orient l’avènement au pouvoir du prince héritier Mohammed Bin Salman, surnommé MBS, est un «game changer». Au Yémen, au Liban, en Syrie, voire au Qatar et dans les Emirats, la rivalité entre l’Arabie Saoudite et L’Iran s’aiguise dangereusement.

Le pétrole est souvent un révélateur des tendances du marché d’actions

L’évolution du cours du baril de pétrole en 2018 s’annonce comme un élément clé de l’année à venir. Plusieurs paramètres sont à prendre en compte. La reprise de la croissance mondiale depuis mi-2016, a naturellement soutenu la demande d’hydrocarbures (+1,5 m barils/jour). Le cours du pétrole a rejoint le haut de sa bande de fluctuation (40-60$ pour le WTI). L’accord OPEP/Russie de limitation de la production a été prolongé fin novembre pour une période de 9 mois. C’est un facteur significatif de soutien des cours.

A contrario, la production de « shale oil » américain s’amplifie, ainsi que le nombre de puits («rigs») en activité. De plus, les perspectives de développement des véhicules électriques et la lutte contre le CO2 sont des facteurs structurels de limitation de la demande. In fine, l’Arabie Saoudite détient encore en 2018 les clés de la situation. Mohammed Bin Salman veut introduire en bourse la compagnie nationale ARAMCO à la meilleure valorisation possible dans les mois à venir. Un bon cours du pétrole sera déterminant à cet égard. Enfin, espérons que les tensions entre l’Arabie Saoudite et l’Iran ne débouchent pas sur une flambée du prix du baril, remettant en cause la reprise mondiale en cours.