Depuis deux mois, les tensions commerciales entre les États-Unis et la Chine avaient reflué. Il était entendu qu’un mini-accord entre les deux géants était possible, sinon imminent. (Plus personne, il va sans dire, ne croit à un accord complet, durable et définitif) Quelques propos venant de Donald Trump ou de son administration sont venus semer le doute, avant que d’autres propos ne tentent de rassurer. C’est un nouvel épisode de cette "guerre commerciale" par intermittence qui a débuté il y a maintenant près de deux ans. Le résultat est que le degré d’incertitude est structurellement plus élevé.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Même si Donald Trump est parfois imprévisible, il y a quelques invariants dans son action. Sur les questions de libre-échange, l’invariant est que son administration fait tout pour remettre en cause ce qui représente le multilatéralisme (les traités de libreéchange régionaux, la cour d’appel de l’OMC) au profit de relations bilatérales, où les États-Unis ont le plus de chance de faire prévaloir leur point de vue. L’imprévisibilité est dans la manière de conduire la « guerre commerciale ». Il y a des intermittences. A certains moments, par exemple en mai et en août derniers, on monte la pression en annonçant de nouveaux droits de douane. A d’autres, on la stabilise en différant ou en suspendant ces mêmes droits. C’était le cas ces deux derniers mois. Notons toutefois qu’à ce jour, il n’y a jamais eu de mouvements en arrière où on supprimerait des droits de douane déjà mis en place.

En début de semaine, chacun a été rappelé à cette réalité un peu rudement à la suite de plusieurs déclarations du président, de son USTR et de son secrétaire au commerce. On menace les uns et les autres sous les prétextes les plus divers, la dépréciation de leur monnaie, l’insuffisance de leurs efforts de dépenses militaires, etc. La créativité de la Maison Blanche est sans limite. Bref, il est bien difficile de savoir si les discussions US-Chine sont au point-mort ou sur le point d’aboutir.

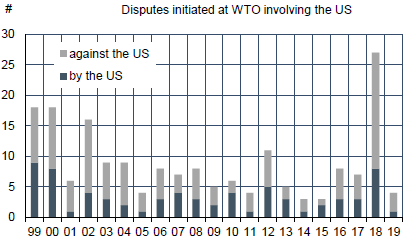

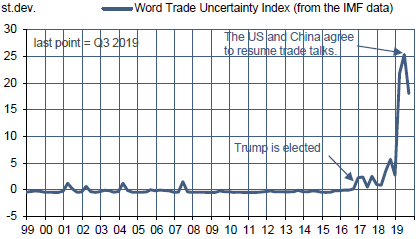

Quoi qu’il en soit, on peut être certain qu’on ne reverra pas de sitôt une situation où l’on n’a pas à se préoccuper des règles du commerce mondial, ce qui était somme toute le régime dans lequel l’économie mondiale a opéré pendant des décennies. En 2018, le nombre de contentieux à l’OMC impliquant les États-Unis s’est envolé (graphe du haut). De même pour l’indice du FMI mesurant l’incertitude commerciale (graphe du bas).

Quand la pression devient si forte qu’elle affecte trop les marchés, Donald Trump est prêt à temporiser. Il ne faudrait pas s’étonner qu’on ait encore en 2020 cette alternance de phases de tension et d’apaisement au gré de ce que le président pense utile pour sa réélection. Au bout du compte, ce qui demeure, c’est un haut degré d’incertitude qui reste préjudiciable au climat des affaires et aux intentions d’investissement. Ce n’est pas propice à une accélération de l’économie US.

A suivre cette semaine

Le 11 décembre, la Fed tient sa dernière réunion de politique monétaire en 2019. Seront actualisées les projections économiques des membres du FOMC. Depuis septembre, il n’y a pas eu de surprises dans les données qui seraient de nature à justifier une révision majeure. En moyenne, la croissance du PIB réel était vue à 2.2% sur un an à la fin 2019 (pour cela, il suffirait d’une hausse du PIB de 1.5% t/t en rythme annualisé au T4), le taux de chômage était projeté à 3.7% (il était à 3.6% en octobre) et l’inflation PCE à 1.5% sur un an (1.3% en octobre). Pour 2020, le FOMC prévoyait une légère modération de la croissance du PIB réel à 2%, une stabilité du chômage et un rebond de l’inflation à 1.9%, moyennant quoi le taux directeur était projeté inchangé. Les commentaires récents venant de la Fed indiquent que le statu quo est l’option très largement privilégiée au sein du FOMC. Les Fed watchers et les marchés sont sur la même position.

L’inflation CPI est attendue en légère accélération de 1.8% à 2.0% sur un an en novembre (le 11), du fait d’un effet de base sur les prix de l’essence, mais l’indice sous-jacent resterait inchangé à 2.3%. Confiance, revenu réel, richesse, aucun des déterminants des dépenses des ménages n’est mal orienté, de quoi justifier une progression des ventes au détail en novembre (le 13). Premier indice: après un recul en octobre peut-être lié à la grève chez General Motors, les ventes de voitures ont rebondi en novembre (+3.4% sur le mois après -3.6%).

Sources : WTO, IMF, Oddo BHF Securities