À court terme, le prix des actifs devrait bénéficier de l’inclination pour une politique monétaire mondiale plus accommodante, mais Tom Ross et Seth Meyer, gérants de portefeuille, font remarquer qu’une prolongation du cycle du crédit ne doit pas inciter les investisseurs à renoncer à la sélectivité au sein des obligations à haut rendement.

En 1968, l’athlète américain Jim Hines établissait un record mondial de l’épreuve du 100 m en 9,95 secondes, qui restait imbattu pendant 15 ans, jusqu’à ce que Calvin Smith le batte de 0,02 secondes en 1983. En 2009, le jamaïcain Usain Bolt battait de 0,11 secondes son propre record du monde, enregistré un an auparavant, établissant ainsi le record mondial actuel à 9,58 secondes.

Parfois, les records semblent imbattables ; parfois, ils sont presque insignifiants. L’économie américaine est sur le point d’établir un nouveau record: si la croissance se poursuit en juillet, elle battra le record de la plus longue croissance ininterrompue (120 mois de mars 1991 à mars 2001).

L’intérêt des records est de créer des limites psychologiques, mais, si une chose se vérifiait dans le passé, ce ne sera pas forcément le cas à l’avenir, en particulier si les circonstances changent. Ainsi, la vitesse de la croissance économique actuelle est-elle comparable à celle d’Usain Bolt (une vitesse qui pulvérisera le record précédent ) ou à celle de Calvin Smith (une vitesse ne permettant qu’une timide progression)?

Les investisseurs en obligations à haut rendement peuvent raisonnablement se poser la question. En tant que créanciers d’entreprises, nous devons être sûrs que le contexte économique auquel est confrontée une entreprise qui emprunte est favorable; nous pourrons ainsi percevoir les remboursements d’obligations. Bien que les fondamentaux des entreprises soient le moteur principal de la performance des obligations à haut rendement, nous admettons que les facteurs macroéconomiques doivent être davantage pris en compte.

La chasse aux rendements se poursuit

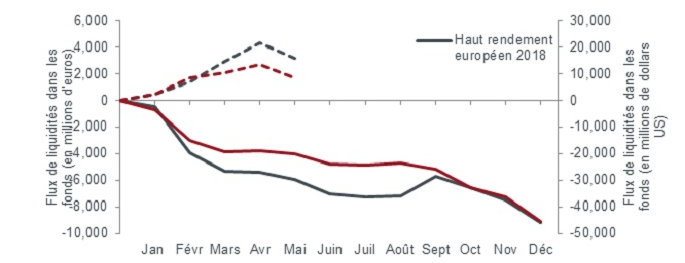

Le virage accommodant pris par les banques centrales et les prévisions revues à la hausse de futures baisses des taux amplifient la chasse aux rendements. Le pourcentage d’actifs produisant un rendement négatif au sein de l’indice Bloomberg Barclays Global Aggregate a atteint un niveau record en juin 2019, alors que le rendement du bund allemand à 10 ans a enregistré un record négatif, à -0.3 %. Comparez cela avec l’indice ICE BofAML Global High Yield Bond, assorti d’un rendement moyen de 5,9 % à la fin juin 2019. Ce n’est donc pas une surprise que les investisseurs se tournent vers les obligations à haut rendement comme source de revenus, ce qui saute aux yeux à en juger par les flux de liquidités dans les fonds.

Source : flux européens – JP Morgan, Bloomberg, ETF compris ; flux américains – Barclays, Lipper, ETF compris, au 30 mai 2019.

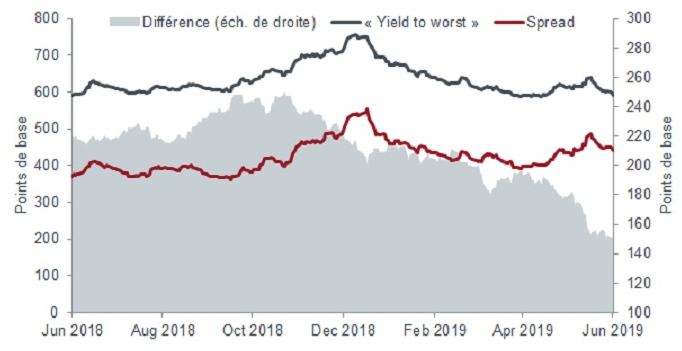

Pourtant, malgré des facteurs techniques largement favorables, tels qu’un niveau satisfaisant de la demande et un nombre modéré d’émissions (depuis le début de l’année, le nombre d’émissions nettes en Europe demeure inférieur aux niveaux observés au cours de la même période en 2018, bien que celui des émissions brutes et nettes d’obligations américaines à haut rendement soit plus élevé), les investisseurs sont réticents à l’idée d’un resserrement agressif des spreads de crédit. Le graphique ci-dessous montre comment la baisse des rendements des obligations internationales à haut rendement a été en grande partie induite par un effet de taux (la diminution des rendements des obligations souveraines équivalentes). Le rendement est passé de 7,5 % (750 points de base) en décembre 2018 à 5,9 % en juin 2019, mais le resserrement des spreads ne représente que 100 points de base sur les 160 points de base perdus.

Source : Bloomberg, ICE BofAML Global High Yield Bond Index, du 18 juin 2018 au 18 juin 2019. 100 points de base = 1 %.

Ainsi, si l’on prend la différence entre le rendement et le spread de crédit comme un indicateur de l’effet de taux, on observe que les taux ont permis de compenser l’élargissement des spreads au T4 2018 et en mai 2019.

Ces périodes d’élargissement des spreads nous ramènent à notre analogie de départ sur la durée de la croissance économique, chacune reflétant des inquiétudes quant à cette dernière: pour le T4 2018, l’inquiétude que la Fed fasse une erreur en menant une politique de resserrement excessif; et pour mai 2019, les craintes que l’intensification des tensions commerciales pousse à bout une économie mondiale en train de s’essouffler.

Le retour d’une politique monétaire plus souple

Il faut remettre en contexte ce retournement des banques centrales en faveur d’un assouplissement supplémentaire de la politique monétaire. Il n’intervient qu’en raison de l’affaiblissement de l’économie révélé par les statistiques. Les effets des mesures de relance budgétaire de l’administration Trump s’estompent, le niveau de confiance des entreprises et les indices des directeurs d’achat à l’échelle mondiale sont en baisse, et le secteur manufacturier, notamment le secteur automobile, ressent les effets conjugués d’un ralentissement économique en Chine et des perturbations économiques de ce secteur. Pour être honnête, le taux d’emploi et la croissance des salaires sont solides, mais ceux-ci ont tendance à se renverser plus tardivement en réaction à une faiblesse durable au niveau des entreprises.

Fait étonnant, la Réserve fédérale américaine a changé de cap au cours de l’été sans que le marché ait pour autant montré des signes de faiblesse flagrants. Cela peut indiquer deux choses. Soit la Fed nourrit de réelles inquiétudes concernant la faiblesse de l’économie et considère que celle-ci est structurelle et que la croissance américaine/mondiale a atteint ses limites. Soit elle prend des mesures préventives contre ce qu’elle considère comme un simple ralentissement de milieu de cycle dans l’espoir que ces mesures anticipées prolongent le cycle.

La Banque centrale européenne (BCE) et des banques centrales aussi éloignées que celle d’Australie s’associent à la Fed dans son engagement à «prendre les mesures appropriées pour soutenir la croissance», l’une en promouvant un assouplissement supplémentaire de sa politique monétaire, les autres en baissant leur taux. De plus, les politiciens qui s’intéressent de près au populisme grandissant soutiennent de plus en plus l’expansion budgétaire. Les effets conjugués d’une politique monétaire accommodante et de la hausse des dépenses publiques devraient prolonger le cycle de crédit.

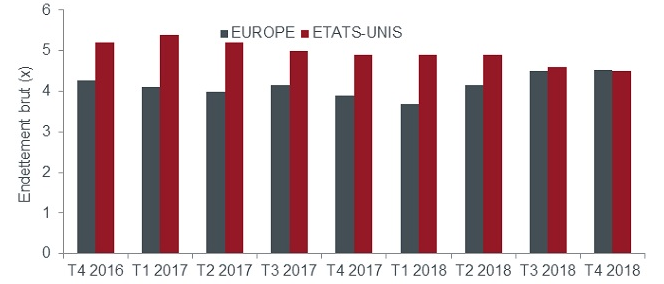

Dans ce contexte, les fondamentaux du haut rendement mondial sont satisfaisants tant aux États-Unis qu’en Europe. Le ratio de couverture des frais financiers demeure élevé par rapport aux valeurs historiques, malgré une certaine dégradation aux États-Unis. Nous prévoyons une hausse des niveaux d’endettement en 2019 à mesure que les revenus faiblissent et que les efforts de désendettement déployés dans le secteur de l’énergie depuis la crise qu’il a traversée en 2015 commencent à se relâcher. Néanmoins, ces niveaux ne semblent pas excessifs; dans un contexte d’assouplissement de la politique monétaire, ils devraient créer des conditions permettant un resserrement des spreads.

Source : endettement brut en Europe – recherche de Morgan Stanley, Bloomberg, étudiant un échantillon de l’indice European iBoxx HY, au 31 décembre 2018. Endettement brut aux États-Unis – Credit Suisse, indice Credit Suisse Liquid US High Yield au 31 décembre 2018. Endettement brut = dette totale/EBITDA (anglais pour « earnings before interest, tax, depreciation and amortization », résultat avant intérêts, impôts et amortissements).

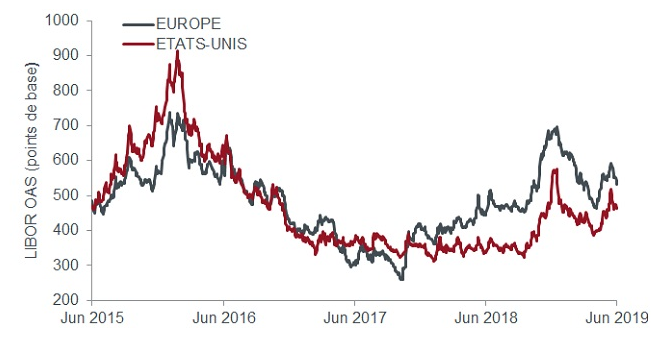

Dans ce cas, nous observons plus de valeur sur le marché européen que sur le marché américain du haut rendement. Cela s’explique par le fait que le marché européen, à un niveau ajusté des notations, présente des spreads plus intéressants en termes absolus et en termes d’écart entre les niveaux actuels et les resserrements récents (niveaux les plus bas). Le risque de hausse des taux de la part de la BCE est également moindre et la probabilité d’achat d’obligations d’entreprise est accrue, deux facteurs qui devraient permettre un resserrement des spreads.

Source : Bloomberg, indice ICE BofAML European Currency High Yield B (HP20), indice ICE BofAML US High Yield B (H0A2), du 19 juin 2015 au 19 juin 2019. Spread Libor ajusté de l’option de fonds.

Contrôle qualité

Pourtant, plus le cycle se prolonge, plus des comportements de fin de cycle desservant les intérêts des porteurs d’obligations se développent. Alors que la situation du secteur des obligations à haut rendement est réellement meilleure cette année que celle du secteur des titres de qualité «investment grade», au vu de la part plus importante des produits utilisés avant tout pour le refinancement et les remboursements de la dette (75 % des titres américains à haut rendement contre seulement 30 % des titres américains «investment grade»*), la perspective d’une politique monétaire plus souple pourrait renverser cette situation. Dans le même temps, la hausse de l’endettement dans le secteur des titres «investment grade» risque de créer une vague de déclassements dans le secteur du haut rendement.

*Source : Dealogic, Goldman Sachs, utilisation des produits depuis le début de l’année, 18 juin 2019.

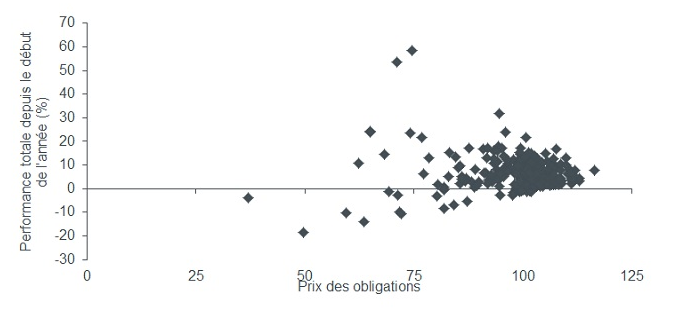

Jusqu’à la mi-mai, le marché européen des obligations à haut rendement affichait une nette dispersion des performances.

Source : Credit Suisse, indice Credit Suisse Liquid European High Yield, performances totales depuis le début de l’année (YTD) jusqu’au 15 mai 2019.

Les performances passées ne présagent pas des performances futures.

Dans leur ensemble, les performances des titres à haut rendement ont été positives sur cette période. Si le contexte devait devenir défavorable à la prise de risque, la dispersion pourrait aisément être aussi importante; en revanche, la performance pourrait devenir négative. Nous pensons que le haut rendement mondial attirera les investisseurs au cours des prochains mois. Cependant, les inquiétudes géopolitiques, les dépenses de plus en plus importantes des entreprises, la fragilité de l’économie et les conséquences des perturbations créées par la concurrence sur les crédits individuels sont autant de raisons pour lesquelles il est important d’intégrer des positionnements défensifs dans les portefeuilles. Selon nous, cela est possible en exerçant un «contrôle qualité», pas forcément en sélectionnant les titres disposant de notations de crédit plus élevées, mais en identifiant les émetteurs dont les flux de trésorerie et les bilans s’orientent vers une amélioration incontestable.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.