«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- L’IA en 2026 crée un paradoxe économique inédit: elle déstabilise principalement le secteur technologique qui l’a développée, contrairement aux révolutions industrielles précédentes.

- Les données économiques montrent peu d’impact négatif sur l’emploi global, mais une détérioration spécifique dans le secteur technologique (emplois en baisse, salaires en recul).

- Les marchés financiers reflètent cette tendance: le MSCI World continue sa progression tandis que les valeurs technologiques souffrent, suggérant que la « destruction créatrice » reste pour l’instant cantonnée à un seul secteur.

Difficile cette année de ne pas entendre parler de l’IA en 2026. On parle d’IA à toutes les sauces, qu’il s’agisse d’emploi, de productivité, d’inflation ou de «disruption» des grands équilibres dans les marchés financiers. L’humanité n’en est pas à sa première révolution technologique, loin s’en faut, et les économistes se sont penchés depuis longtemps sur cette question : quel effet exerce une révolution industrielle sur l’économie sous-jacente. Ce sont surtout des économistes hétérodoxes qui se sont posé la question, mais certains davantage du «sérail» ont également tenté de comprendre l’effet d’un choc de productivité (la version « économiste classique » du pompeux terme «révolution industrielle») sur l’économie sous-jacente. Cette semaine, Simply Put apporte sa pierre à l’édifice du flux d’analyses sur l’IA. Une série de graphiques en lien avec la théorie économique qui visent à préciser les termes du débat, un débat qui ne sera tranché qu’à la fin du long processus qu’est une révolution industrielle. Pourtant, quelques conclusions semblent d’ores et déjà pouvoir être tirées de ce que nous observons du phénomène.

De Schumpeter au cheval à bascule

Quand on pense révolution industrielle et que l’on est économiste, on pense naturellement aux travaux de David Landes, de Robert Barro et avant eux de J.A. Schumpeter. Ce dernier est resté dans les livres d’économie pour sa vision romantique du progrès technique. Il ne tente pas d’expliquer celui-ci mais de décrire son mode de survenue et ses conséquences sur une économie. Nombre de lecteurs lisant ces lignes se souviendront de leur cours d’économie et du concept de «destruction créatrice». Ce concept explique ce que Schumpeter semble observer des révolutions industrielles : celles-ci bouleversent le tissu économique des entreprises en en rendant certaines caduques alors que d’autres émergent et prospèrent lors de cette révolution. Il parle de «destruction créatrice», principe que l’on retrouvera plus tard chez C. Clark (et J. Fourastié chez les francophones) sous la forme du «déversement». Certains secteurs voient leur main d’œuvre s’atrophier avec le progrès technique mais d’autres connaissent un essor et absorbent la main d’œuvre du ou des secteurs «disruptés» pour parler le XXIème siècle. Tout ceci est très intuitif et offre une compréhension claire du passé économique de ces derniers siècles, mais sa capacité à prévoir les effets des prochaines révolutions économiques reste à prouver.

Ce que l’on retiendra également de Schumpeter est le concept de «grappes d’innovations»: ces bouleversements économiques se trouvent amplifiés par le fait que ces innovations surviennent sous forme de «grappes»: une innovation en appelle une autre, et leur combinaison amplifie leur effet sur la société humaine à tous ses étages. On pense aujourd’hui à l’IA, mais l’industrie des semi-conducteurs et l’électrification de nos économies font partie d’un ensemble qui forme une lame de fond qu’il est difficile d’ignorer à présent. Reste à savoir si nous sommes déjà capables de lister toutes les innovations qui composent la grappe qui secoue l’économie mondiale actuellement ou si nous n’en sommes encore qu’à son début.

Chez les économistes plus classiques, moins romantiques et plus mathématiques, on pensera tout de même à Paul Samuelson (contemporain de Schumpeter) d’un côté et Charles Plosser de l’autre: l’innovation n’est rien d’autre qu’un choc réel qui secoue l’économie dans sa structure, produisant des ondes de choc qui se propagent à ses différents secteurs. Plosser parle de «cheval à bascule» pour illustrer le fait que l’économie se trouve secouée par l’innovation et entre dans une phase oscillatoire qui a naturellement une fin: l’économie répond au choc en connaissant des fluctuations (du cycle mais aussi de sa tendance), et ces fluctuations se propagent pour un temps avant de s’estomper. Ce sont les outils d’analyse dont on dispose aujourd’hui encore (le papier de Long et Plosser date de 1983) pour tenter de comprendre comment l’économie (et les marchés) répondent à ce choc.

Les quelques graphiques qui suivent explorent la nature et l’étendue de ces oscillations, montrant que celles-ci restent pour le moment (et de façon inquiétante) cantonnées au secteur de la technologie.

Des effets macro

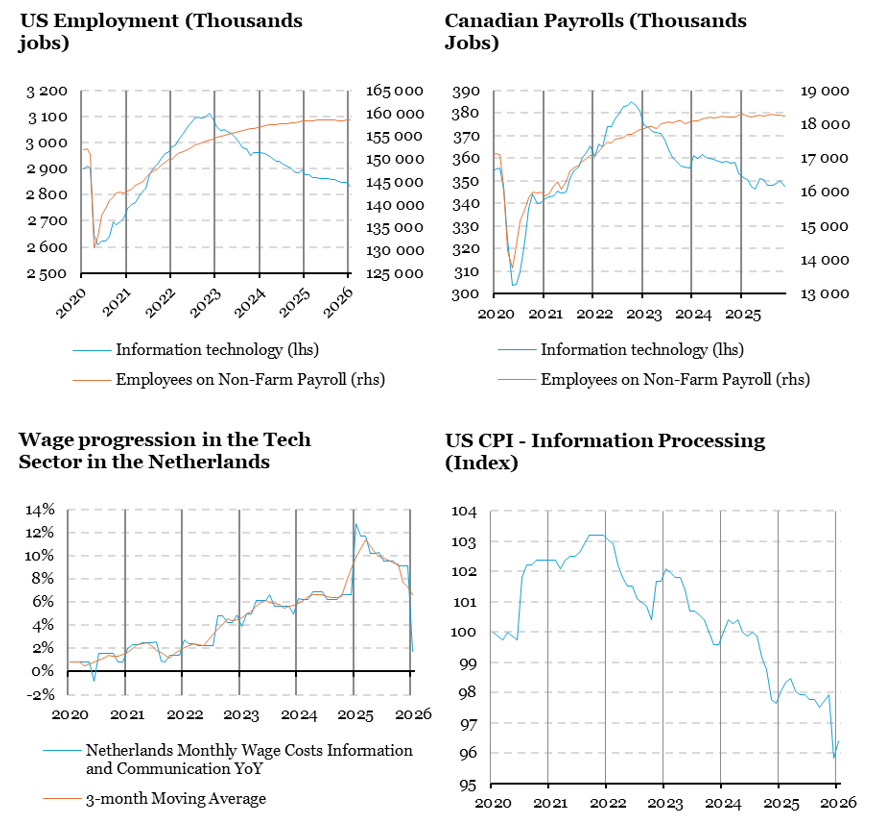

La grande question à laquelle les économistes doivent répondre est simple: est-ce que l’IA et la révolution technologique actuelle détruisent de la richesse ou en créent. Le point central consiste à retenir la perspective globale plutôt que la perspective du particulier (on oppose ainsi en économie l’équilibre général à l’équilibre partiel). S’il est clair que certains secteurs ont vu leur équilibre partiel se détériorer, est-ce que pour autant le monde s’en trouve globalement appauvri? La Figure 1 présente quelques éléments aidant à se forger un avis sur la question.

Les trois premiers graphiques illustrent l’influence de l’IA sur le marché de l’emploi. La grande question ici est celle de la destruction nette d’emploi. La machine à vapeur ou les révolutions agraires ont laissé des pans entiers de la population active sans emploi – est-ce également le cas avec l’IA? La réponse simple est: pas vraiment. On n’observe pas de recul de l’emploi global mais on observe une détérioration de l’emploi au sein du secteur de la technologie. Le nombre d’emplois s’y raréfie alors que le taux de croissance des salaires recule. Pire encore, si on regarde les prix à la consommation des biens et services de la technologie, ils ont eu tendance à reculer depuis 2022.

De ces quelques graphiques on constate la tendance pourtant claire qu’a l’IA à disrupter surtout le secteur qui l’a enfantée: le secteur de la technologie. C’est sûrement ce qui rend cette révolution unique (et donc difficile à anticiper): la révolution du chemin de fer n’a pas mis les cheminots au chômage, alors que l’IA détruit une partie du secteur dont elle est issue. On peine encore à découvrir une destruction équivalente dans les autres secteurs de l’économie. Qu’en est-il des marchés financiers?

Et des effets de marché

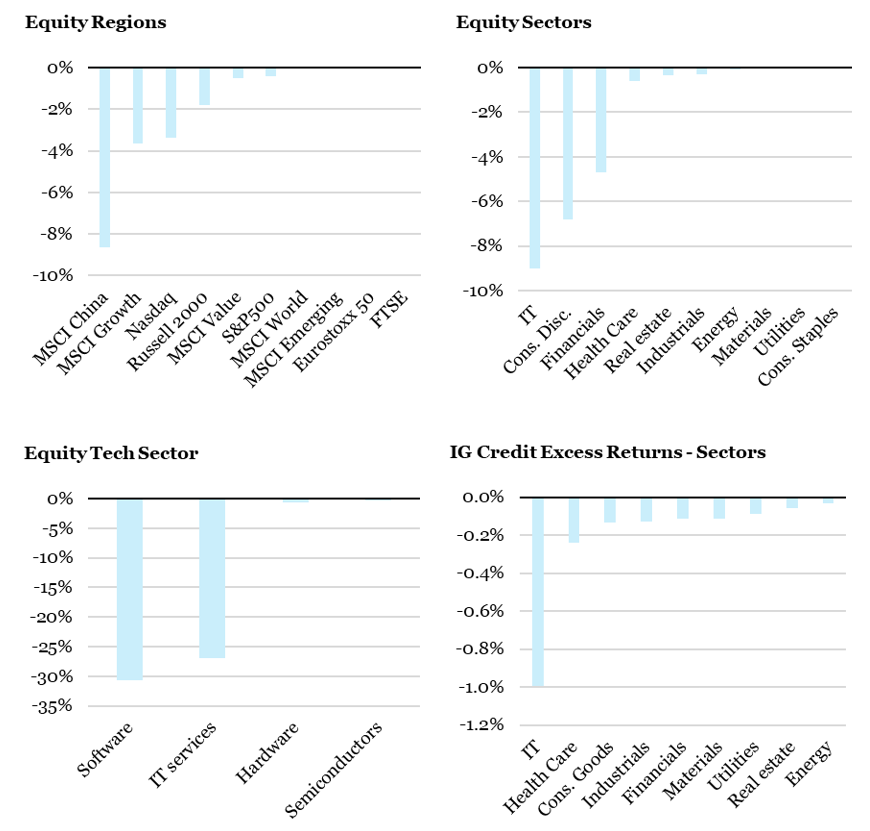

Côté marché, le constat est globalement le même. La Figure 2 présente la performance réalisée par différents marchés entre leur point haut depuis juin 2025 et leur valorisation à février 2026. Cette figure présente ces chiffres pour différents indices régionaux, différents secteurs et sous-secteurs dans le cas des actions ainsi qu’une analyse similaire pour les rendements en excès des obligations d’État pour l’univers Investment Grade. La conclusion là encore est sans appel: si sous la surface des choses on peut trouver des traces de «destruction» de valeur (les financières et la consommation discrétionnaire potentiellement) du côté des grands secteurs actions, le MSCI World a continué à avancer, n’affichant pas de drawdown sur la période (il en va de même des actions émergentes). Les marchés continuent leur ascension – moins du côté des États-Unis et de la Chine certes – sans vraiment prendre le temps de s’inquiéter de cette révolution. Les valeurs de croissance souffrent, les valeurs technologiques expliquent cette souffrance (essentiellement la partie software et services), mais le reste progresse. Côté crédit, on observe la même situation: certains spreads semblent s’être tendus bien sûr, mais c’est le secteur de la technologie qui accuse le coup globalement. On le lit partout, pour le moment, le grand perdant de l’IA, c’est le secteur de la technologie lui-même.

Pour dire les choses simplement, côté macro comme côté marché, l’IA détruit de la valeur essentiellement du côté du secteur technologique, laissant l’économie et les marchés globaux continuer leur progression.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance est resté stable pour la troisième semaine consécutive.

- Notre indicateur d’inflation est également resté stable cette semaine, se rapprochant du régime «élevé et en hausse».

- Notre nowcaster de politique monétaire est resté globalement inchangé.

Source : Bloomberg, LOIM

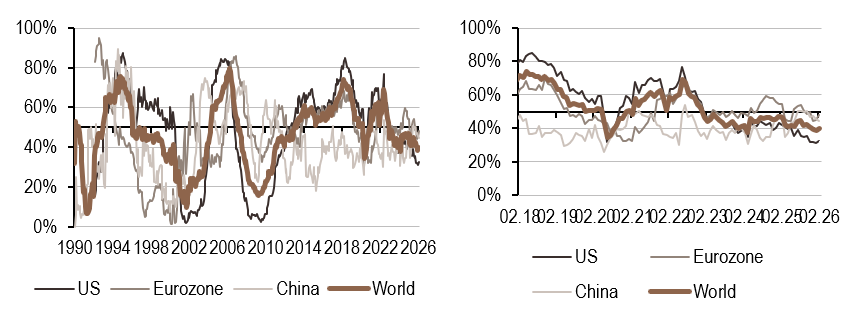

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.